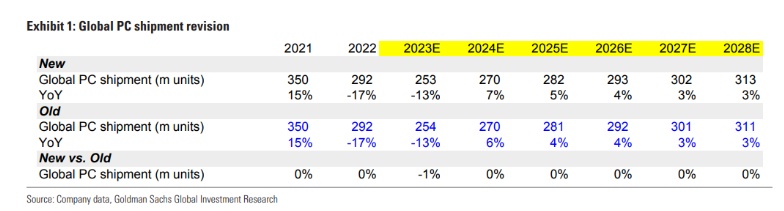

智通财经APP获悉,12日,国际顶级投行高盛发布研报称,全球PC出货量预计将有持续的复苏路径,库存已经见底,需求企稳。对2025-30年的估计基本保持不变,2024年的同比增长也类似:2024年的PC出货量同比增长7%,至2.7亿台。

高盛分析称,PC出货量将在Win11 +英特尔新芯片组平台的推动下恢复领先。2024年经济面的复苏向好,因此保持积极乐观的态度,鉴于1)更健康的渠道库存,2)新产品周期(Win11 +英特尔新芯片组平台),3)2024 年下半年的人工智能 PC 和 4)新芯片组平台,如英特尔酷睿超(2023年12月推出)和高通骁龙X(预计将于2024年中期在新型号上出货)。台湾ODM 11月PC出货量与10月份相比,出货量有所改善,反映出2023年第4季度NB出货量可能比预期的要好。

(数据来源:高盛)

PC供应链:

联想:预计受Windows升级、更换周期和AI PC的推动,2024年PC出货量将以个位数增长。AI PC将在中国推出,CY2H24瞄准商业市场(ASP高于其混合ASP),预计2024年E/26E的渗透率将达到个位数/两位数。

HPQ:PC行业将在2024年“小幅”增长,AI PC将加速中期增长。AIPC应在2H24中引入,并逐步穿透TAM,到2026年将占PC的40-60%。HPQ 预计,随着人工智能市场份额的增长,PC的ASP将增长510%。但商业客户仍然很谨慎,尽管HPQ看到了稳定的迹象,尤其是在个人系统方面。

戴尔:戴尔预计将在2025年前获得个人电脑的市场份额。戴尔内部预测~行业年增长4%) ,这是由于对人工智能个人电脑的需求和该公司对商业业务的推动。为了短期内,戴尔的F3季度(8-10月)收入和F4季度(11-1月)的预期低于PC复苏弱于预期 。

华硕:2024年出货量将同比增长中低个位数。AI PC、Windows升级和2024年的更换周期都是积极的,而外围局势不乐观可能会对全球需求构成压力。考虑到多个季度的需求,该公司预计第四季度个人电脑营收将下降15%(例如亚洲和美洲)的表现弱于预期。

广达:仍保持谨慎的态度,预计公司的NB业务将保持稳定。由于软件相关的消费支出,2024 年将保持稳定。就近期而言,广达在2023年第3季度的高基数和早期订单的基础上,NB出货量环比出现两位数下降到2023年第3季度为止。

英业达:在更换的推动下,2024年出货量将同比增长中位数。由于1)Win12+copilot新软件,2)AI PC新功能,商业PC上的周期型号推出。2024 年下半年可能会更换。短期内,预计PC出货量将因季节性因素而环比下滑,需求保持不变。

服务器供应链:通用服务器正在恢复,AI服务器呈现加速趋势。

在新产品周期(英特尔Aagle流和AMD Geona)和AI服务器增长的推动下,高盛对2024年的通用服务器恢复仍持积极态度。

从长远来看,预计在2025-27年保持全球服务器出货量基本不变,在2028-30年增长1-2% ,这受益于不断增长的GenAI应用将推动人工智能培训和跨云计算和边缘计算的服务器潜力。

根据最新的预测,受AI服务器项目的增加和通用服务器稳定的推动,2023第四季度出货量同比增长1%,同比恢复正。对2024年的复苏仍持乐观态度,同比增长8%,至1500万辆。根据行业数据,配备英特尔蓝宝石急流和AMD Geona 新芯片组平台的通用服务器将从24年第2季度开始增加。

对于美国云资本支出,GS美国分析师在2024年将亚马逊和微软的资本支出提高了5% / 4% ,随后谷歌增长了1%,Meta下降了3%,导致2024年美国云资本支出同比增长15%。+之前 同比12%),这反映了服务器的积极投资趋势。随着美国CSPs的资本支出在2024/25年度继续居高不下,看到了对2024E / 25E的服务器恢复假设的坚实支持。

服务器供应链:

联想:通用服务器在 2023年9月季度出现连续复苏,未来将继续保持这一趋势。

HPE:PC 和 AI 订单需求强劲,预计从第二季度开始,整个 2024 财年的收入将大幅增长。

戴尔:公司在AI服务器领域的发展势头强劲。AI优化后的服务器积压在F3Q后几乎翻了一番,达到16亿美元。而AI优化管道服务器数量季度环比增加近两倍。AI服务器的交货时间仍为39周。2)传统服务器也可以恢复。F2025年的收入增长将受益于行业对传统服务器(增长DD%)和存储(MSD%增长)的需求增长。

华硕:2024年,A智能服务器可占>华硕服务器总收入的50%,2023-25年,服务器部分占LSD/ MSD/ DD总收入的%。保持了在5年内实现服务器收入增长5倍的长期目标。

FII:2024年对人工智能服务器保持乐观态度,并准备约1000万台容量全球生产地点的GPU模块和AI服务器主板。

GB:受GPU新产品的发布和ASIC服务器的开发的推动,2024年AI服务器依然积极。

广达: 2024年服务器收入,由AI服务器推动的两位数增长。AI服务器继续保持强劲的发展势头;通用服务器将看到更温和的增长。

英业达:2024年服务器出货量从月到低,受美国客户需求推动,AI服务器出货量同比增长20%-30%。

和硕:在2H24年开始将AI服务器发货到大中型云服务器提供商。

通宝:在2024年,服务器出货量的20%与人工智能相关。

Wiwynn:与2023年相比,2024年AI服务器增长更为显著,而传统服务器在2024年也可能略有增长。就近期而言,4Q23传统服务器仍未出现复苏迹象。

纬创:由于GPU基板出货量的增加,2024年与AI相关的收入将实现三位数增长,同时预计Nvidia和AMD都将带来项目。就近期而言,4Q AI服务器相关收入继续呈现连续增长,而企业服务器出货量保持平稳。