今年Q2季度,挚文集团在营收连续13个季度同比负增长之后,首次实现增速由负转正,利润水平同比和环比也实现大幅改善,在这背后,挚文集团主要受益于成本和费用的持续压缩,而Q3季度的业绩也说明挚文集团正在爱上降本控费带来的“超预期”成就感。

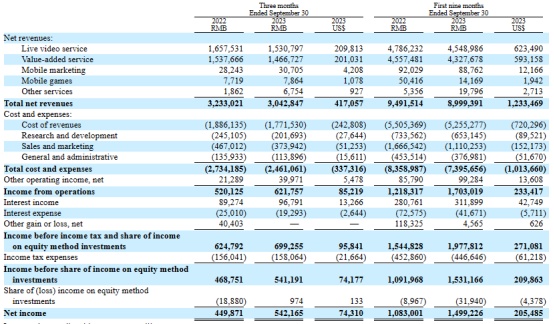

智通财经APP了解到,12月8日,挚文集团(MOMO.US)公布了其2023年Q3季度财报。数据显示,挚文集团当期净营收为30.43亿元同比下降5.9%,再次出现营收同比负增长,但依旧超过了华尔街分析师此前29.55亿元的预期;另外,公司当期净利润为5.42亿元,较上年同期的4.5亿元增长了20%。

加之当前公司持有现金达到18.7亿美元,相比之下,公司12月7日收盘时的12.48亿美元的破净市值已显低估。因此在Q3财报披露当日,挚文集团盘中大涨16.89%,最终收涨9.59%,报7.2美元/股。

用户下滑但“一时控费一时爽”

如果从收入端角度审视挚文集团的Q3财报,那这份财报难称亮眼。

Q3季度,公司总营业总收入为30.43亿元,约合4.17亿美元,同比下降5.9%。其中,作为公司两项核心业务的直播服务和增值服务的营收分别为15.31亿元和14.67亿元,分别同比下降7.6%和4.6%。

不过,另外两项体量较小的业务移动营销和手机游戏业务的营收却分别达到了3070万元和790万元,分别同比增长了8.7%和1.9%,但这并不能扭转整体营收下滑的趋势。

分部业务业绩来看,当期公司来着陌陌部门的净营收为27.43亿元,相比于2022年同期的28.91亿元有所下降;来自探探部门获得的净营收为2.95亿元,与2022年同期相比3.41亿元同样出现了下滑。导致这一现象的根本原因在于公司两款产品的用户出现不同程度下滑。数据显示,陌陌APP的当期付费用户总数为780万,同比下滑60万;而探探的月活用户数量较去年同期减少了520万,从2090万减少到了1570万,同比降幅达25%,但付费用户数量却从去年同期的140万增长到了当期的200万。

不难看到,公司在Q3季度未能实现营收同比增长的原因还是在于用户活跃度的下滑,以及付费客单价的下滑。但从盈利的角度来看,挚文集团之所以能实现盈利能力进一步提升,在于公司持续了Q2季度的强控费策略。

成本及费用端方面,挚文集团当期Q3季度公司的收入成本、研发费用、营销费用及管理费用同比再度下降。总成本和费用为24.61亿元同比再减少10.0%。

本季度成本和支出的减少,其原因除了裁员减薪以及降低陌陌和探探的营销支出外,降低直播分成也是重要因素。正如公司在财报中提到,成本减少的部分原因在于陌陌App上与提供直播服务的主播收入分成的减少以及与虚拟礼物服务中虚拟礼物的接受者收入分成的减少。但这也让公司当期总运营利润达到6.22亿元,较去年同期的5.20亿元,同比增长19.62%,而这也是公司实现超预期净利润的主要原因。

从现金流角度来看,公司的现金流情况在不断改善。Q3季度,公司经营活动现金流净额为5.83亿元,较去年同期的4.45亿元增长31%;公司当期持有现金、现金等价物、短期存款、长期存款、短期投资和限定性现金则达到136.45亿元,折合18.70亿美元,而这一持有现金水平也远高于公司当前的市值,也就是说即使不谈未来想象空间,仅以当前破净状态衡定,挚文集团也是被市场低估的。

未来迷失在增量业务上?

实际上,挚文集团市值一直被低估的原因或许在于公司原有两大业务陌陌和探探用户增长有限,而新的增量业务同样表现不佳。

值得一提的是,陌陌的月活用户数据在Q3财报中再次被隐去,这也是继Q2财报后,挚文集团在今年第二次没有披露陌陌App的月活跃用户数据,投资者也只能从Q1财报知晓陌陌的月活情况。

根据挚文披露的Q1财报数据,财报数据显示,2023年第一季度,陌陌APP的月活为1.07亿,较2022年Q1的1.11亿出现下滑。并且陌陌月活总量停滞在1亿总量面前已经很久了。实际上,早在2018年Q4。陌陌月活便已达到1.13亿。时隔五年之久,陌陌的月活用户总量仍在1亿徘徊,甚至在2022年Q4季度其月活人数还跌破1亿大关,为9460万。

陌陌作为挚文集团用户的基本盘,月活总量卡在1亿大关停滞不前,也无疑意味着该公司目前进入了一个增长瓶颈,急需找到新的增长支点,但从近期布局和成果来看,寻找增量道阻且长。

据智通财经APP观察,今年上半年,挚文总共上架了包括构构、YO、恋爱蜗牛、壳儿、Hertown等在内的5款新APP,产品类型则涵盖社交、AI、社区等类型。如果时间线往前再推3年,陌陌推出的业务产品不下10款。

增量业务的加速只是回归CEO不久的唐岩大刀阔斧发展新业务的开始。除了频发新品APP,出海也是挚文寻找增量的一个方向。

2023年5月,挚文开启了第5次出海之旅。两个月时间内,公司迅速启动了三四个不同的出海项目,并瞄准中东、北非等地市场,但市场似乎对此并未有过多反馈。因为在此之前,陌陌已经出海四次,结果近乎皆已失败告终。

2012年、2014年、2019年,陌陌先后推出英文版复制品MO、聊天室Blupe产品及陌生人社交产品Olaa,但受限于文化差异等一系列原因,最终都草草收场。2020年初,陌陌再次推出一款名为Voga的游戏化社交产品,但收效甚微。

作为一家中腰部互联网企业,挚文似乎已经成为近年来试水新产品最多的互联网企业,但这些产品终究没能成为爆款,挑起公司营收大梁。而对于二级市场来说,公司降本增效带来的超预期业绩只能算作“甜品”,要想真正带动挚文的估值,还是要看其如何在未来打开想象空间。