智通财经APP获悉,大摩发表报告表示,随内地推进金融去杠杆,预测利率会处于高水平一段较长时期,内银股未来净息差可望扩阔,净息差逐步扩阔对内银股价最为有利下,较为推介的股份包括邮储银行(01658)、农行(01288)、建行(00939)、中信银行(00998)及民生银行(01988)。

据该行估计,邮储银行今年净息差可扩阔9个基点至2.49%;农行可扩阔6个基点至2.34%;建行可扩阔6个基点至2.22%。

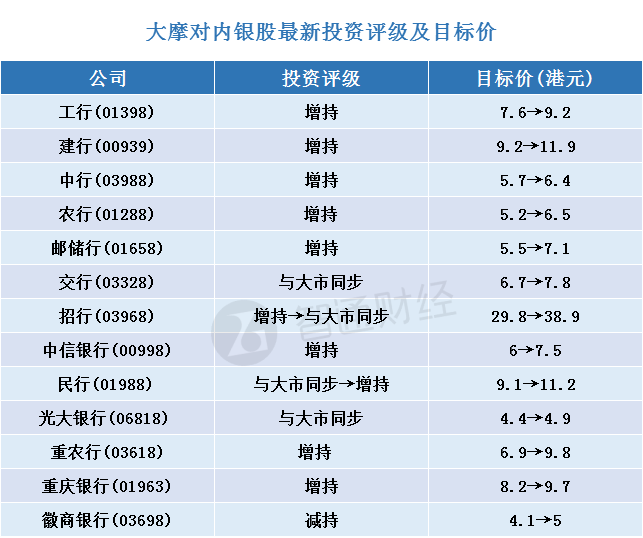

大摩上调内银股目标价介于11%至52%,以反映帐面值估算伸延至2018年,及较高盈利表现。民生银行并获调升投资评级,由“与大市同步”升至“增持”,目标价由9.1元升至11.2元,称其估值偏低。但招行(03968)评级被降至“与大市同步”,基于其估值较四大国有商银存有溢价80%,目价由29.8元升至38.9元。

大摩将工行(01398)目标价由7.6元升至9.2元;建行目标价由9.2元升至11.9元;中行(03988)目标价由5.7元升至6.4元;农行目标价由5.2元升至6.5元。四大国有行评级皆维持“增持”。

智通财经APP整理,大摩对内银股最新投资评级及目标价如下表:

智通财经APP整理,大摩对内银股最新估值预测如下表: