不妨把今年称为“转轴之年”。在经历了40年来最激进的加息周期后,2024年主要央行将转向降低借贷成本。

关键问题在于,未来几个月的通胀数据是否能让政策制定者足够迅速地调整方向,以减弱过去紧缩政策的影响,并防止经济硬着陆。

智通财经APP注意到,令人鼓舞的消费者价格数据支持了投资者对新的一年将发生转变的押注。发达经济体10月份消费者价格指数录得两年来最弱涨幅。欧洲央行理事施纳贝尔(Isabel Schnabel)美联储理事沃勒(Christopher Waller)等通胀鹰派最近的言论也表明,将不再收紧货币政策。

这种转变越晚,企业和家庭受到债务全面重新定价的打击就越大,因为超低利率的贷款和债券到期,新贷款的成本要高得多。对于那些已经感受到影响的人来说,这种变化来得不够快——在利率成本上升的情况下,美国小企业的乐观情绪仍然低迷,多个欧元区经济体正在萎缩,加拿大等以浮动利率抵押贷款为主的国家的房主正在削减支出。

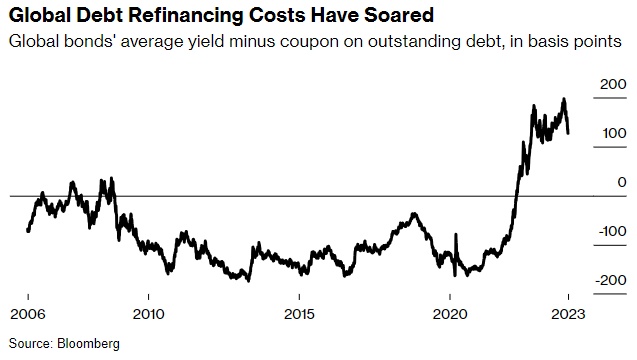

全球债务再融资成本飙升

摩根士丹利首席美国经济学家Ellen Zentner表示:“2024年是一个过渡期——这是经济的一个转折点,也是货币政策的一个转折点。”

交易员们押注2024年将降息

Zentner和她的团队押注美国经济将从强劲增长变为放缓增长,部分原因是家庭资产负债表仍然“受到极大保护”,未偿还抵押贷款的平均利率低于4%。Zentner表示,如果美联储像摩根士丹利预计的那样,在6月前开始降息,这应该有助于限制硬着陆的风险。

借贷成本维持在当前水平的时间越长,这些危险就会被放大。牛津经济研究院编制的数据显示,未来两年,美国到期企业债务规模将翻一番,到2025年将达到约1万亿美元,欧元区将增长两倍,相当于4000多亿美元。

美国商会首席经济学家Curtis Dubai表示:“任何在2022年之前获得贷款的企业,现在都将面临更高的再融资利率。”他表示,由于美联储过去的行动,“很多金融紧缩正在发生”,这是他认为经济在2024年放缓的一个原因。

评级低于投资级的公司尤其容易受到冲击,它们的债务期限在加息周期中大幅缩短——在美国不到5年,在欧元区不到4年。

德意志银行全球经济和专题研究主管Jim Reid表示:“高收益债券市场的成熟期是我职业生涯中最短的。”

高收益公司缩短债务期限

将于2025年第二季度到期的债券数量将开始增加,但企业可能面临压力,需要提前一年开始加大发行力度,以锁定资金并降低信用评级被下调的风险。

Reid表示,如果央行即将降息,并且到明年第二季度“融资条件大大改善”,那么“市场可能会欢迎”新债务的“供应”。

本周,包括美联储、欧洲央行和英国央行在内的各国央行将举行今年最后一次政策会议,为政策制定者设定2024年初的预期提供了一个机会。一些高级官员警告不要热衷于宽松政策,而在日本,央行在自2016年以来将基准利率维持在负值后,正在考虑提高借贷成本的可能性。有活力的官员不太可能在2024年的展望中深入探讨政治问题,但包括美联储在内的许多央行将在选举的背景下努力制定政策。

12月1日,美联储主席杰鲍威尔在本周会议前的最后一次公开讲话中警告称,“现在就有把握地得出结论,认为我们已经采取了足够的限制立场,或者推测政策何时可能放松,都为时过早。”几天前,德国央行行长约阿希姆·内格尔(Joachim Nagel)表示,“很快降低利率或推测采取此类措施都为时过早。”

上周五公布的强于预期的美国就业报告显示,11月份失业率出人意料地回落至3.7%,这在一定程度上帮助抑制了降息的预期。市场对全球宽松政策的押注也有很多值得怀疑的地方。交易员们对今年的预期明显低于现实,央行官员们至少比预期的价格高出了两次25个基点的加息。例如,欧洲央行原本预计将加息141个基点,但实际加息了250个基点。

进入2024年,交易员可能会辩称,基本面更有利于他们,因为他们押注政策制定者将很快采取更温和的立场。通胀率低于一年前,而央行的政策利率要高得多,这使得明年下调基准利率的理由更加充分。

以下是支持放松货币政策的数据汇总情况。在美国,剔除波动较大的食品和能源成本的美国核心个人消费支出价格指数(PCE)过去六个月的平均年增长率为2.5%。欧元区11月份消费者价格涨幅跌至2.4%,跌幅超出经济学家的预期。包括七国集团所有经济体在内的经合组织38个成员国的总体通胀率降至5.6%,为两年低点。

曾在IMF和欧洲央行工作的法国外贸银行首席亚太经济学家Alicia Garcia Herrero,她表示:“削减计划即将到来。”“通货膨胀正在迅速下降。”

鹰派政策制定者施纳贝尔和沃勒的言论也表明,央行正处于一个新的领域。施纳贝尔在接受采访时表示,欧洲央行目前"相当不可能"再次升息,并没有排除在六个月内降息的可能性。沃勒11月底在美国企业研究所的一次活动上表示,如果通胀数据在未来几个月持续改善,可能为下调基准利率开辟道路。

另一个趋势转变的迹象是,一些在2021年全球通胀加速时率先加息的新兴市场已经开始降息,其中包括智利和巴西。

从美国到欧洲的发达经济体也越来越多地显示出政策制定者加息的影响。最近几周,美国消费者支出和通胀数据有所降温。法国和加拿大的经济在第三季度意外收缩。瑞典已陷入衰退。

尽管如此,由于央行对2021年开始的通胀飙升反应不够迅速,它们的信誉受到了打击,政策制定者可能要等到2024年才会最终采取行动。

穆迪分析首席经济学家Mark Zandi表示:“鉴于人们对通胀将变得根深蒂固的担忧,降息的门槛很高。”“我预计这要到明年下半年才能实现。”

与此同时,过去加息的代价将会上升。银行一直在收紧贷款标准,利率上升也侵蚀了信贷需求。牛津经济研究院的Adam Slater估计,在发达经济体中,英国、意大利和德国的货币紧缩最为严重,“紧随其后的是美国”。

德意志银行的Reid表示,尽管教科书警告说,货币政策的作用存在“长期和可变的滞后”,但经济学家们往往集体忘记了这一概念。他的2024年展望题为《与时间赛跑》,反映了迅速降低借贷成本以限制金融和经济成本的必要性。

Reid表示,最终,“这种滞后效应基本上会发挥作用。”