看不见5年翻10倍,尽哀叹5天跌30%……市场的信仰总能被三根阴阳线改变,稍有调整,就算企业真金白银拿出6亿美元喊话回购,市场仍旧沉迷“狼来了”的故事。

事实上,医药周期已经低迷了2年之久,尤其是在同质化竞争及资本寒冬等大环境综合影响下,如何在更具挑战性的市场中稳健发展,成为了全球CXO赛道企业必须面对的共性考题。

实际在今年,不少国际头部CXO企业便受到了这股“寒气”的影响。如Lonza在2023H1业绩会上则宣布考虑到2023年H2外部环境因素,下调了2023年全年的销售展望,及核心EBITDA利润率目标。而这也引发Lonza市值出现明显回调。

而在国内,由于海外订单履约需要周期,因此上游景气度波动对CXO带来的变化也出现了滞后。12月4日,生物药CRDMO龙头药明生物在盘前召开投资者交流会,宣布下调部分业务板块营收预期,而这也引发了二级市场的预见性波动。

但值得一提的是,在药明生物这份业绩指引中,公司整体业绩依旧保持增长态势,同时预期2024年下半年逐步回暖,2025年及以后恢复强劲增长。

但放眼中长期,技术创新和产业变迁依旧是驱动创新药研发外包需求增长的底层原因,意味着全球及国内的研发开支仍会继续保持稳健增长,因而CXO行业中长期发展核心逻辑未变。而药明生物今后从波谷快速走向下一个波峰的路径依然清晰。

此次为何被市场错杀?

参考上文提到的Lonza,可以看到CXO企业因下调业绩指引引发二级市场股价波动实属正常,但此次药明生物在整体业绩仍保持增长且未来预期稳健增长情况下,两个交易日内还大跌了30%,可见恐慌情绪下市场反馈已然过度。

而催化市场负面情绪的原因,既有全球下游行业周期性波动,也有国内投融资动态形势变化,以及市场中出现的谣言推波助澜。

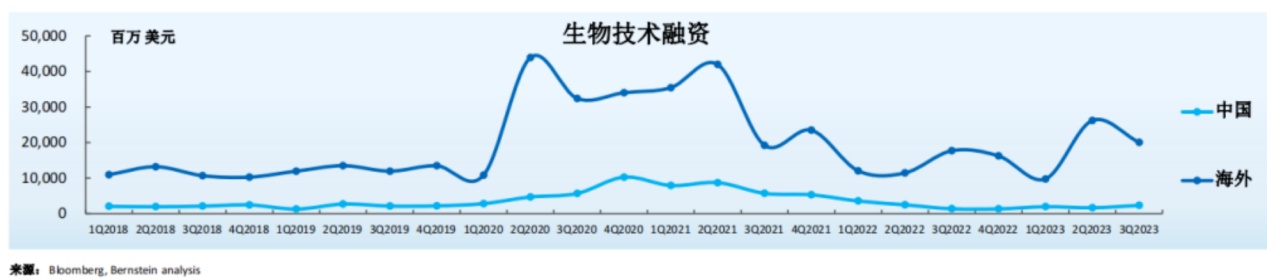

智通财经APP先从下游景气度来看,海内外创新药行业尚未从“融资寒冬”中完全复苏。从下图可见,海外生物技术融资在2020Q1至2021Q3经历高景气度阶段后在2022年和2023年迅速回落,随在今年Q1、Q2季度出现复苏迹象,但Q3季度海外生科的融资环比上半年还是出现回落。

海外市场上,Lonza早在其中报业绩会上就表示,考虑到2023年H2的外部环境,其早期阶段服务和保健品胶囊的市场需求减少将导致产能利用不足。而在中国市场,由于国内CXO企业的海外订单履约需要周期,因此上游景气度波动对CXO带来的变化会出现一定滞后。

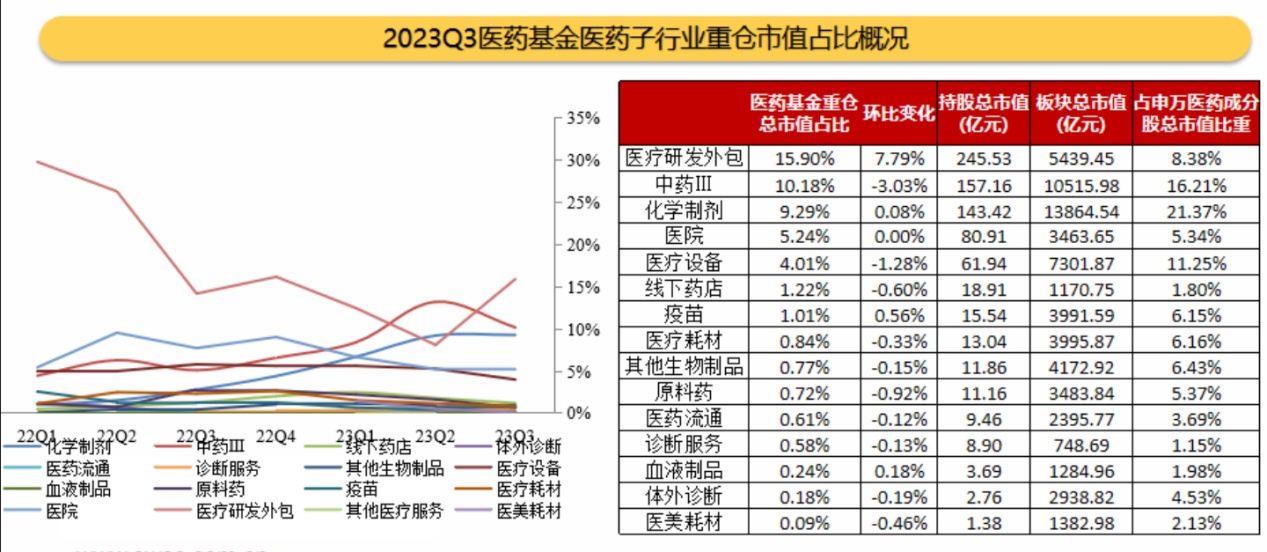

从投融资角度来看,今年Q3季度国内医药基金医药子行业重仓市值占比变化中,医疗研发外包占比15.9%,环比持仓出现大幅回升,CXO重回医药基金的“第一大重仓”类别,其背后侧面反映的是下半年开始,国内投资机构就已经开始押注CXO赛道的业绩复苏。

但就当前的市场环境来说,场内资金主要交易短期且当下增量资金有限,此时市场上出现的利空信息,都可能引起机构的恐慌踩踏,加之存在外资的无差别止损,便会压低市场整体估值。

除此之外,市场上还存在一些利用不对称信息带起的舆论节奏,进一步加剧了恐慌情绪。例如12月6日早间,药明生物公告,公司获准回购最多4.25亿股股份。对此市场出现负面声音放话,“药明生物此举放低业绩砸低股价,是为股东紧接着的回购做准备”。

但实际上,对于股票回购,药明生物CEO陈智胜在媒体沟通会上表示:“回购的原因一方面是我们认为公司股价严重偏离了估值,通过回购增强大家的信心,另一方面是我们有足够的资金和实力,公司盈利能力非常强,即使今年环境这么具有挑战性,药明生物的现金流还是正向的,银行里还有80多亿人民币。此外回购也能够提升每股盈利(EPS),对于公司股票也是长期利好。”

并且陈智胜还重申了药明生物未来的目标,即公司过去十年达到行业3-4倍增幅,未来目标是行业2倍增速。

探寻CXO周期波动下的突围方向

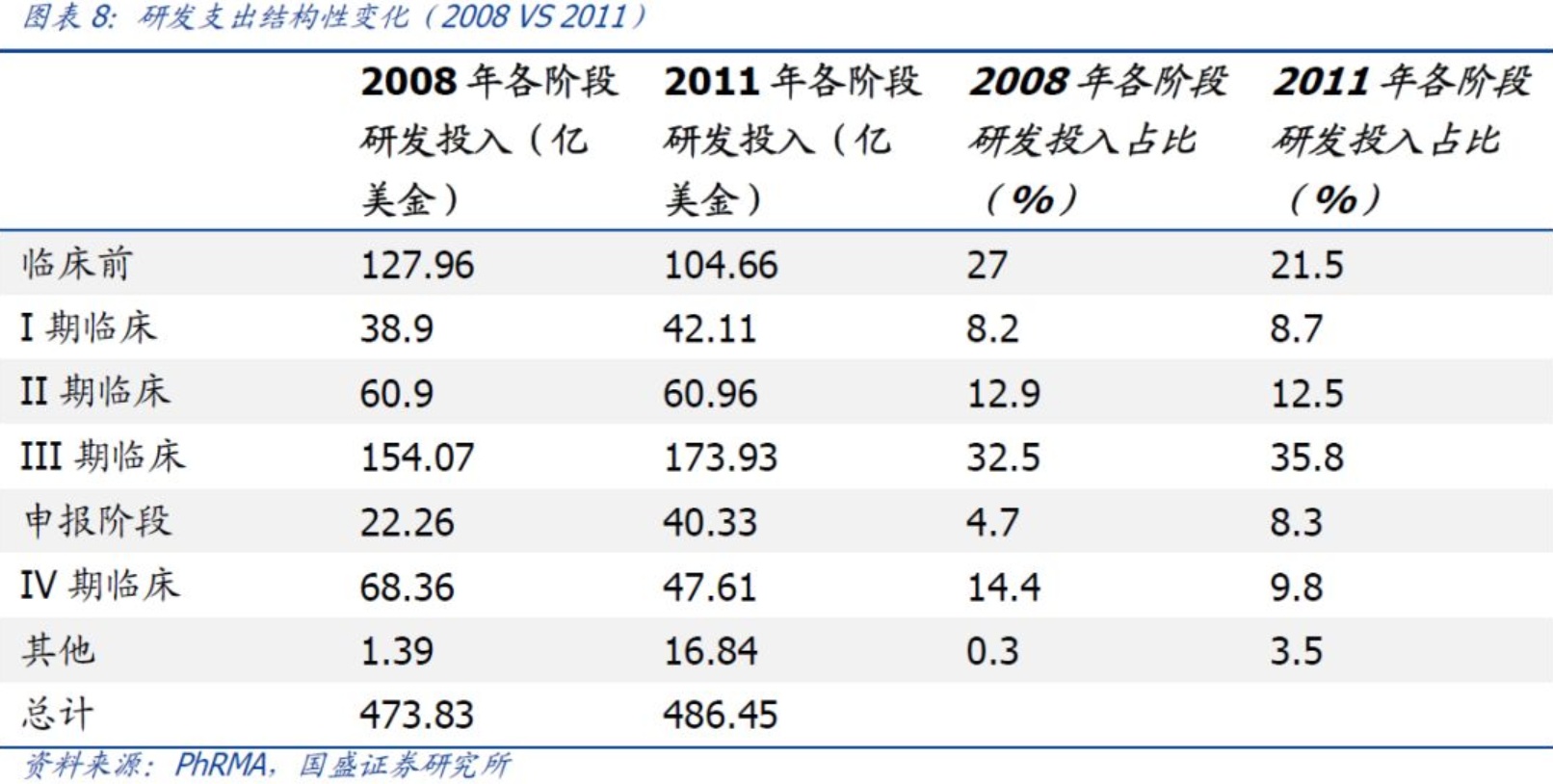

据智通财经APP了解,2008年在金融危机影响下,也曾出现Biotech融资下滑,致整体需求端萎缩的情况,而下游的需求萎缩导致多家跨国CXO企业2009年收入同比下滑。这也说明,药企研发投入和投融资景气度是影响CXO发展的决定性因素。

从当时下游企业研发支出的结构来看,金融危机之后,对于早期项目的开支有所缩减,对后期临床的投入并未缩减。这说明在危机发生后,下游制药企业对在研管线进行了优先级调整,将研发资源倾向于重要的后期研发项目的投入。

这也就意味着,在外部环境面临挑战时,制药企业更倾向于将资源集中在优势研发项目,而选择经验更丰富、质量体系有保证的CXO龙头企业作为合作伙伴无疑是其优势研发项目的有力保障。

礼新医药创始人、董事长和首席执行官秦莹表示:“虽然近段时间受到整体经济环境等多重因素影响,生物医药行业整体发展受到了较大压力,我们认为这是行业正常生命周期波动,对于做创新药研发的公司,坚持初心和本质,还有很多未被满足的疾病治疗需求需要更多创新药物来治疗,认真做好药物研发,永远会有市场一席之地。” 在她看来,特别在经济形势不好的情况下,更要注重资金效率和产品开发成功率,在这种情况下,像药明生物这样注重质量和服务的公司无疑是更好的选择,也一直会是其最优先的合作伙伴之一。

对于药明生物而言,在Follow and Win the Molecule战略支持下,药明生物的三期和商业化项目数量增速加快,后期(第III期)临床开发项目及商业化生产项目增至66个(44个后期项目及22个商业化生产项目),同比增长53.5%,肥尾效应越来越明显。临床后期及商业化阶段在剔除新冠影响后收入同比大幅增长130.3%(数据截至2023年6月30日)。

这也是药明生物能在行业周期性波动的艰难环境下,依旧能维持行业2倍增速目标的重要原因。

在12月7日的媒体沟通会上,CEO陈智胜则再次确认了公司的未来发展指引是预计2024年稳健增长,2025年及以后恢复强劲增长。并表示,影响本次业绩下修的原因主要在两方面:生物技术投融资放缓导致新增项目减少40个,影响3亿美元的收入;生产端因为监管机构批准滞后导致3个来自大药企的重磅药延期,影响1亿美元收入。

但公司仍能确定未来几年的增长前景,在于在第三季度已经看到行业有春天的迹象,并预计今年新增项目数约100个,剔除新冠项目预计达到36%增速。

事实上,客户“黑天鹅事件”中出现的生产端审批滞后问题对药明生物来说只是短期影响,影响公司后期增长的关键仍是海外新建产能。

“目前爱尔兰基地完全按照计划运营,今年预计有1亿美元收入,明年也预计有1亿美元收入,”陈智胜表示,“药明生物爱尔兰厂刚建好还没有正式运营订单就满了,是全球客户对我们的巨大信任。而且爱尔兰厂70%的项目是客户直接签订的,只有30%项目是从中国厂转移过去的。爱尔兰厂的成功模式未来可以复制到德国、美国、新加坡等全球其他基地。”

另外,药明生物后续的增长还来源于海内外创新药企经历“融资寒冬”后对研发成本控制的强需求,药企从预算的角度更倾向于选择高性价比的创新服务商。

药明生物在生物药领域端到端的服务能力,有力地保障客户产品既快又好地完成开发和生产。药明生物专注服务运营,具备高度专业的团队和高度优化的流程,能够保证客户项目运营的专注和高效。以映恩生物为例,映恩生物物创始人、首席执行官朱忠远便表示,“映恩的项目得益于药明生物速度的保障,开发速度远远快于行业平均水平。”

天演首席执行官、董事长兼研发总裁罗培志博士则表示,与药明生物的合作一方面可以促使天演药业将主要精力集中在抗体药物研发的核心竞争力上,同时又可以得到药明生物在CMC开发和生产等方面的强有力支持,推动产品快速进入临床。正是药明生物国际标准的高质量的一体化生物药平台及其经过全球权威监管机构认证, 保障天演产品顺利完成罗氏的各项检查,从而顺利实现全球的临床2期在欧美亚的病人入组。

药明生物对生物创新药企的助力还体现在制药能力和技术赋能等方面。例如,北海康成创始人薛群表示,北海康成与药明生物在罕见病领域有多个合作项目。在“立足中国放眼全球”的研发策略下,由药明生物赋能的用于长期治疗成人及儿童戈谢病I型和III型的CAN103是我国首个进入临床研发用于治疗戈谢病的酶替代疗法,现已完成了2期临床试验核心部分患者入组,计划明年递交新药上市申请。