事件

12月8日,美国劳工统计局(BLS)发布:2023年11月非农就业人数新增19.9万人,前值15万人;失业率在3.7%,前值3.9%。

核心观点

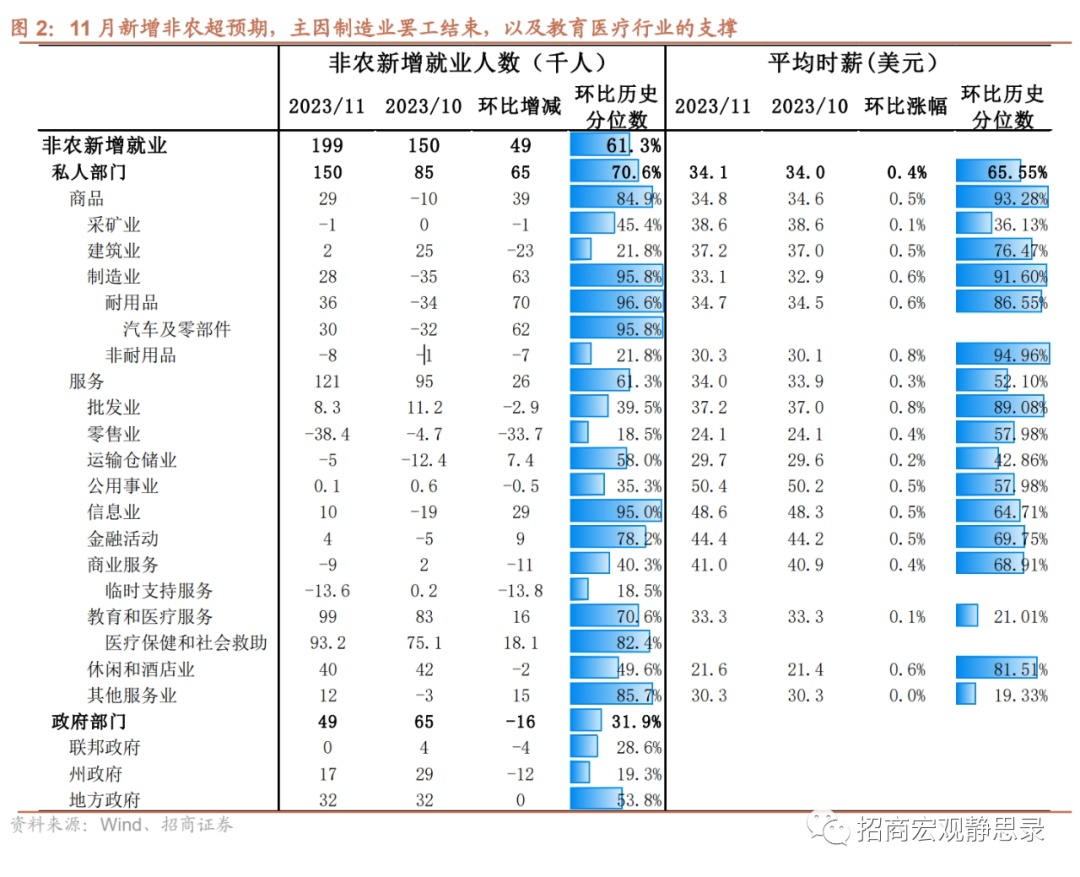

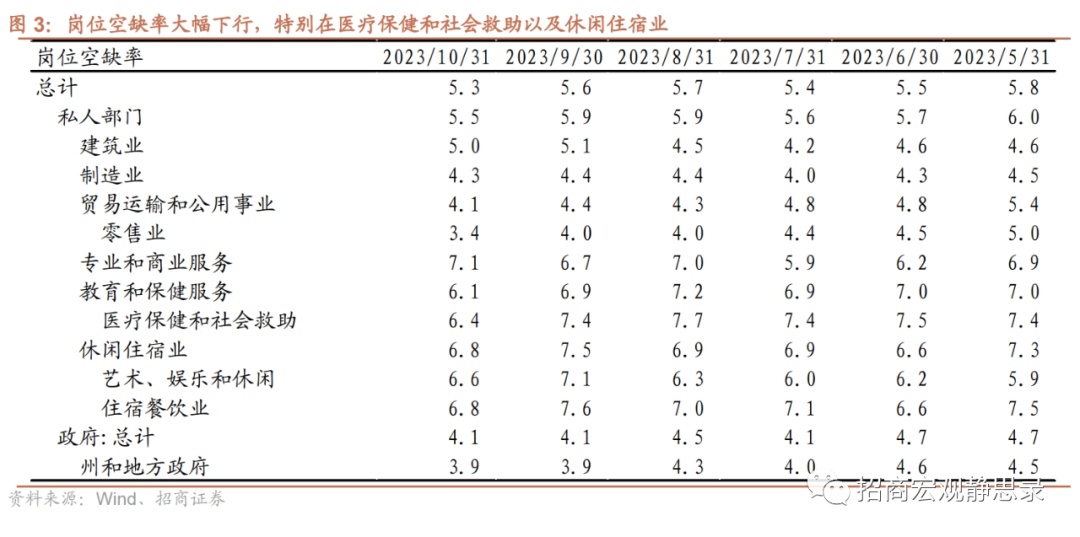

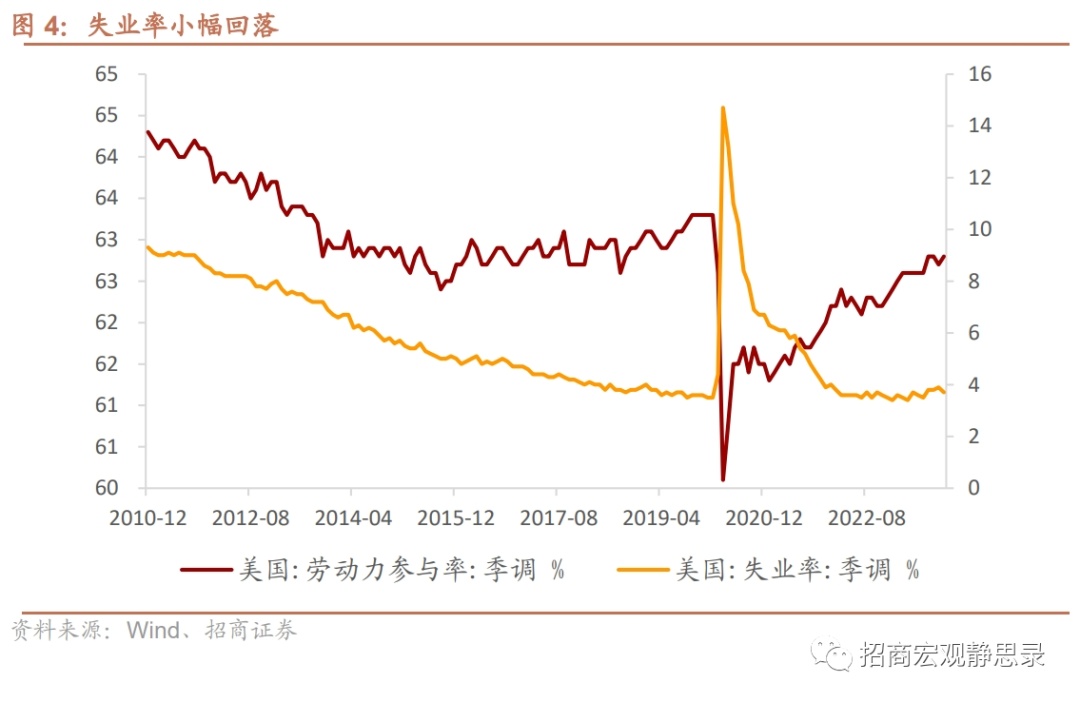

11月美国新增非农数据小幅超预期,主因罢工潮结束后制造业劳动者返回工作岗位;而劳动参与率和职位空缺率仍反映出劳动力市场的供需在持续均衡,短期事件扰动对美联储的影响有限。1)11月非农新增19.9万人,稍高于市场所预期的18.5万人。根据BLS,制造业新增2.8万人,主因全美汽车工人联合会(UAW)罢工结束后劳动者返回岗位,此次罢工事件扰动亦曾致使10月新增非农数据低于预期。2)教育和医疗服务行业的非农新增提速至9.9万人(前值8.3万人),政府部门新增4.9万人(前值6.5万人),合计对整体新增非农的拉动占比达到74%。休闲和酒店业11月新增4万人(前值4.2万人),时薪环比0.6%,量、价均偏强,反映出服务业消费动能仍有一定惯性。零售业降温明显,就业减少3.8万人(前值减少0.5万人)。3)尽管存在短期扰动,美国的劳动力市场需求侧仍在持续降温。根据12月5日发布的JOLTS数据,10月职位空缺率大幅下行至5.3%(前值5.6%),其中医疗保健和社会救助明显降温,预计医疗行业后续对新增非农的支撑会减弱。本期对前月数据有小幅下修,主要体现在9月非农新增从初值的33.6万人,再度下修至26.2万人。劳动参与率本月上升至62.8%,相较疫情前63.3%的水平,在移民劳动者回归常态化的支持下,劳动力市场的供需均衡调整仍有空间。4)随着劳动参与率上升至62.8%,11月失业率回落至3.7%,经济软着陆的前景仍在。

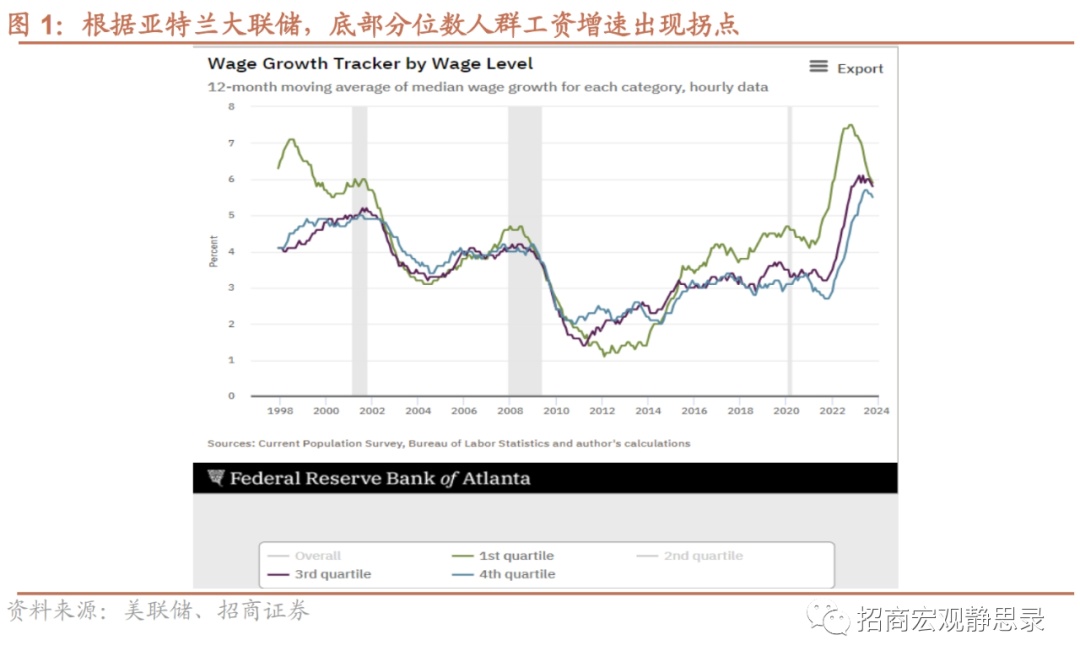

11月时薪增速环比小幅反弹至0.4%(前值0.2%),时薪同比在3.96%(前值4.04%)。本期时薪增速部分反映出罢工活动涨薪协议的影响,例如汽车业通用和福特等企业临时协议涨薪25%,Kaiser Permanente医疗系统也达成薪资上涨和福利补贴的初步协议。但整体而言,随着罢工潮活动结束,亚特兰大联储数据反映中低分位数人群的工资增速已现拐点,高分位数人群工资增速从23年来持续放缓,整体上工资-通胀螺旋的风险有限。

由于此前海外市场对于美联储24年降息预期的抢跑加速了美债长端收益率回落,11月非农数据发布后,美债出现回调。11月底,美联储理事沃勒(Christopher Waller)表示,如美联储对通胀下行趋势信心确立,有可能开始降低政策利率,该偏鸽表态加速了美债长端收益率的下行,海外市场对于美联储24年降息的时点大幅前置,美债10年期收益率一度降至4.2%以下。数据发布后,对美联储政策较敏感的2年期收益率反弹6个BP至4.7%,10年期收益率反弹至4.22%。CME反映24年5月美联储开启降息的概率接近50%。整体而言,我们维持对2024年美联储降息和美债收益率大幅下行的观点,但是短期来看,随着金融条件近期转向宽松、海外市场降息预期抢跑,12月议息会鲍威尔表态或加剧近期波动。

风险提示:

美联储政策超预期;美国经济超预期。

本文编选自微信公众号"招商宏观静思录",智通财经编辑:陈宇锋。