智通财经APP获悉,TrendForce集邦咨询表示,尽管第三季Enterprise

SSD合约价仍未脱离下滑走势,但受惠于全球采购需求环比增长10%,推升Enterprise

SSD营收达15.6亿美元,环比增长4.2%。展望第四季,随着各供应商扩大第四季减产规模,季度合约价触底反弹,与此同时,来自于服务器客户的急单涌入,除了导致enterprise

SSD供应吃紧外,在量价齐扬的情况下,第四季Enterprise SSD营收季增幅度有望逾两成。

目前CSP业者随着手中库存持续去化,第四季开始已有部分Server OEM开始采购企业级SSD(Enterprise SSD),虽然今年NAND Flash总采购位元呈现年对年的衰退趋势,但以季度来看已有回温迹象。这当中又以中国电商为了满足年底促销活动,而启动库存回补最为明显。

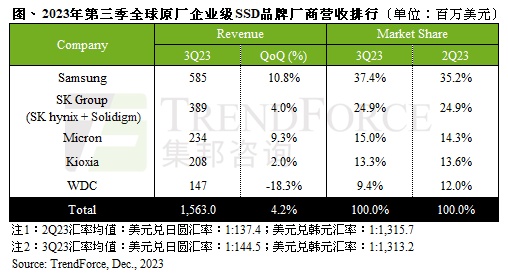

受惠于采购需求上升,三星(Samsung)第三季Enterprise SSD营收5.9亿美元,环比增长10.8%。今年受到通用型服务器出货衰退影响,导致三星Enterprise SSD营收已连续四个季度衰退,第三季开始回归成长。SK集团(SK hynix & Solidigm)受惠于主力客户出货增加,第三季Enterprise SSD营收3.89亿美元,环比增长4%,从各别产品来看,QLC enterprise SSD本季出货未明显成长,TLC PCIe产品因客户库存去化已告一段落,采购策略转为积极。未来SK集团将更专注于CSP客户的验证,预估在北美CSP供应版图将有激烈竞争。

美光(Micron)第三季同样受益于Server OEM下半年订单回升,进而带动营收增长,Enterprise SSD产值为2.3亿美元,环比增长9.3%。后续随着客户验证数量增加,PCIe 4.0产品的出货也将随之放大。TrendForce集邦咨询认为,过去几年美光积极在PCIe SSD布局,近期终于迎来成果,促使美光在Enterprise SSD需求低迷之际,市占率仍不断提高。未来美光将透过更高制程的NAND Flash的成本优势,加上HBM产品到位,扩大和CSP业者的合作,提升Enterprise SSD出货量。

随着PCIe 4.0产品需求稳定放量,加上SAS界面产品的需求随服务器品牌订单回升,铠侠(Kioxia)第三季Enterprise SSD营收为2.1亿美元,环比增长2%。2024年随PCIe渗透率逐步攀升,铠侠也有望进一步扩大市占率。不过,在其他Enterprise SSD供应主力转向176层以上,但铠侠仍采用112层,未来如何提高SSD产品供应的灵活度以及优化获利,将是铠侠在Enterprise SSD领域中所需要克服的关键。

西部数据(WDC)Enterprise SSD产品销售主要集中在北美CSP客户,然客户多半维持保守的采购策略,第三季的总采购量仍呈现下滑。在量价齐跌的情况下,西部数据第三季Enterprise SSD营收下滑至1.5亿美元,环比减少18.3%,由于WDC开始进行公司分割,受限于有限的研发资源,将挤压Enterprise SSD PCIe 5.0产品量产时程,可能导致后续Enterprise SSD营收成长幅度低于其它供应商。

整体而言,今年总体经济成长趋缓,进而影响企业支出大幅收敛,冲击今年Enterprise SSD采购需求衰退。在2024年服务器出货量缓步复苏的预期下,加上市场流通的现货库存收敛,2024年Enterprise SSD订单将逐季成长。其中,PCIe 5.0界面的产品搭载率将随新平台放量而增长,三星作为第一家量产该界面的供应商,预估营收表现也将领先其它供应商率先成长。