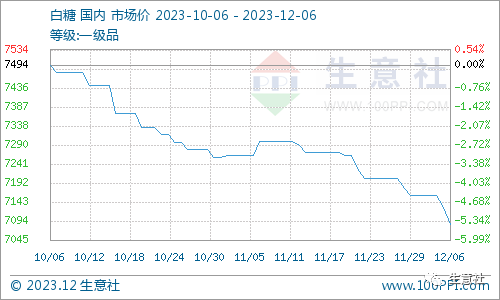

智通财经APP获悉,12月7日,生意社发文称,目前白糖市场成交乏力,正值新榨季白糖大量上市,市场供应充足,国际市场方面,前期巴西港口拥堵问题有所缓解,进口量增加,全球食糖贸易流有所缓解。利空叠加下,预计短期内白糖价格弱势震荡走势为主。据生意社商品行情分析系统,近期国内白糖市场行情弱势下行,10月6日至12月6日,国内白糖均价由7494元/吨下跌至7086元/吨,周期内价格下跌5.44%。

市场方面:广西制糖集团陈糖基本清库,新糖报价在6970元/吨左右,云南制糖集团陈糖报价区间为6940-6980元/吨,加工糖厂报价区间为7190-7430元/吨,目前市场新糖上市在即,价格震荡下行。

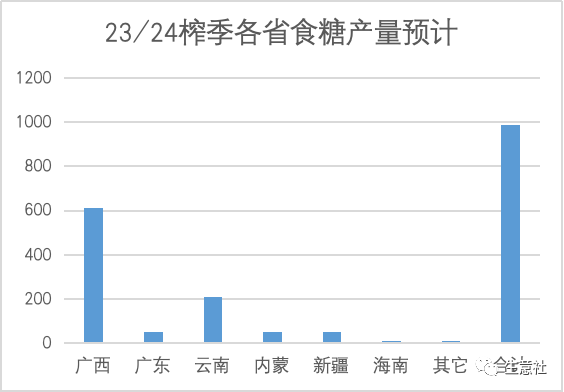

产量:2022/23年榨季广西累计入榨甘蔗4122.13万吨,产糖527.03万吨,同比减少84.91万吨,产糖率为12.79%,2023/24新榨季广西糖料蔗预计增长约14%达到4700万吨,食糖产量也预计增长14%左右。额外糖源供应方面,22/23榨季中国进口糖浆及预混粉等三项合计158.6万吨,同比增加45.93万吨,新榨季导致白糖产量增加,白糖价格承压。

消费量:新榨季我国食糖消费量为1570万吨,较上榨季增加10万吨;新榨季国内食糖供需缺口为570万吨,此缺口依赖进口糖和其他替代糖浆进行补充。

库存:由于新榨季的到来,国内白糖迎来生产高峰,供应充足,贸易商为规避跌价风险普遍维持低库存状态,国内白糖价格虽然下跌但是仍处高位,导致补充糖源进口量增加。

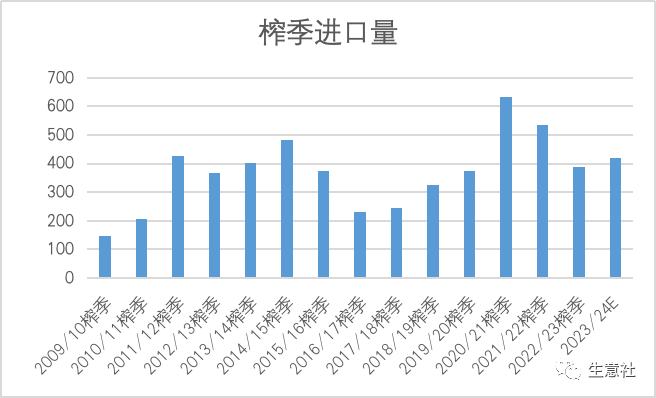

进口量:海关总署公布数据显示,我国1-10月食糖累计进口量为304万吨,同比减少24.4%。10月我国进口食糖92万吨,环比增加38.11万吨,增幅70.72%;同比增加40.26万吨,增幅77.81%。其中巴西为最大供应国,当月从该国进口糖88.9万吨,环比增加75.52%,同比增加82.94%。国内进口量增加,白糖现货行情受到冲击,白糖价格承压下行。