尽管国内创新药周期已行至商业化、国际化的实质性阶段,但创新药的资本寒冬仍不见暖意。当国内Biotech们还在遭遇资本寒冬而一筹莫展之际,国内的老牌Big Pharma们凭借多年的创新转型,创新药收入占比持续提升,加上极为成熟的商业化能力,因此老牌Big Pharma将扛起中国创新药中军大旗。

在诸多老牌Big Pharma药企中,石药集团(01093)在市场上可谓是相当活跃,同时也让资本市场看到其在全球前沿新技术领域有能力争奇斗艳的本领。

2022年以来,石药集团先后将Nectin-4 ADC、Claudin 18.2 ADC License out给美国Corbus 、Elevation公司,印证了公司的ADC平台技术和出海能力。不仅如此,公司自研的mRNA新冠疫苗在同行中实现反超,成为国内首个纳入紧急使用的mRNA疫苗,体现了石药集团的研发速度。

经营层面上,石药集团又是一如既往的稳健。11月30日,石药集团发布2023年前三季度业绩。截至2023年9月30日,石药集团营收238.65亿元人民币(单位下同),其中成药业务保持稳定增长,实现收入193.38亿元,占比81.03%,较2023H1上升0.6个百分点。

成药占比的持续提升,与公司常年将创新研发作为核心息息相关。作为创新驱动型制药企业,石药集团持续加码研发投入,在常年高研发投入下,实现高质量创新的同时,公司的诸多重磅产品亦不断得以兑现,为公司后续的成长提供成长动力源。

常年高研发投入,多技术平台迎来创新收获期

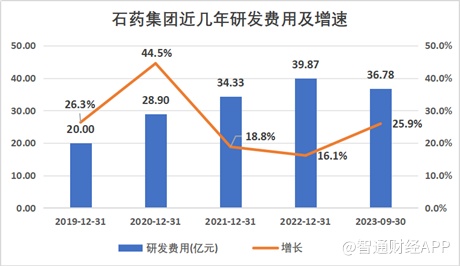

创新是第一动力,在创新政策的引领下,石药集团构建了国际一体化的研发体系,近几年,公司每年的研发费用都以两位数的增速增长。今年以来,石药集团继续加大研发力度,前三季度研发费用达36.78亿元,同比增加25.9%,约占成药业务收入的19.0%。

通过长期大量资金的研发投入,石药集团已经拥有全球五大研发中心,2000余人的研发团队,并建立了纳米制剂、长效注射剂、mRNA、siRNA、ADC、单抗、双抗、PROTAC、人工智能药物设计等多项研发技术平台。

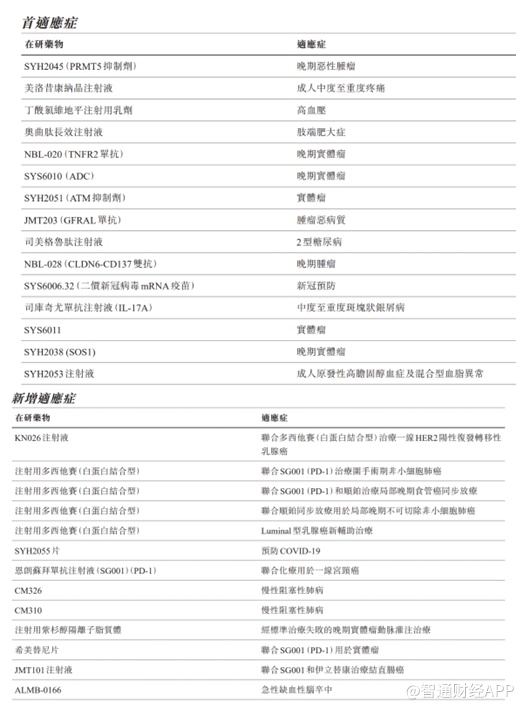

在今年的高研发投入下,石药集团多个技术平台喜报频频。三季报显示,自2023年初,公司获得15个在研创新药首适应症及13个新增适应症的临床试验批准。目前有约60个重点在研药物已进入临床或申报阶段,其中7个已递交上市申请,17处于注册临床或即将递交上市申请的阶段。

截至2023年6月30日,石药在研创新药项目有110余个,其中大分子40余个、小分子40余个、新型制剂30余个。已有16个创新药在全球开展临床试验,9个产品获得美国FDA颁发的孤儿药资格认定,14个产品获ANDA批件。石药依托国际化的质量体系,取得了12张CEP证书和25个DMF登记号,25个产品顺利通过美国FDA现场检查。

未来五年石药集团将有逾40个创新药及新型制剂药物,以及逾60个仿制药上市。其中纳米技术平台研发的米托蒽醌脂质体、多西他赛白蛋白纳米粒、西罗莫司白蛋白纳米粒、顺铂聚合物胶束、紫杉醇白蛋白纳米粒;代谢领域的超长效GLP1-IgD/IgG4 Fc融合蛋白;全球全新的CX43抑制及激活抗体;基于酶法偶联的新型ADC及ISAC;基于新型不对称结构的CD20/CD47等双抗产品;针对新冠病毒突变株的多价mRNA疫苗以及半年给药一次的小核酸药物都是具有全球专利且极具市场价值的重磅产品。

自研和BD并举,多个重磅品种接力成长

在科研创新上,石药集团采取自主研发和合作开发“两条腿走路”的策略,内外合力为企业提供发展源动力,公司指引2023-2028年间将有57个新产品/适应症获批。

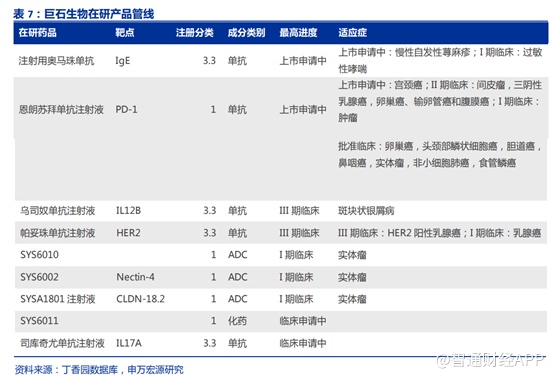

自研方面,石药集团大分子创新药平台主要集中在控股子公司巨石生物上。

据智通财经APP了解,巨石生物专注于生物制药前沿领域,从研发管线来看,目前巨石生物在研管线涵盖了多个极具市场前景的品种,并已形成了“生物类似药/单抗+ADC+mRNA”的产品研发组合。

截至目前,巨石生物在研项目20余个,其中 mRNA 疫苗产品1款已经在中国纳入紧急使用,还有8款产品在国内开展不同阶段临床试验或正在申报上市,其中处于申报上市阶段的产品2款,处于临床II/III期阶段的产品3款,处于临床I期阶段的产品3款。其中,ADC及PD-1产品表现不俗。

ADC作为近年来大热门赛道,已被MNC巨头们认定为下一个生物医药增长极。国内企业也纷纷入局ADC领域,仅今年上半年,已至少有9款本土ADC药物达成出海交易,总金额逾百亿美元。据统计,2018年以来,全球ADC资产交易量已猛然增长了三倍之多。

从市场前景看,据弗若斯特沙利文预测,2025年全球ADC药物市场规模将达到159亿美元,2020-2025年CAGR为31.50%。

虽然布局ADC已成为全球行业热潮,但多数企业难以回避的是,ADC药物结构复杂且设计多样,叠加体内作用和代谢过程的复杂性,让其高技术门槛遍及开发全流程。

即便如此,石药集团已然凭借其强劲的自主创新能力,在ADC药物开发上形成了具有自主知识产权的独特技术平台,其ADC平台由美国子公司德丰自主开发,目前技术平台已经研发迭代至第三代酶催化定点偶联技术,采用高度均一的DAR2技术平台,有望具备更优的稳定性。

在强大自主平台的研发推动下,石药集团的CLDN18.2 ADC和Nectin-4 ADC近年分别对外授权Elevation Oncology、Corbus Pharmaceuticals,相继实现了出海。

SYSA1801是石药集团自主研发的国内药企首个Claudin 18.2靶向的ADC药物。在今年的ASCO大会上,石药集团首次公布SYSA1801 治疗CLDN18.2 表达晚期恶性实体瘤患者的Ⅰ期临床研究成果。结果显示,SYSA1801展现了良好的抗肿瘤活性。这是一项多中心的I期临床研究(NCT05009966),旨在评估SYSA1801治疗CLDN18.2表达晚期恶性实体瘤患者的安全性、耐受性、药代动力学特征、免疫原性和初步疗效。

截至2022年11月5日,共有33名受试者入组(26例胃癌和7例胰腺癌,平均年龄59 岁,范围22-71)。在 21例可评估疗效的受试者有17例胃癌受试者,胃癌人群的ORR和DCR分别为47.1%(95%CI 23.0-72.2%, 8PRs)和 62.7%(95%CI 38.3-85.8%, 3SDs)。

凭借着出色的早期临床试验结果,石药集团的SYSA1801于2022年7月份授权给美国公司Elevation Oncology,授予其在大中华地区(包括中国大陆、中国香港、中国澳门及中国台湾)以外开发SYSA1801及商业化权利,并获得总金额11.95亿美元。

同样,公司自主开发的SYS6002具有较好的市场竞争力并为肿瘤治疗提供新方案。市场竞争方面,目前,在Nectin 4 ADC产品领域,全世界仅有日本公司安斯泰来的Enfortumab vedotin(Padcev)一款产品上市,其于2019年被FDA获批用于治疗局部晚期和转移性尿路上皮癌。在中国,石药集团的SYS6002研发速度较快,同类产品中靠前,已经获批展开1期临床研究。

除了市场竞争良好外,由于SYS6002能将有效的有丝分裂抑制剂MMAE针对性地导向Nectin4表达的癌细胞,而其连接子的稳定性有助于将高浓度的MMAE送达肿瘤中,并同时通过减少不良的全身暴露量而将副作用减低。

基于良好的竞争格局及更低的副作用,SYS6002在今年的2月份授权给美国公司Corbus Pharmaceuticals,授予其在美国、欧盟、美国、加拿大、澳大利亚、冰岛、列支敦士登、挪威及瑞士开发SYS6002及商业化权利,获得总金额6.875亿美元。同时保留该产品在全球其他市场的所有权利。

除上述两款ADC为石药集团赚得盆满钵满外,HER2 ADC(SYSA1501)也已取得附条件上市许可,可以以2期临床结果申请附条件上市,目前处于2/3期临床。

尽管石药集团的ADC不是国内首家上市,但凭借石药集团出色的销售团队,其ADC产品上市后将获得不错的收益。数据显示,石药集团拥有超过1万人的专业商业化团队,覆盖全国90%以上的三级医院、70%以上的二级医院,同时在114个国家和地区实现销售。

PD-1方面,公司在研的SYSA1802重组抗PD-1全人源单克隆抗体注射液(恩朗苏拜单抗)。恩朗苏拜单抗的适应症为一线治疗PD-L1阳性(CPS≥1)的复发或转移性宫颈癌,目前,在国内获批上市(2023年7月获批上市)的适应症包括宫颈癌的PD-1单抗仅有誉衡生物一家,产品为赛帕利单抗注射液。

目前石药集团的恩朗苏拜单抗处于申报上市阶段,在PD-1赛道中的宫颈癌领域处于领先地位。另有复宏汉霖、默沙东、恒瑞医药的宫颈癌PD-1单抗处于3期临床阶段。

mRNA疫苗方面,目前石药集团的度恩泰是国内首个且是唯一被纳入紧急使用的mRNA疫苗。由于mRNA疫苗生产工艺复杂繁琐,必须从质粒的获取、体外转录与纯化、脂质纳米粒的设计和制剂稳定性等多个工艺进行严格控制。而石药集团在纳米制剂领域深耕多年,具有雄厚的技术沉淀。

基于此,石药集团有望将mRNA技术应用到更多的领域,目前公司将进一步拓展带状疱疹、HPV、呼吸道合胞病毒(RSV)和狂犬疫苗等。

除疫苗外,石药集团的siRNA药物管线近期也传来好消息。其自主研发的化学1类新药SYH2053注射液(双链小干扰RNA(siRNA)药物)已获得国家药监局批准,可以在中国开展临床试验。该产品是石药集团首个获批临床试验的siRNA产品。

据智通财经APP了解,SYH2053注射液是一款通过偶联乙酰半乳糖胺(GalNAc)实现肝脏靶向递送的siRNA药物。该药物以PCSK9为靶点,用于治疗成人原发性高胆固醇血症或混合型血脂异常,并通过优化的全序列化学修饰策略,实现更持久的基因沉默效果。

临床前研究显示,SYH2053的药物活性作用时间明显长于同类型siRNA产品,并具有良好的安全性,极具临床开发价值。目前,仅有一款siRNA药物即诺华的英克司兰在中国获批上市,同样靶向PCSK9用于成人原发性高胆固醇血症(杂合子型家族性和非家族性)或混合性血脂异常患者的治疗。

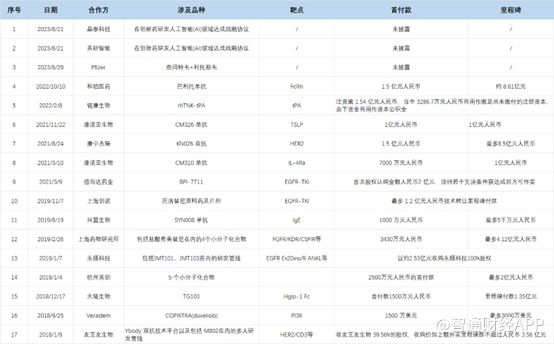

除了自研外,石药集团亦搭建国际化BD团队,一方面寻找神经系统、肿瘤、自免、心血管领域内处于关键性临床阶段的产品,以此增厚产品管线并快速推上市;另一方面针对肾病、眼科、消化代谢、基因治疗领域扩展新技术平台。

2018年至今公司BD交易数量高达17笔,引入多个后期管线产品,有效提升创新产品收入占比。

截至于2023年6月30日,石药集团银行存款、结存及现金为人民币112.05亿元,为BD提供了充足的现金支持。

在资金、商业化的双重优势,使得石药集团在与国内外Biotech谈判时拥有极强的议价权。

结语

支撑Big Pharma穿越政策周期、保持稳健增长的关键在于:短期存量品种抵御集采风险的能力;中期新产品成长为下一代重磅产品的潜力;长期持续孵化创新品种的能力。

短期内,米托蒽醌脂质体、两性霉素B复合物等新品种有望持续为石药集团提供稳健的业绩增长。中长期来看,在自研和BD下,石药集团创新药管线不断丰富,多款重磅产品陆续获批上市,多个里程碑事件验证石药集团的长期创新能力。此外,在AI大火的当下,石药集团亦积极布局创新药研发AI领域,这些都为公司后续的新药研发提供可持续增长的动力源,石药的光芒亦被市场挖掘。