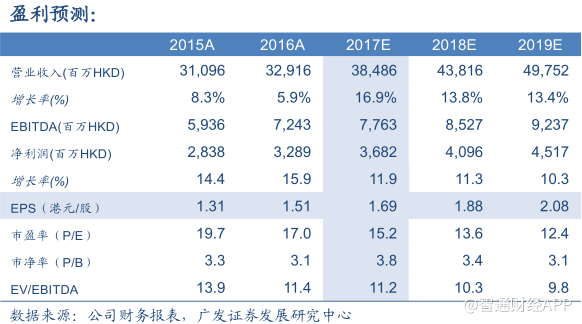

智通财经APP获悉,广发证券发布研报称,华润燃气(01193)销气量增速达到25%的较高水平,但毛差降幅超过预期。业务方面,公司的接驳业务整体小幅增长,居民接驳增速有所放缓。机构认为公司销气量有望保持较快增长,毛差预计趋于稳定,维持“谨慎增持”评级。

全年销气量较快增长,未来可持续

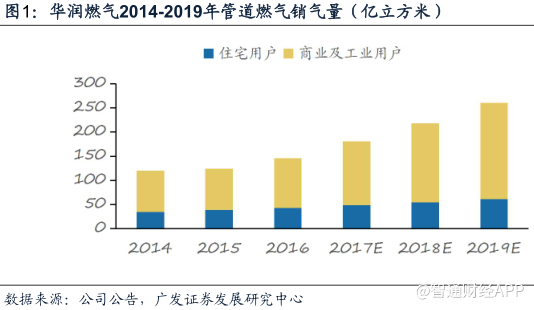

2017年1-10月,公司销气量增速达到25%的较高水平,受冬季供气短缺的影响,11、12月份销气增速有所下滑,但不改全年销气量快速增长的趋势。广发预计2017年全年销气量将保持22%的较高增长水平,2018、19年销气量增速仍将高于全国平均水平,分别为19%和17%。

广发认为公司销气量增长动力主要来自两个方面:一是因为“煤改气”的贡献,目前公司在“2+26”个“煤改气”重点城市拥有19个燃气项目,可开发用户总量为152.9万户,发展潜力较大;二是工商业用户用气量的较快增长和未来行业市场化改革鼓励供给引入竞争,推动天然气整体消费量的增加。

毛差降幅超过预期,预计未来降幅收窄

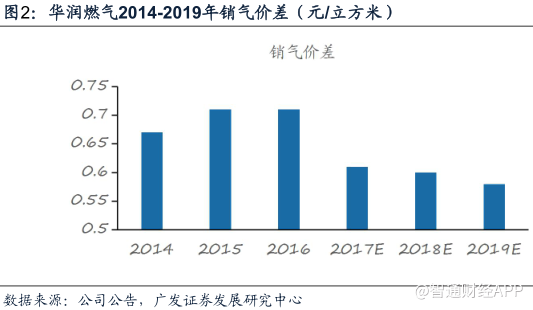

预计2017年全年公司销气价差为0.61元/立方米,低于市场预期的0.63元/立方米,下半年预计销气价差为0.58元/立方米。公司目前采气结构中95%是管道气,5%是LNG。

广发认为造成2017年销气价差下滑的原因主要有以下三个方面:

第一,上游价格上涨。非居民天然气销售价格呈阶梯式,不超过2017年4月至9月日均非居民实际供气量部分,价格上涨10%;超过2017年4月至9月日均非居民实际供气量,但不超过2016年11月至2017年3月日均非居民实际供气量部分,价格上涨15%。对于这部分价格的上涨,公司目前只有75%可以完成顺价。

第二,LNG价格快速上涨。超过2016年11月至2017年3月供气量的新增部分需求,通过上海石油天然气交易中心竞拍,交易价格由市场确认,或者购买LNG补充。

第三,供暖季限工保民。工业用气价差高于民用价差,供暖季对工业用气的限制也导致了总体毛差的下滑。未来随着顺价完成比例的提高和天然气的充足供应,预计2018、19年销气毛差将趋于平稳,分别为0.6/0.58元/立方米。

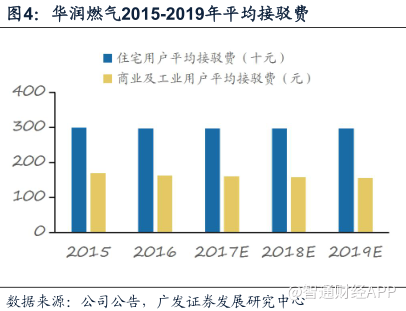

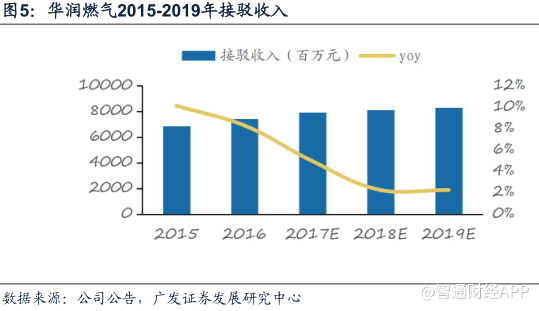

接驳业务整体小幅增长,居民接驳增速放缓

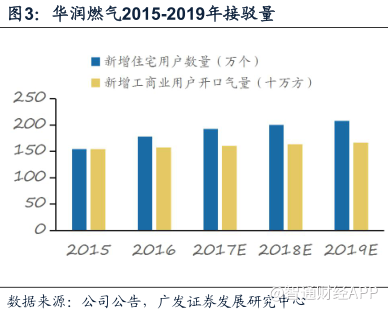

预计2017-2019年公司整体燃气接驳收入小幅增长,增速分别为5%、2%和2%。公司在农村煤改气方面维持保守态度,长期来看,未来国家煤改气推进将更加有序合理,国家补贴结束后有很强的不确定性,公司为了规避竞争和不确定性,预计居民接驳增速将放缓。广发预计公司2017-2019年新增居民用户接驳数量增速为5%、4%和4%。

盈利预测与投资评级

2018年1月24日,华润燃气(1193.HK)收盘价为25.65港元,广发预测公司2017-2019年EPS分别为港币1.69元、1.88元和2.08元,按最新收盘价计算对应市盈率分别为15.2X、13.6X、12.4X。公司销气量有望保持较快增长,毛差预计趋于稳定,维持“谨慎增持”评级。

风险提示

“煤改气”政策实施不及预期,毛差进一步下降的风险;未来供气不足,销气量不达预期的风险。(编辑:王梦艳)