智通财经APP获悉,国海证券发布研报《金属价格上涨,两大矿山投产,铜业龙头业绩高弹性——五矿资源(01208)动态研究》称,随着全球经济复苏,在石油价格上涨推动全球通胀的经济形势下,全球定价的基本金属铜、锌价格有望进一步上扬。而五矿资源两大主力矿山Las

Bambas和Dugald River均已投产,量价齐升,公司业绩将大幅增厚。

两大矿山投产贡献业绩增量

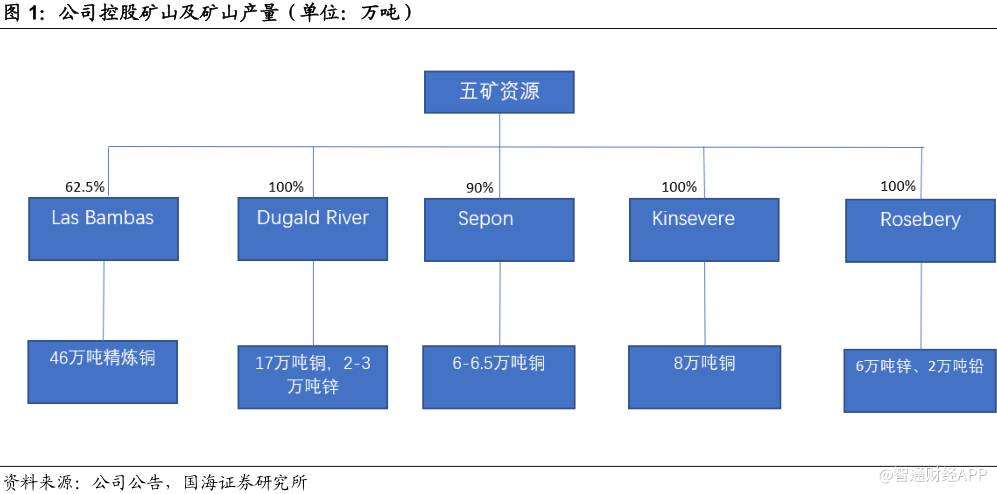

五矿资源目前是国内最大的自产铜企业,公司主产品包括铜和锌,其中2016年公司铜、锌销量分别达到了47.16万吨和13.41万吨,2017年上半年公司电解铜产量28.97万吨,锌3.89万吨,铜产量的增量主要源于公司收购的秘鲁铜矿Las Bamba达产,锌产量的减少是由于世纪矿Century关停并出售导致的。

公司核心资产是2014年收购的秘鲁铜矿Las Bambas,该矿规划产能46万吨/年,全球排名第七,2017年该矿已接近满产,使公司成为中国自给铜精矿规模最大的企业,目前公司持有该矿山62.5%的股权。

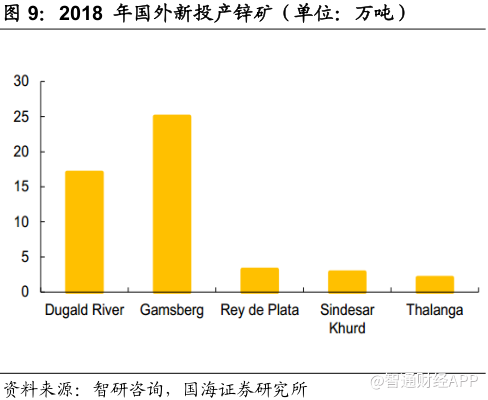

此外,在Century矿山关停并售出后,公司未来自产锌的增量主要来源于澳大利亚的Dugald River矿,该矿规划产能17万吨锌(全球第九大)和2-3万吨铅,2017年11月该矿已经投产,公司100%控股该矿山。

全球经济复苏,供给端持续收缩,2018年铜价延续涨势

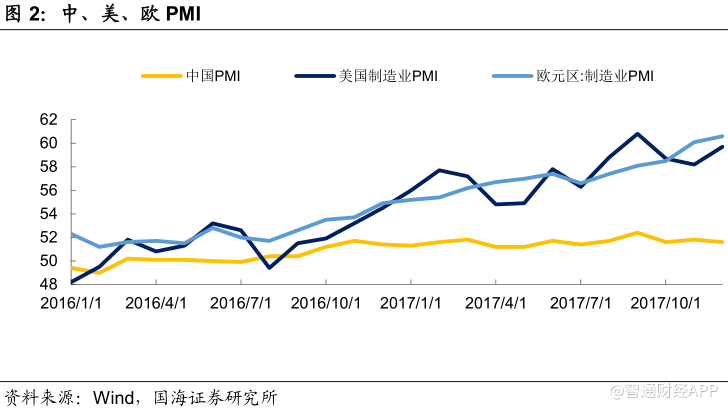

从宏观层面来看,全球经济复苏、主要经济体PMI大幅上涨,“一带一路”基建投资和欧美“再基建”都将拉动铜消费的增长,此外国内宏观经济存在韧性,需求保持稳定增长,预计2018年铜的需求将迎来较为强劲的增长。

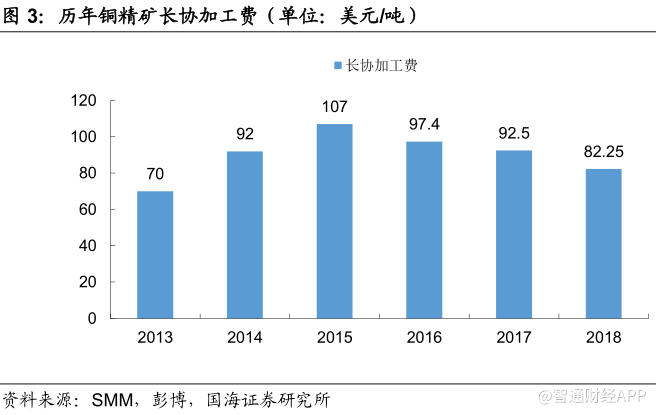

从供给端来看,其一,资本支出下滑导致的供给端收缩仍在发酵,2018年长协加工费TC/RC最终敲定为82.25美元/吨,较去年92.5美元/吨的加工费大幅下滑10.05美元/吨,凸显精矿供给的不足;其二,国内环保趋严,废铜进口继续收缩,2018年国内废铜进口预计缩减22万金属吨;其三,铜矿企业的薪资谈判可能在2018年再次引发罢工,进而造成铜矿供给干扰率的上升,2017年全球第一大铜矿Escondida的劳工薪资问题并没能完全解决,2018年将会开启新一轮的谈判。

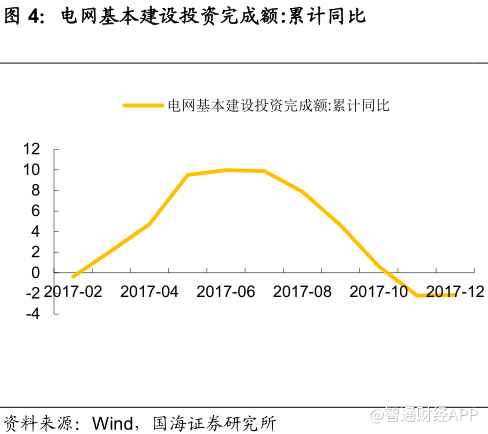

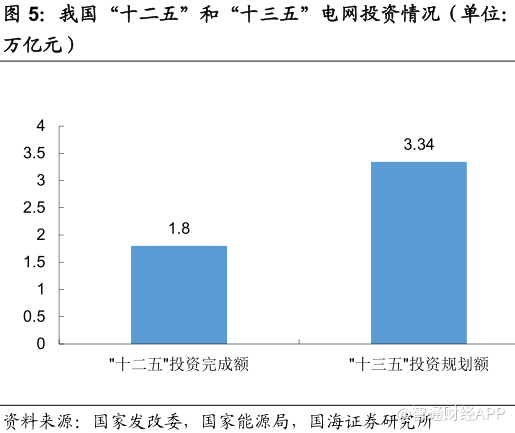

从微观的边际增量来看,国海证券对2018年国内电网投资以及特朗普政府新增基建投资较为乐观,2017年我国电网投资完成额同比增长-2.15%,考虑到“十三五”规划的3.34万亿电网投资额只完成了30%,预计2018年我国电网投资的增速会有所反弹,与此同时,高盛预计特朗普的基建投资将在未来10年内推动美国铜消费增速上升到4%。

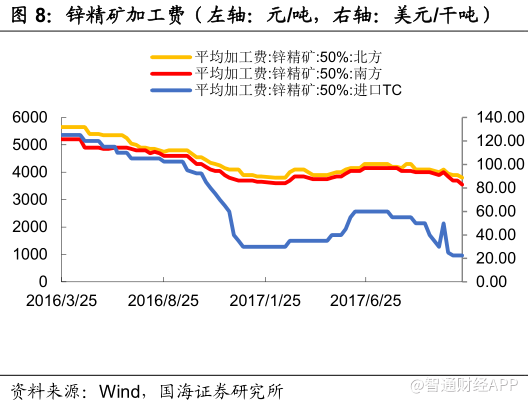

补库需求拉动锌价,价格有望高位震荡

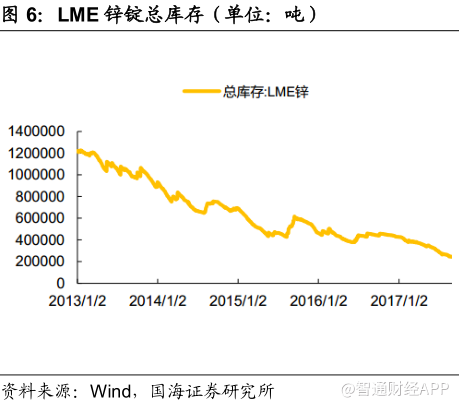

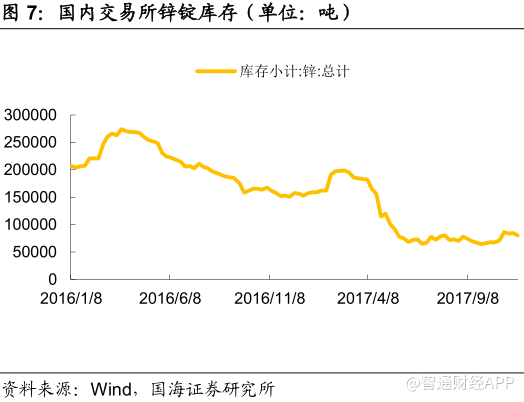

截至2018年年初,锌精矿加工费和锌锭库存仍持续下滑,反映出精锌、精矿同时面临短缺的现状。此外,2017年环保力度加大,一些小型镀锌企业由于达不到规定的环保标准而被关停,开工率下滑,全年镀锌板产量没有增长,在终端需求较好的情况下,镀锌板库存持续去化。国海证券认为锌精矿、锌锭、镀锌板都将迎来补库周期,对锌价形成强烈支撑。

从供给端来看,受制于国内环保的压力,预计2018年国内锌精矿投产有限;海外方面,SMM预计下半年新增产能50万吨,体现在产量上,预计新增15万吨,国内外总计新增精矿产量30万吨,精矿短缺的情况或将迎来一定的好转,但不会对锌价造成压力。

2017年11月公司位于澳大利亚的Dugald River矿开始投产,设计产能17万吨,国海证券预计在DugaldRiver矿山逐渐达产以及锌价高位震荡的背景下,公司锌板块利润有望加厚。

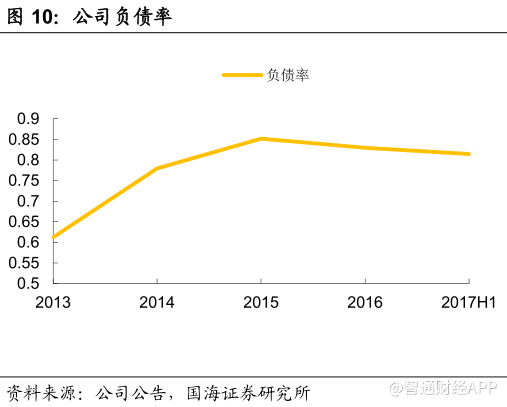

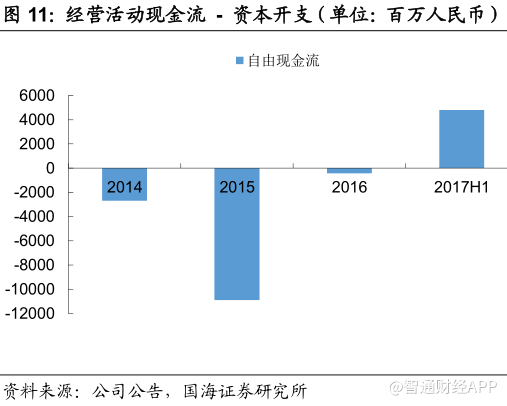

自由现金流上升,公司高负债情况有望缓解

2014年公司收购Las Bambas铜矿,2015-2017年公司建设Las Bambas和Dugald River矿,这导致了2014-2017年公司的资本开支较大,负债水平高。

目前美国进入加息周期,公司大部分债务是以美元计价的浮动利率债务,将受到加息的负面影响。然而,随着两大矿山建设的完成且都已投产,未来公司的资本开支将大幅下降,进而提高了公司的自由现金流,而自由现金流可以用来偿还债务,降低公司的杠杆率。

盈利预测与评级

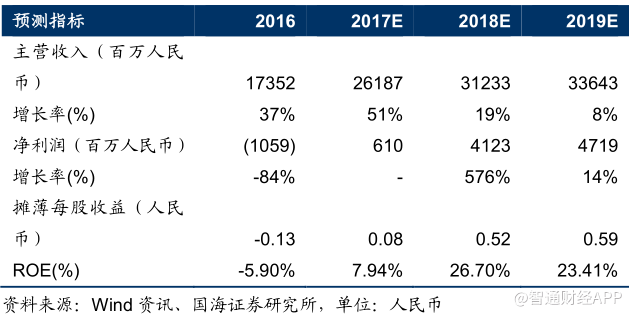

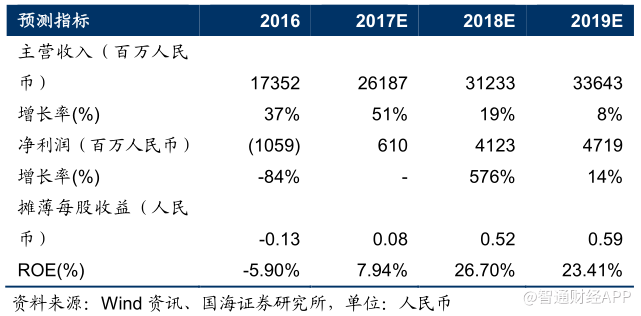

首次覆盖,给予“买入”评级。全球宏观经济向上,铜、锌市场供不应求的局面有望延续,预计铜、锌价格继续上行,与此同时,公司主力矿山Las Bambas达产,Dugald River已投产,量价齐升,公司业绩将大幅增厚。采用1美金=6.42元人民币,1港元=0.818元人民币的汇率计算股价、EPS和PE,国海证券预计公司2017-2019年的EPS分别为0.08元人民币,0.52元人民币,0.59元人民币,对应当前股价的PE分别为49.72倍,7.36倍,6.43倍。首次覆盖,给予“买入”评级。

风险提示

1)宏观经济情况不及预期,铜、锌价格下跌;

2)公司矿山品味大幅下滑导致产量不及预期;

3)美国利率大幅上行,公司财务成本上升的风险;

4)公司矿山位于海外,面临汇兑风险。(编辑:王梦艳)