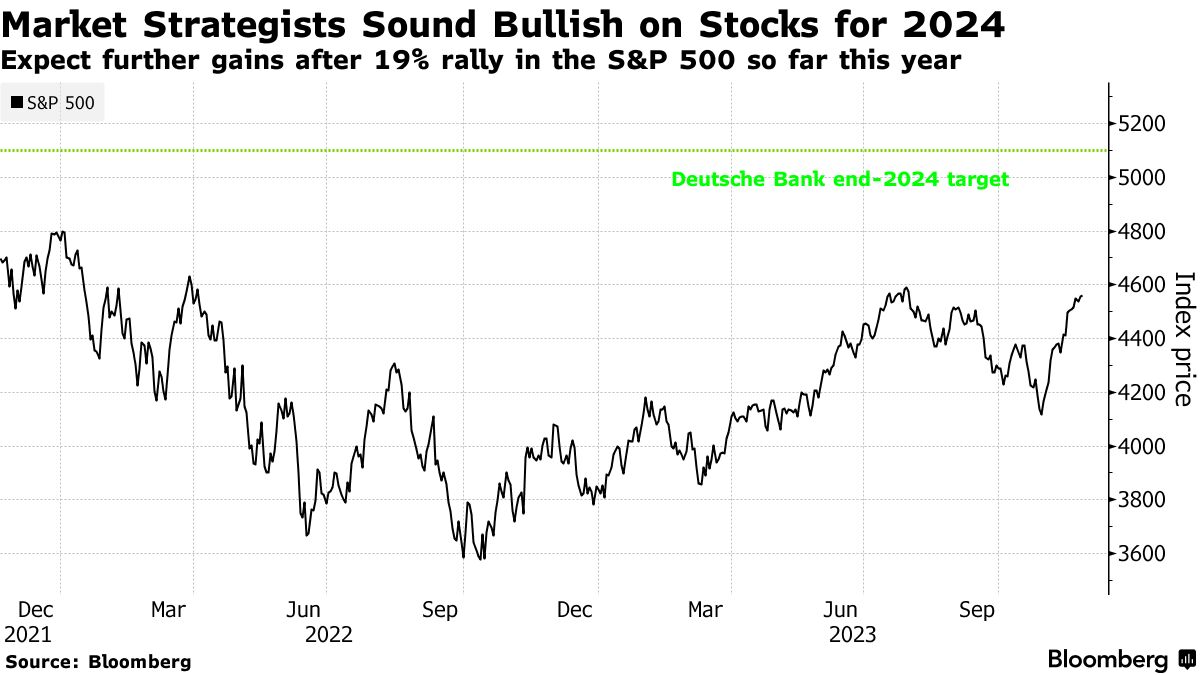

美股基准股指——标普500指数2023年迄今上涨约20%,有着“全球科技股风向标”称号的纳斯达克100指数同期上涨约46%。得益于去年ChatGPT横空出世引发的人工智能投资狂潮,英伟达(NVDA.US)在2023年堪称是全球股票市场最火热的投资标,2023年迄今涨幅高达惊人的220%。

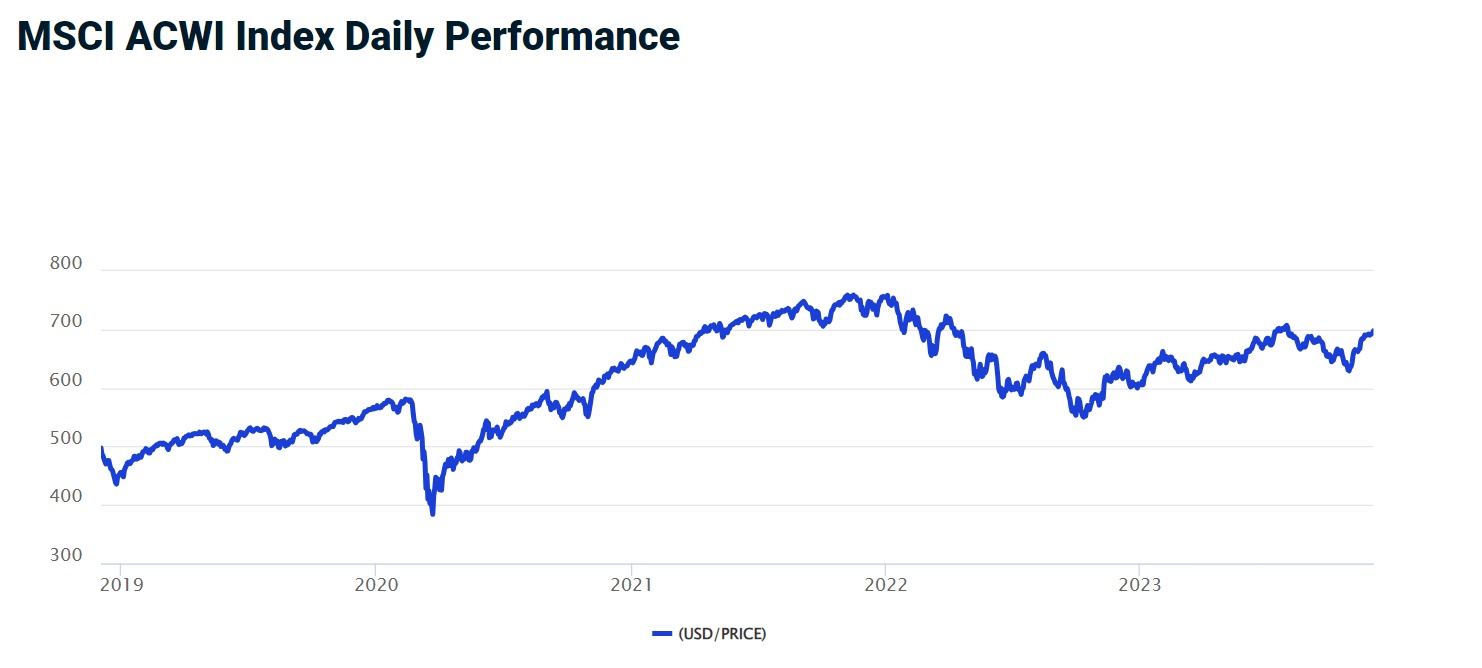

代表全球股市的“MSCI全球股票指数”(MSCI ACWI)在2023年可谓开启反弹模式,其中11月更是创下三年多来的最佳单月表现。MSCI全球股票指数在11月累计上涨近9%,创下2020年11月大涨15%后最佳单月表现。该指数涵盖了来自23个发达国家和25个新兴市场的近3000家公司股票,约占每个市场自由浮动调整后市值的85%。

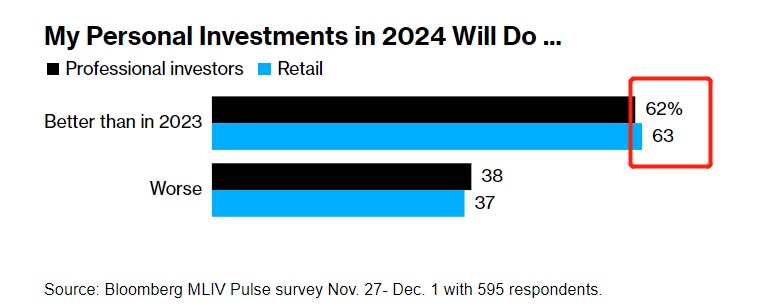

2024年对于全球股票市场投资者来说会比2023年更好吗? 根据Bloomberg Markets Live Pulse(MLIV Pulse)最新发布的全球投资者调查报告,答案是肯定的。

走出“至暗时刻”的全球股市,在2024年有望延续反弹

2023年对全球股市投资者来说可谓是在高利率等重压下“触底重生”的一年,2022年美联储等全球央行开启的激进加息周期,在2022年一举将全球股市推入“至暗时刻”。在2023年,从上半年开始的人工智能投资狂潮激发了人们对科技股的无尽想象力,除了英伟达表现亮眼,生成式AI引领者微软(MSFT.US)、亚马逊(AMZN.US)和Meta Platforms(META.US)分别上涨56%、75%甚至170%,类似表现的科技股不胜枚举。

尽管有一些投资机构警告2024年股票等风险资产或因衰退而暴跌,但绝大多数MLIV受访者预测明年全球股市表现将会更好。在595名参与MLIV调查的机构与散户投资者中,高达63%比例的散户投资者预计他们的个人投资组合将实现更强劲的表现。

超过60%投资者表示,2024年个人投资表现将强于2023年

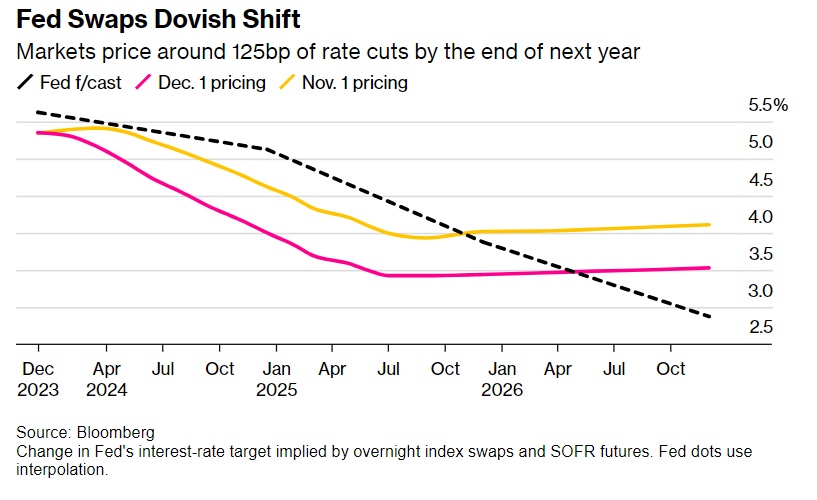

MLIV调查显示,这种乐观情绪的引导基础是美联储明年降息超100基点的激进预期,从而推动全球股市和债市延续2023年反弹态势。目前利率期货市场预期美联储明年将至少降息高达125个基点,远远高于11月的预期水平,这一趋势似乎为美债收益率下降和股票等风险资产持续上涨扫清了障碍。

此外,近期公布的年度展望报告显示,华尔街对于明年股市前景也显得非常乐观。华尔街策略师们对于美股基准指数——标普500指数明年将创下历史新高的预测呼声在近期可谓愈发高涨。美股作为全球最大规模股票市场,其在MSCI 全球指数中占有重要比重。截至2023年4月,MSCI 全球指数(MSCI ACWI)中美股权重大约占整个指数的56%。

来自德意志银行(Deutsche Bank Group AG)和BMO Capital Markets的策略师们设定了华尔街迄今为止最乐观的目标点位。这两大机构预计,到2024年底,标普500指数将达到5100点,这意味着较上周收盘点位上涨约11%。值得注意的是,德银和BMO Capital Markets可谓极少数预测到今年美股反弹趋势的华尔街投资机构。标普500指数在2022年1月曾经达到4769.56点这一历史最高点。

来自RBC Capital Markets的策略师Lori Calvasina 和美国银行策略师Savita Subramanian所领导的策略师团队都预计明年标普500指数将升至5,000点。华尔街大行高盛集团的策略师们发布报告称,2024年美股基准指数——标普500指数(S&P 500 Index)有望进一步实现上涨,投资者们明年应该保留好股票资产配置敞口,即使在市场波动期间也应如此。高盛在最新报告中强调美股明年的回报率将非常集中地体现在2024年下半年,David Kostin领导的高盛股票策略师们给出的预期数据显得相对温和:预计明年标普500指数将收于4700点。

股市延续反弹的主要威胁因素:粘性通胀率

由于对全球股市的乐观情绪主要是由在不久的将来美联储开启降息的预期所推动的——市场押注最早或于明年3月开启降息,受访者们普遍认识到,美国粘性通胀率是这种情况的最主要威胁因素,因该因素将阻止美联储开启降息。

在个人投资者层面上,49%的受访者认为,2024年生活成本上升是个人财务健康的最大风险。虽然通货膨胀率同比一直在放缓,但自2020年1月以来,美国食品杂货和电力价格在此期间暴涨25%,二手车价格上涨了35%,租金上涨约20%。

此外,在个人投资者的书面评论中,一些投资者将意外的医疗费用列为他们最大的担忧因素,除此外还包括与保险行业和金融业投资补偿相关的不利趋势。

2024年可能最热门投资主题:AI

包括全球顶级投资经理和高资产个人投资者在内的受访者纷纷认为,不断突破的人工智能(AI)技术是一个长期的利润来源,全球各大企业在今年纷纷布局AI的浪潮带来的股价刺激程度,在今年远超任何主题,甚至远超诺和诺德(Novo Nordisk a /S)和礼来(Eli Lilly & Co.)等旗下“减肥神药”对股价的刺激力度。

到目前为止,“人工智能主题”是受访的投资者们认为未来十年最有希望进行资产配置的重磅趋势,高达67%的MLIV受访投资者选择人工智能,而不是网络安全,后者得到了大约20%的受访者的认可。减肥药一度成为今年的头条新闻,但只有8%的受访者选择投资减肥药这一主题。

欧洲市场业绩最好的基金经理之一Niall Gallagher管理着GAM Investments旗下的一只股票型基金,他在接受调查咨询时表示,在过去几个月里,他将诺和诺德的仓位削减了约一半,部分原因是为了反映食欲抑制药物估值的飙升趋势。来自丹麦的医药巨头诺和诺德的股价在2023年涨幅高达50%,总市值当前接近4500亿美元。

虽然Gallagher指出现在有很多关于减肥药物的短期炒作因素,但他说他对诺和诺德的中长期前景仍然持相对乐观的态度。

围绕另一个大趋势——苹果、微软和谷歌等大型科技公司的投资情绪则存在巨大分歧。很大一部分受访者(45%)认为,2024年投资大型科技股的主要逻辑在于押注业绩增长,因此股价将有亮眼表现,16%的人认为这些股票是“安全避风港”。但仍然有39%的投资者表示“这是一个糟糕的赌注”,他们认为这些股票价值被市场高估。

来自Morningstar Wealth的美洲市场首席投资官Marta Norton表示,今年科技行业的丰厚回报率使得该行业“估值处于或接近美国所有行业中最不吸引投资者的高估值水平”。Marta Norton表示,Morningstar Wealth的分析表明:美国科技行业已经接受了人工智能推动的提振,这些公司的长期营收增长假设为每年约200个基点,10年内利润率将增长约300个基点。“这种观点意味着我们能够在2024年看到市场对大型科技公司的持续强烈情绪,但这不是我们现在想要做的赌注。”

展望2024年,多数投资者倾向将资金投入股债市场

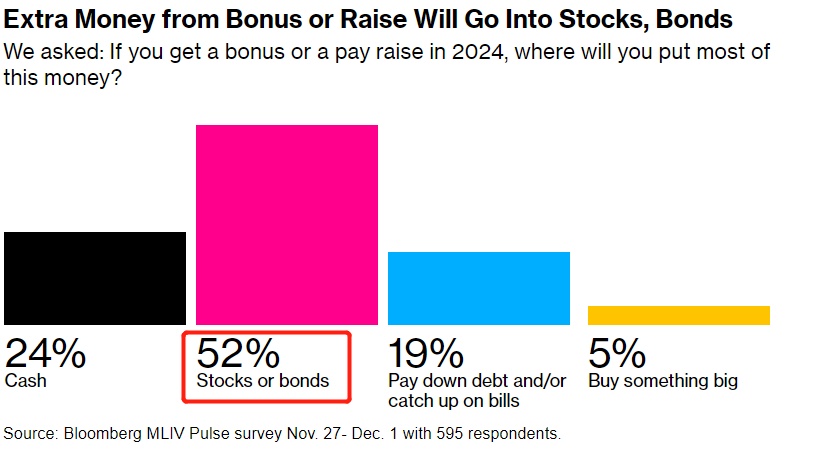

大多数投资者(57%)预计将在2024年改变他们的资产配置,31%的投资者计划将更多资金投入债券等固定收益类资产,26%的投资者表示他们将增加股票资产的权重,其中一部分资金将来自2024年的加薪幅度或年度奖金。高达52%的受访者表示,股债资产乃首选配置,他们将把大部分资金投入股票资产或者债券资产。

不过,现金资产仍然具备投资吸引力。近四分之一的受访者会以现金形式保留大部分奖金,19%的受访者会用奖金来支付账单或偿还债务。只有5%的受访者预计会将资金花在大件事情上,比如买车或度假。总体而言,38%的受访者预计明年会增加储蓄规模,不到五分之一的受访者预计会减少储蓄。

多数受访者表示,奖金或额外资金将用于购买股票或者债券

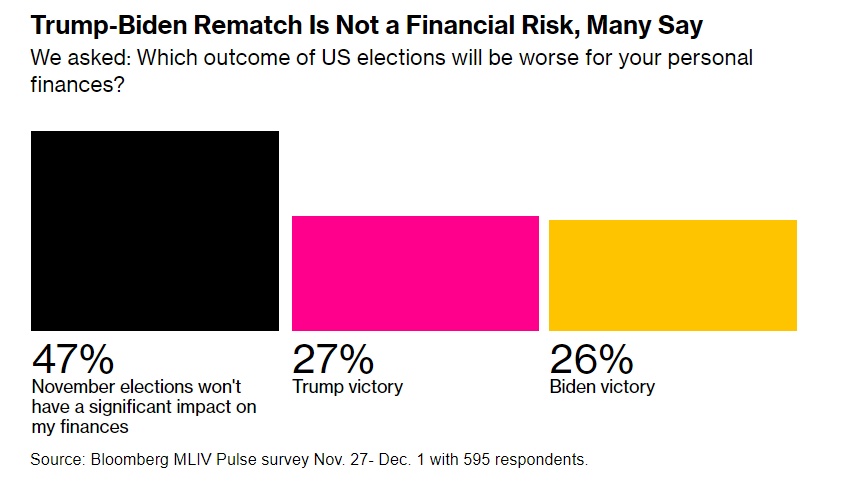

许多MLIV受访者认为,即将到来的美国总统大选对他们的财务状况无关紧要,47%受访者预计11月的选举不会产生重大影响。在剩下的受访者中,27%的人表示,如果前总统唐纳德·特朗普(Donald Trump)获胜,他们的财务状况将会受到更严重的影响,另有26%的受访者表示,现任拜登(Joe Biden)成功连任则会更加糟糕。

多数受访者表示,特朗普和拜登之间的选举之战对个人财务无关紧要

来自加拿大皇家银行资本市场(RBC Capital Markets)的美国股票策略主管Lori Calvasina最近发布的一份报告显示,标普500指数在总统选举年的平均涨幅约为7.5%,低于趋势线水平,同时也低于总统任期第三年13.5%的典型回报率。Calvasina在报告中指出,典型的模式是年初疲软,秋季前反弹,大选日临近时市场波动,选举后反弹。Calvasina对标普500指数明年年底的目标是5,000点这一历史新高。

“任何给定的美国总统选举年都是美国股市不确定性的重要来源之一。”Calvasina在报告中写道。“考虑到2024年美国大选的所有不同寻常的方面,这似乎是一个思考2024年股市所处的政治背景的合适方式。”