智通财经APP获悉,银河证券发布研究报告称,随着基本面回暖+中央经济工作会议的预期利好等积极因素不断积累,A股市场有望缓慢回暖。就目前的市场行情来看,“跨年行情”和“春季行情”在缓慢的回暖过程中有望形成一个对接的行情,看好A股“跨年行情”。

▍银河证券主要观点如下:

2023年11月A股低位震荡。

截至 11月28日,本月上证指数上涨0.66%,深证成指下跌0.31%,创业板指下跌1.51%。板块方面传媒、煤炭、汽车表现较好,月涨跌幅分别为7.49%、6.24%、5.64%。本月北向资金净流出52.12亿元,投资者情绪正在修复中。

多方面利好带来“跨年行情”。

大盘呈现低位震荡的拉锯战,而个股层面却表现的异彩纷呈。多项指标均给“跨年行情”带来正面利好,如当前的估值、流动性和基本面等。通过发布的多项经济数据综合来看,经济积极因素正不断增多。重点关注即将在年底12月召开的中央经济工作会议,对于明年经济增长的预热,预计对于“经济发展”的论调会更加积极。

汇率方面,美联储加息斜率放缓,美元见顶,人民币汇率回升,有利于提振市场信心。伴随国内经济方面的积极因素不断增多,叠加中央经济工作会议提振投资者信心,市场预期有望改善,市场风险偏好得到修复。

积极因素不断积累,看好12月的行情。

随着基本面回暖+中央经济工作会议的预期利好等积极因素不断积累,A股市场有望缓慢回暖。就目前的市场行情来看,“跨年行情”和“春季行情”在缓慢的回暖过程中有望形成一个对接的行情,看好A股“跨年行情”。

具体支撑来自几个方面:1)国内宏观政策预期向好,市场对国内中长期的担忧边际减缓,建议关注中央经济工作会议的政策预期;2)人民币汇率的回升有利于提振投资者信心;3)资金方面,货币政策延续宽松+财政政策有望进一步加码,保持资金面的稳定。具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。

受益于政策利好预期+经济修复利好的板块是12月配置主要方向。投资策略应当聚焦受益于政策助力板块里的低估值价值股+成长型价值股。12月建议战略性布局消费、科技、券商、煤炭等板块里的价值股。

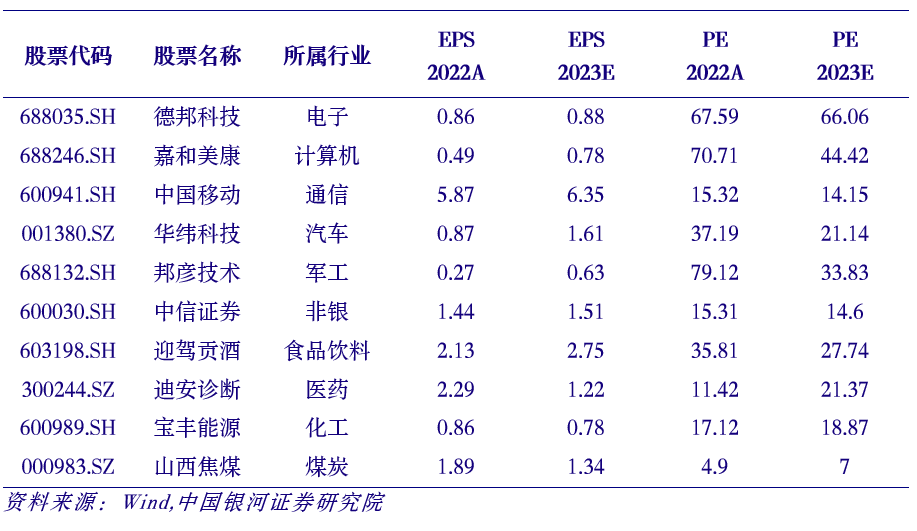

2023年12月十大月度金股(不分先后)

德邦科技(688035.SH):高端电子封装行业翘楚,目前已经完成智能终端、新能源、集成电路领域布局,形成了0-3级封装工艺的全产品体系。公司不断实现“从0到1”的新品突破,随着公司产品结构调整,高附加值的产品陆续验证通过及放量,公司不仅将开启第二成长曲线,毛利率和净利率也将维稳。

中国移动(600941.SH):数字经济需求叠加数字要素等政策利好,提速降费政策边际减弱迎来量价齐升,运营商行业景气度有望提升。龙头地位有望进一步提升,高股息率核心资产优势突出。

华纬科技(001380.SZ):核心客户比亚迪、吉利等2024年销量有望继续维持高于行业整体的增速;新能源车稳定杆产能持续释放,带动业绩稳健提升。

嘉和美康(688246.SH):电子病历龙头加码AI,拟投入1亿资金参与北京安德医智科技有限公司破产重整。主营业务下游景气度预期提升,财务指标逐季改善,高研发投入维持技术先进性。未来医AI的核心标的。

邦彦技术(688132.SH):1)信息安全业务23Q2开始招标并小批量,24年大批量,3年复合增速68%。国安形势严峻,信息加解密军队需求急迫,公司该业务24年放量,或超预期。2)预计公司2023至2025归母净利三年复合增速50%。目前股价低于股权激励价格,空间巨大。

中信证券(600030.SH):高层定调背景下,资本市场利好政策持续落地,公司资本实力雄厚,经营风格稳健,作为行业龙头有望持续受益。乘注册制改革东风,投行龙头地位有望进一步巩固。资本实力雄厚,自营风格稳健。2023H1,权益市场边际回暖,公司自营业务未来有望持续展现业绩弹性。

迎驾贡酒(603198.SH):12月各家酒企明年任务目标相对明确,板块行情逐步打入明年增长预期。考虑今年渠道承压,当前时点尚未看到行业需求明显改善,预期明年行业整体增长基调相对平缓,因此12月继续推荐有个股α的标的。

迪安诊断(300244.SZ):公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,常规业务有望长期保持高速增长。

宝丰能源(600989.SH):EVA投产在即,内蒙项目助力成长。新建、扩建项目逐步投产,公司迎新的利润增长点。煤炭自给能力不断提升,化工项目陆续投产;内蒙项目有望为公司注入新的成长动能,持续巩固烯烃龙头地位。

山西焦煤(000983.SZ):焦产业链弹性可期,补库需求+宏观预期增强支撑岁末焦煤景气度维持高位。公司国企改革步伐逐步加快,作为集团焦煤上市平台,中长期公司将持续受益于集团资源整合及资产证券化率的提升,内生外延式成长空间广阔。公司煤炭销售结构中长协煤占比高,近期焦煤强势上涨,预期4季度焦煤长协价将提涨从而增厚四季度业绩。

风险提示

1)海外加息超预期风险;2)国内政策落地不及预期风险;3)市场情绪不稳定风险;4)地缘政治风险。