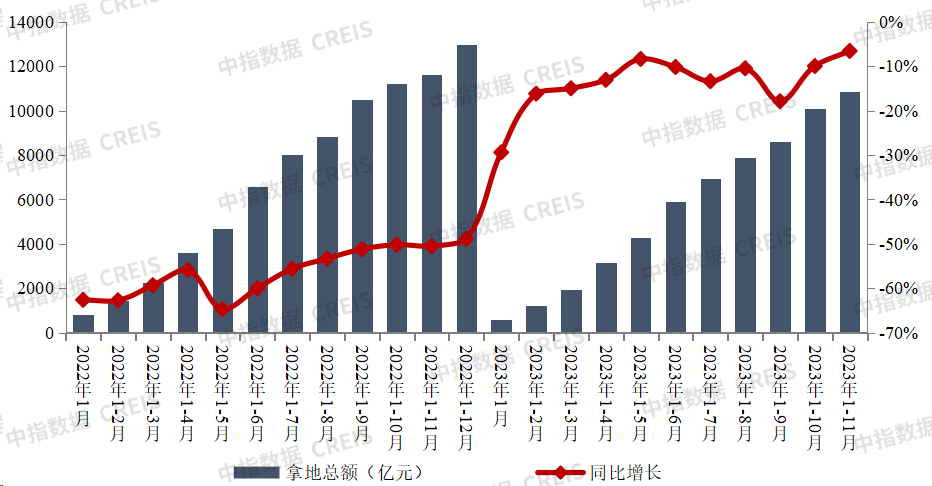

智通财经APP获悉,12月1日,中指研究院发布2023年1-11月全国房地产企业拿地TOP100排行榜。2023年1-11月,TOP100企业拿地总额10855亿元,拿地规模同比下降6.6%,降幅较上月收窄3.4个百分点,连续两月收窄。TOP100门槛值为32亿元,较上年同期下降7亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为52.3%。

图:2022-2023年11月50家代表房企每月拿地总额

数据来源:中指数据CREIS(点击查看)

数据范围:包含招拍挂权益土地及收并购土地

从新增货值来看,中海地产、保利发展、华润置地占据榜单前三位。2023年1-11月,中海地产以累计新增货值2292亿元占据榜单第一;保利发展、华润置地紧随其后,累计新增货值规模分别为1864亿元和1834亿元。TOP10企业2023年1-11月新增货值总额13442亿元,占TOP100企业的41.7%;TOP100企业新增货值门槛为121亿元。

受上年低基数影响,50家代表企业拿地总额同比增长36.9%。2023年11月,50家代表房企拿地总额同比增长36.9%,受10月高基数影响环比下滑。分企业来看,建发、保利等央国企拿地规模较高,单月拿地金额超70亿元,万科、龙湖、大家、绿城、金地等混合所有制企业和民企亦有投资。

多城市取消土地限价,少数核心区域优质地块热度上升

当前多个城市取消土地限价,恢复“价高者得”。根据中指研究院的监测数据显示,目前已经有广州、成都、合肥、济南、重庆、厦门、长沙、南京、福州、武汉、苏州、青岛、无锡、天津、长春、杭州、沈阳、郑州等城市取消了土地限价。房地产市场供求关系已发生重大变化,市场旺盛期出台的限制性措施正在逐步退出舞台,新政后市场经历短暂需求释放后逐步回归平稳,取消土地限价将有助于稳房价、稳预期、稳市场。

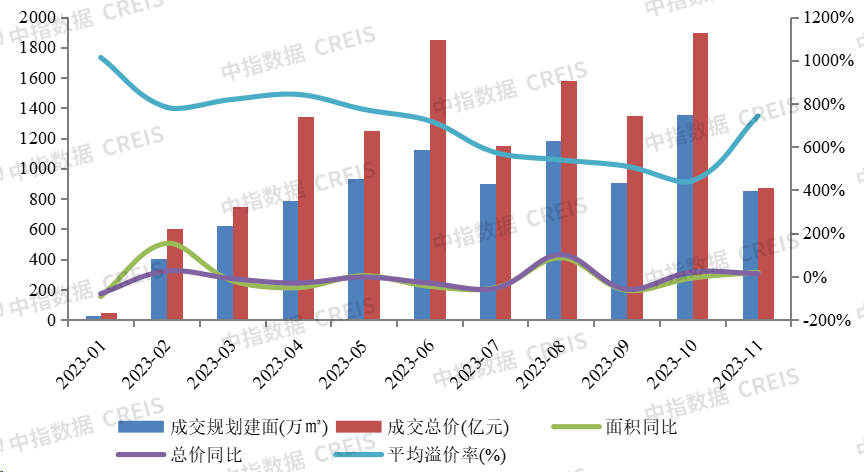

从11月土地成交情况来看,在上年低基数下22城住宅用地成交面积和总价同比均有所增长,溢价率较前四月略有上浮,但整体溢价率仍处于低位,土地市场热度仍相对平稳。在房企投资布局仍然审慎之下,叠加年底季节性因素,优质地块普遍竞拍出高价的概率较小;而2023年以来非核心城市或区域土拍情绪延续低迷态势,短期土拍规则调整对市场的带动效果有限。

从具体城市土拍情况来看,部分城市有少量地块热度较高,其余多底价成交。11月2日,合肥成交5宗地块中,2宗溢价率均超30%;11月20日,成交3宗地,2宗地溢价率近20%。11月15日,成都成交7宗地中,1宗地溢价率达30%,1宗溢价率17%,其余多底价成交。11月18日,福州成交11宗地中,4宗溢价率超过20%,其中41号屏西地块溢价率达41%。11月29日,苏州八批次集中供地中仅园区奥体地块溢价率达30%,其他外围地块均底价成交。除上述城市外,南京、青岛、武汉、重庆、郑州、厦门、天津等地于11月也进行了土拍,但普遍底价成交。整体来看,优质地块土拍热度升温,但分化仍在,非核心地块多底价成交。

图:2023年1-11月22城住宅用地成交情况(市本级)

数据来源:中指数据CREIS(点击查看)

数据范围:包含招拍挂权益土地及收并购土地

核心城市中小房企拿地压力加大,资金实力较好的央国企拿地机会增加。当下大型房企拿地策略以精准投资为主,之前在热点城市尤其是核心区域地块普遍竞拍至摇号,企业获取概率均等,若地价上限取消,企业凭借资金实力获取土地,对于中小房企而言,资金面多数承压,拿地压力增加;而央国企资金实力相对较好,对优质地块的竞拍力度或加大,拿地金额占比或提升。以成都为例,2023年11月溢价率超过10%的地块共3宗,其中2宗均由央国企摘得,前10月溢价率超10%地块共41宗,其中超四成由民企斩获。

重点区域及城市房企拿地

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-11月,长三角TOP10企业拿地金额2680亿元,居四大城市群之首。其中,绿城中国拿地金额为440亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额972亿元,反超粤港澳大湾区位列第二;粤港澳大湾区TOP10企业拿地金额939亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以1248万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。中海地产、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

从全国住宅用地成交总价TOP10来看,11月入榜地块成交金额门槛为25亿元。入榜地块中,晋安区长乐中路东侧,晋连路南侧,南湖旧改项目出让地块一地块以总价49亿元位居榜首,其中,福州共入榜4宗地块,总成交金额为126亿元;合肥入榜2宗地块,总成交价分别为34亿元与26亿元,厦门、佛山、苏州、淮安各入榜1宗地块,总成交价分别为48亿元、47亿元、29亿元与27亿元。