智通财经获悉,赛富时(CRM.US)公布了第三季度财务业绩。数据显示,第三财季营收增长11%,至87.2亿美元,与预期相符。剔除部分项目后的每股利润(Non-GAAP)为2.11美元,分析师的平均预期为2.06美元。Non-GAAP营业利润率为31%。当前剩余履约债务239亿美元,同比增长14%。

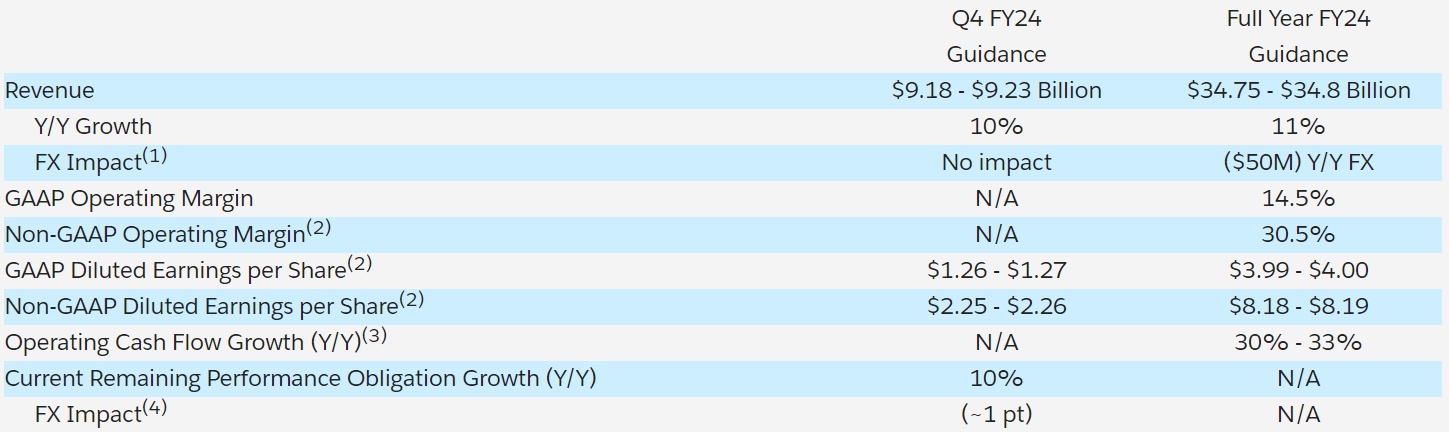

此前赛富时还公布了第四季度利润指引,超过分析师预期,显示出其削减成本行动的强劲势头。该软件巨头周三在一份声明中说,在截至1月份的这段时间里,不包括一些项目的每股收益将约为2.26美元,分析师的平均预期为2.17美元。其次,该公司预计营收将在91.8亿美元至92.3亿美元之间,而分析师的平均预期为92.2亿美元。目前剩余的履约义务(衡量合同销售额的指标)将增加约10%,与预期相符。

其次,赛富时还将全年营收指引收窄至347.5亿至348亿美元(此前指引为347亿至348亿美元),同比增长11%;还将全年GAAP营业利润率指引上调至14.5%,非GAAP营业利润率指引上调至30.5%(此前指引为30.5%);将24财年全年营业现金流增长预期上调至30%至33%。该公司还预计23财年Non-GAAP每股收益为8.18-8.19美元。

赛富时首席执行官Marc Benioff今年早些时候迅速扩大了利润率,令华尔街感到满意,但投资者担心,专注于削减成本是以牺牲营收增长为代价的,过去三个季度营收增长已降至11%。该公司是客户关系管理软件的市场领导者,希望新的人工智能功能和罕见的价格上涨将有助于扭转这一趋势。

作为利润扩张计划的一部分,赛富时一直致力于减少与销售和营销相关的开支。削减这些成本的一种方法是扩大其软件的自助购买。上周,该公司宣布,其最知名的产品将可以通过亚马逊公司(AMZN.US)旗下云计算部门亚马逊网络服务(AWS)的市场平台购买。

该公司表示,截至本季度末,其全职员工人数为70,843人,较上年同期下降11%。赛富时在2023年早些时候宣布裁员,作为重组的一部分,不过今年9月表示将雇佣3000多名新员工,部分原因是为了抓住市场对人工智能的兴趣。

彭博高级分析师Anurag Rana在接受采访时表示:“就更高的营业利润率而言,他们找到了一种全新的信仰。”他说,受到抑制但稳定的销售增长并不坏,因为“我们仍处于以牺牲其中一些软件公司为代价进行资金分配的阶段”。

赛富时首席财务官Amy Weaver在声明中表示:“在过去的一年里,我们对公司进行了转型,使我们能够实现又一个季度的强劲盈利增长。”

赛富时周三收涨2.41%至230.35美元,截至发稿,盘后进一步上涨8.66%,报250.3美元。截至周三收盘,该股今年迄今已经上涨了74%,尽管大部分上涨发生在2023年上半年,当时面临来自一群激进投资者要求提高利润的压力。