今年年初以来,随着美联储加息周期接近尾声叠加全球去美元进程加快,国际黄金价格已从1800美元一度飙升至2072美元的历史新高水平,随后价格走势虽有波动但仍维持在1950美元附近。伴随着金价上涨,各家黄金相关企业也陆续向资本市场发起冲击。

智通财经APP获悉,据港交所11月22日披露,黄金开采商集海资源集团有限公司(以下简称“集海资源”)向港交所主板提交上市申请,创升融资为独家保荐人。

值得注意的是,这已是公司第四次递表。早在2022年3月,公司就曾以“中金资源”的名称首次向港交所递交了上市资料。随后公司改名“集海资源”,并陆续在2022年10月、2023年5月两次向港交所主板递交上市申请。

上市之路艰难,集海资源的经营状况也表现波动。招股书显示,2022年公司营收同比大增68.8%至4.18亿元(人民币,下同),归母净利也同比大增99.92%至8321.4万元。而到了今年上半年,公司营收净利却双双下滑。其中,营收同比下滑9.5%至1.97亿元,归母净利同比大跌27.56%至3726.1万元。公司解释称营收净利下滑的原因主要是的黄金产量减少。

在营收净利双降的背景下,集海资源的第四次递表能如愿吗?

黄金需求旺盛,金价持续走高

智通财经APP注意到,2023年以来黄金市场可谓火热。

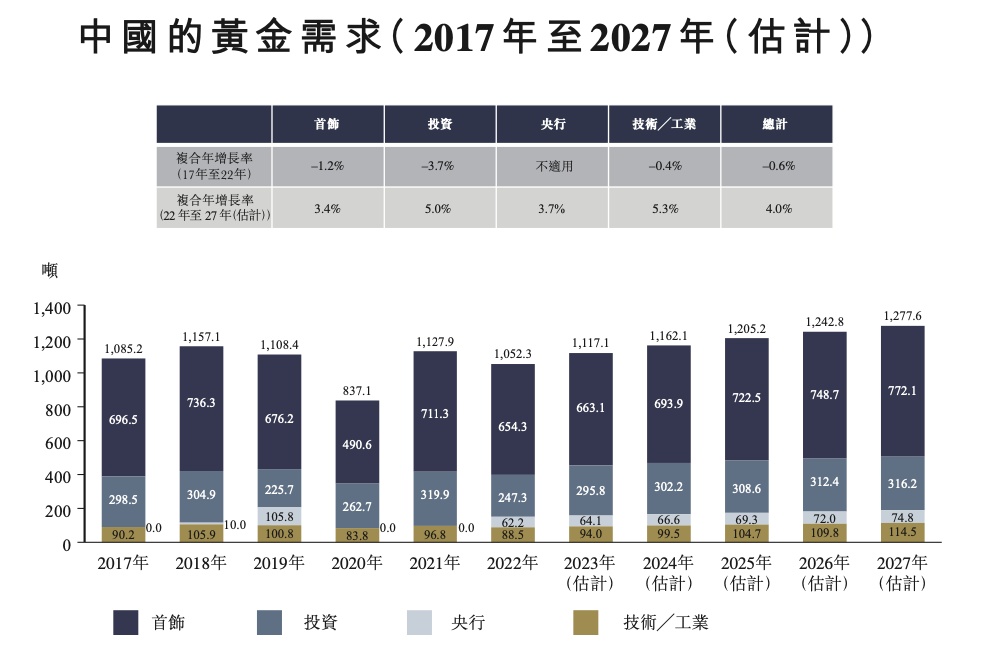

据弗若斯特沙利文报告显示,黄金的需求主要源于首饰制造、投资、技术╱工业及央行储备,其中首饰及投资是黄金需求的主动力。俄乌紧张局势、全球原油价格上升导致昂贵能源消耗,由于美联储持续加息,对2023年潜在全球经济衰退的担忧,以上多重因素导致央行增加黄金储量以对冲风险。其中,黄金投资预期于2022年至2027年期间将实现约5.3%的复合年增长率,而黃金首飾的全球需求预期在2022-2027年实现2.5%的年复合增长。

而在中国市场,据中国黄金协会公布的最新数据显示,2023年前三季度,我国黄金消费量达到835.07吨,同比增长7.32%。其中,黄金首饰消费达到552.04吨,同比增长5.72%;投资属性更强的金条及金币消费222.37吨,同比增长15.98%。弗若斯特沙利文预计,到2027年,中国黄金需求将达到1277.6吨,2022-2027年期间的年复合增长率为4.0%。

需求增长的同时,全球黄金现货价格也在持续上涨。2023年上半年全球黄金现货均价为1931.5美元/盎司,而在2018年这一数值为1268.5美元/盎司。弗若斯特沙利文预计,到2027年全球黃金价格将达到2148.4美元/盎司。

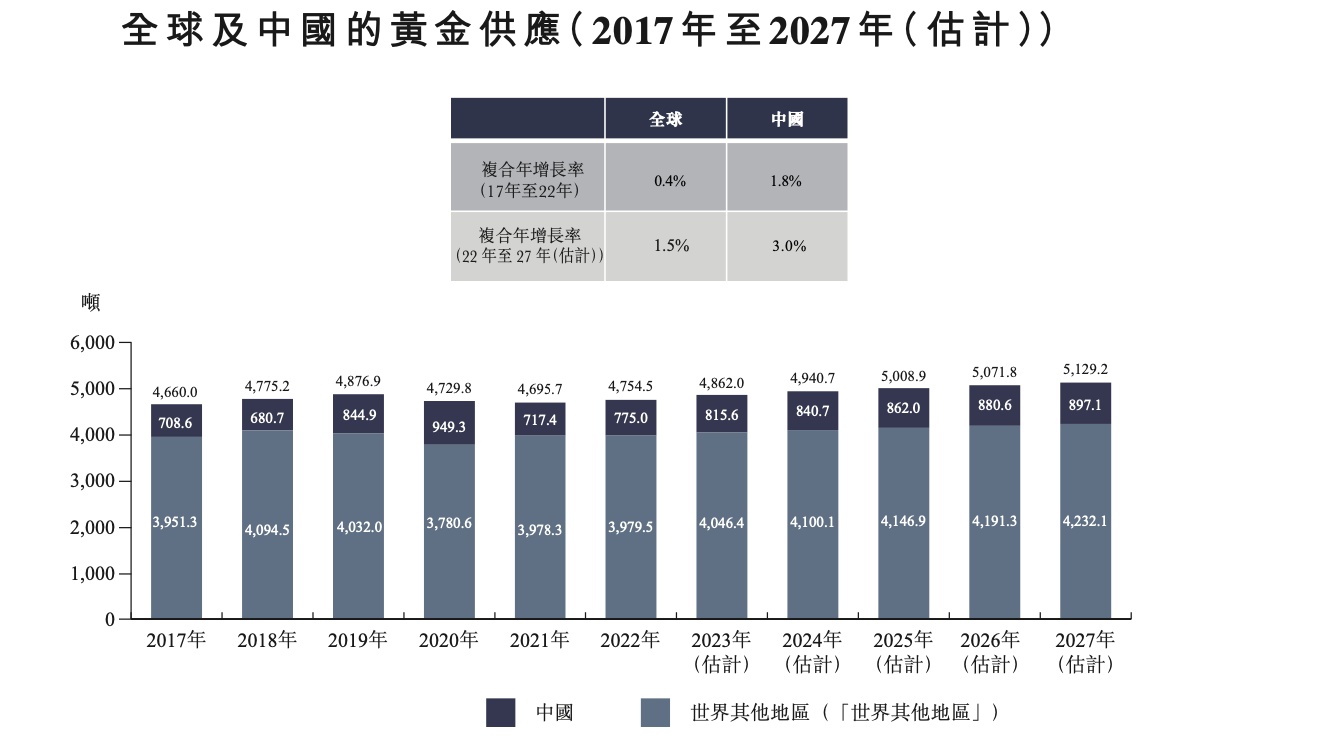

而一直以来,黄金供应与金价成正比,原因是当金价上涨时,黄金开采商受鼓励生产更多黄金。自2007年以来,中国就是全球最大的金矿生产国,占黄金供应逾15%。受黄金生产持续增加驱动,如以创新技术及设备替代低效及不环保产能,不断上涨的金价以及下游产业稳定增长的黄金需求,中国黄金供应预计自2022年至 2027年以约3.0%的速度增长,高于全球黄金供应1.5%的年复合增长率。

在此之中,山东省又是中国最大的黄金生产省份,金矿产量约为41.4吨,占2022年中国金矿总产量的14.0%,烟台市更是在2022年占据了山东省金矿产量的90%以上。

两座金矿在手,业绩依然波动

而集海资源作为一家总部位于中国山东省烟台市的黄金勘探、开采及加工公司,享有极强的增长机遇。截至2022年,公司在山东省黄金开采公司中排名第三,市场份额为2.6%(按矿山产量计算)。

集海资源成立于2005年,主要销售通过加工金精矿制成的金锭。公司从两大矿山中开采矿石,然后通过选矿厂将其加工为金精矿,在委聘独立第三方的黄金冶炼厂将金精矿精炼成Au99.95金锭,集海资源再销售金锭从而获得收入。

据悉,集海资源运营的两大矿山宋家沟露天矿山及宋家沟地下矿山位于烟台的三大黄金成矿带之一牟平——乳山黄金成矿带宋家沟。同时,公司经营着一家年矿石处理产能约200万吨的选矿厂。根据SRK报告,截至2023年6月30日,公司的总计概略矿石储量、控制矿石资源量及推断矿石资源量分别约为2313万吨、3584万吨及3971万吨。

不过与同业相比,集海资源的矿产项目较少,产量也不算高。据弗若斯特沙利文报告数据,就金矿产量而言,山东省黄金开采市场前两名参与者的合计市场份额高达78.3%,而集海资源仅为2.6%,可见公司的市场份额并不算太高。

与此同时,目前业务十分依赖现有的两座金矿,因而在不明朗因素面前面临较大的潜在风险。

智通财经APP注意到,2021年1月及2月烟台连续发生两起金矿事故,山东省内的所有矿山都被勒令暂停作业。鉴于以上情况,集海资源的宋家沟露天矿山及宋家沟地下矿山分别于2021年2月至8月及2021年2月至11月暂停采矿作业,而公司的选矿厂则自2021年3月至8月暂停作业,以供政府机构安全检查。

随着矿山作业的长时间暂停,公司的业务经营受到极大影响。公司的采矿量由2020年的158.91万吨下滑至2021年的97.01万吨,选矿量也从159.01万吨下滑至102.38万吨。不过值得庆幸的是,随着业务恢复正常,公司采矿量及选矿量也恢复正常水平。2022年及2023年上半年,公司采矿量分别为189.92万吨、61.51万吨,选矿量则分别为190.09万吨、95.24万吨。

除了采矿量、选矿量出现下滑,停产期间公司成本也大幅上升。2021年,公司其他开支大增930.5%至3020万元,受累于此2021年的公司净利润同比大跌48.69%至5871.6万元。

智通财经APP还注意到,集海资源这两大矿山的服务年限也相对较短。根据SRK报告,公司宋家沟露天矿山及宋家沟地下矿山的预计矿山服务年限分别约为8.5年及6.0年。为了在现有金矿的预计矿山服务年限过后继续保持未来增长,公司可能需要扩大矿产资源量或矿石储量。

除了矿产资源集中,公司对其客户的依赖程度也极高。

据招股书显示,报告期内,公司对其主要外包商及客户山东国大的依赖程度极高。报告期内,公司从山东国大获取的销售额分别约为3.36亿元、2.48亿元、4.18亿元及1.97亿元,分别占集海资源总收入的93.0%、100.0%、100%及100%。对此公司坦言,自2021年以来,山东国大成为其黄金精炼服务的唯一分包商及唯一客户。

值得注意的是,近年来,山东国大一直在尝试将其主营业务从黄金冶炼变更为铜冶炼。集海资源表示,由于山东国大与公司之间并无独家安排,倘山东国大不重续精炼服务合约或因任何原因或其大幅调整精炼服务的加工费,可能对公司的业务、财务状况及经营业绩造成重大不利影响。

综合来看,经济和地缘政治的不确定性较高的当下,作为避险资产的黄金可谓是最具吸引力的投资标的之一。随着市场对于黄金需求的增长,这无疑将为集海资源后续提供源源不断的发展机遇。但在业绩波动、大客户依赖等种种风险之下,公司未来成长力的成疑。后续集海资源即便成功上市,其若不设法改善潜在风险,那么对于投资者的吸引力恐怕会大打折扣。