全球最大的债券市场在2023年的大部分时间都陷入下跌之后,现已经恢复了元气。如今,许多美国债券观察人士看到了真正复苏的道路。

彭博美国国债指数本月早些时候转为年度正回报,原因是通胀放缓和就业市场降温的迹象引发了一轮反弹,基准收益率从10多年来的最高水平大幅下跌。在此过程中出现了一些逆转,包括在假期结束时收益率小幅攀升,但该指数仍与年初的水平大致相当,总体基调是建设性的。

大多数华尔街策略师预测,收益率下降的趋势将持续下去,并为2024年债券市场的广泛上涨奠定基础,考虑到美国巨额赤字所需的大量债券发行,长期利率将更缓慢地下降。当然,这些市场专家中的许多人曾预测,2023年将是债券市场的大年,但到目前为止,这一预测还没有实现。但这一次有几个支持因素可以帮助他们证明自己的观点。

通胀继续回落,美国劳动力市场正在逐渐降温,而曾经无情看空的大宗商品交易顾问团体正在慢慢退出看空押注。在这一切发生之际,投资者越来越认为,美联储几十年来最激进的加息周期已经结束,一些人预计美联储最早将在2024年上半年转向降息。

高盛资产管理公司公共投资部门首席投资官Ashish Shah表示,“我认为美联储不会很快转向”,但这将是“前进的方向”。“这是因为通胀在下降,同时经济增长也在减速。”明年“将是债券之年,债券将表现良好。收益率曲线还会变陡,因为会有大量的借款发生。”

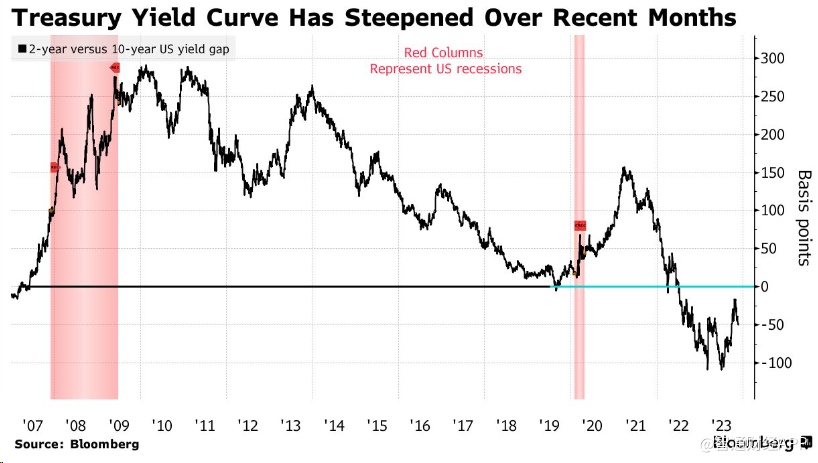

近几个月来,美国国债收益率曲线趋陡

基准的10年期美国国债收益率在10月23日触及5.02%的16年高点后,已下跌逾0.5个百分点,上周五在4.47%左右徘徊。2年期美国国债收益率报4.95%,而上月触及本周期高点5.26%。

包括美联储主席鲍威尔在内的几位美联储官员在接下来的一周将发表讲话。官员们可能会表示,在近期利率下降和风险资产上涨在一定程度上缓解了金融状况之后,进一步收紧政策仍然是一种选择。

将于本周四公布的美国10月PCE物价指数预计将显示物价增长速度放缓。交易员将密切关注11月就业报告,尤其是在10月份就业增长放缓幅度超过预期之后。

Cynosure Group首席投资官Brian Smedley表示,虽然上月收益率的上升可能标志着目前的峰值,但债券市场未来可能还会出现更多波动。由于未来几个月经济只会进一步缓慢走弱,美联储官员不太可能很快发出转向宽松政策的信号。

Smedley表示:“美联储可能会说,‘现在不要对降息过于兴奋’。”“这是他们可能会玩一段时间的把戏。”

摩根大通策略师与高盛的Shah一致认为,短期债券是未来的最佳投资机会,部分原因是他们预计,作为量化紧缩政策的一部分,美联储将继续缩减资产负债表规模,即使它在2024年下半年开始降息。这将给期限溢价带来上行压力。期限溢价是指投资者持有较长期债券所需的额外收益。这些策略师建议客户购买2到5年期国债,认为这是在当前环境下获利的最佳方式。

Newton Investment Management固定收益部门主管Ella Hoxha表示:“额外供应和财政赤字的代价必须在某个地方显现出来,以吸引债券买家参与谈判。”所以,“我们更倾向于收益率曲线变陡。”

Hoxha补充说,长期美国国债要获得真正的提振,需要美国经济陷入深度衰退。