智通财经APP获悉,招商证券发表研究报告称,年初至今汽车行业股价表现分化,汽车经销商领跑,成长股相对弱势。成长股处于压估值阶段,投资者应适当降低长周期成长股的短期收益预期,但回调阶段是长线布局2018下半年和2019年的良机,逢低买入放大收益。

招商证券指出,市场风格切换,看好短期收益率相对高的汽车经销商正通汽车(01728,买入)、中升控股(00881,买入)、永达汽车(03669,未评级)、广汇宝信(01293,未评级),及被忽略的细分龙头兴达国际(01899,未评级)。中长线看好整车成长股吉利汽车(00175,买入)、华晨中国(01114,买入),零部件成长股敏实集团(00425,买入)、福耀玻璃(03606,买入)的观点不变。

市场表现分化,成长股短期受压,市场风格向低估值切换

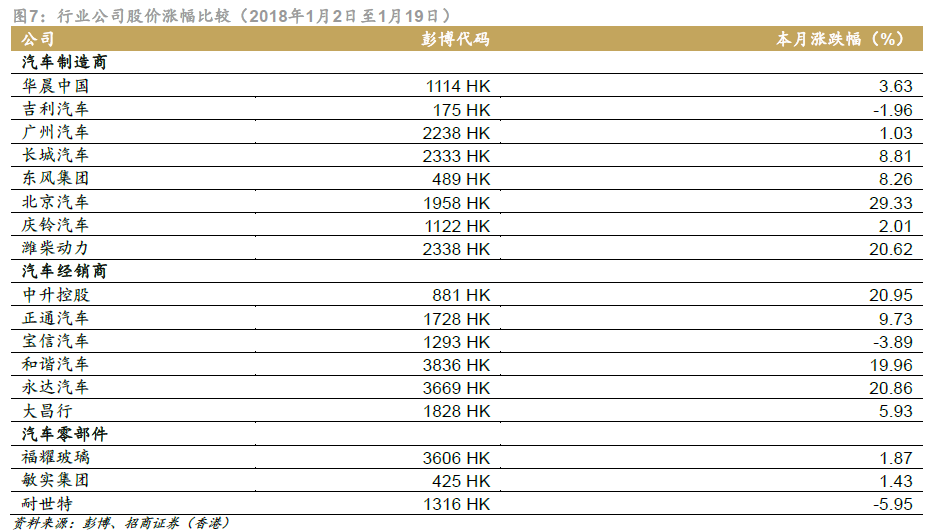

从2018年初至今,香港汽车股市场表现分化,相对领先的是汽车经销商板块,正通汽车、永达汽车以及和谐汽车(03836,中性)表现出色,显著跑赢大盘。该三个公司先后发布盈喜,汽车经销商的业绩得以提前确认,市场对其2018财年展望更趋乐观,汽车经销商板块行情有望延续。

汽车成长股吉利汽车、华晨中国和广汽集团(02238,未评级)年初至今跑输大盘。招商证券认为市场在年初阶段对整体市场景气度有习惯性的担忧,在旺季临近结束之际倾向于落袋为安,市场风格的切换令获利盘资金从2017年汽车板块收益巨大的汽车板块流向其他低估的板块。

成长股短期压估值,回调期吸纳锁定下半年和2019年筹码

以全年投资的视角,招商证券依然看好长周期成长股吉利汽车和华晨中国,但个股目前处于估值压缩的阶段,预计经过年报验证财务数据和二季度淡季后重拾升势。相关股份在经历回调之后,估值有望变得更加吸引,股价向上弹性加大。

招商证券续指,由于增长的确定性,长周期成长股的估值切换比其他股份更早,有望在中报之前即开始。建议投资者需适当降低长周期成长股在短期内的收益预期,但在回调期是中长线积极布局2018下半年和2019年的良机,逢低买入达到放大长期投资收益的目的。

投资策略:子板块轮动,投资策略宜长短结合

1)经销商:短期内投资收益相对高,当前平均估值为8.7x FY18

P/E。继续推荐业绩弹性高的豪华车经销商正通汽车、中升控股、永达汽车、广汇宝信;

2)整车板块:当前平均估值为9.8x FY18 P/E,招商证券预计市场阶段性炒作低估值股票,完成追落后行情之后,会重新关注长周期成长股,重点推荐成长龙头吉利汽车及宝马制造商华晨中国;

3)零部件:优质零部件厂商估值处于中高区域,股价回调期吸纳敏实集团和福耀玻璃;

4)被忽略的细分龙头:钢帘线制造商龙头兴达国际,其OEM需求受益重卡销售增长,替换需求受益卡车存量和乘用车市场保有量增长,下游市场复苏令公司2018年重新进入量价齐升周期。公司估值仅为0.7x FY17 P/B,近期公司积极回购,是潜在深港通标的,建议积极关注。(编辑:刘瑞)