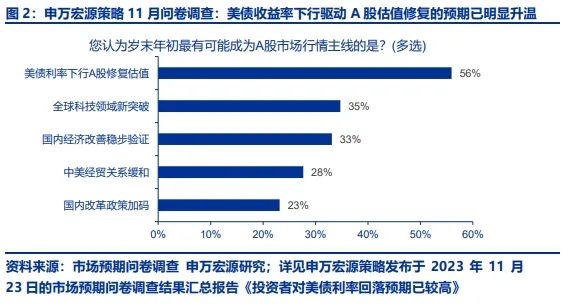

一、A股岁末年初行情的演绎符合我们的预期,目前来到了动力切换的窗口:美联储加息结束交易的短期演绎也已趋于充分。后续行情的看点将是美联储经济回落进一步确认/国内稳增长持续催化/国内金融改革加码。

目前岁末年初行情演绎的节奏,基本与我们之前的推演一致。“美联储加息结束交易”(股市反弹,美债收益率下行,大宗商品价格高位震荡,黄金投资机会增加)构成资产配置层面的重大变化,可以持续更长时间。

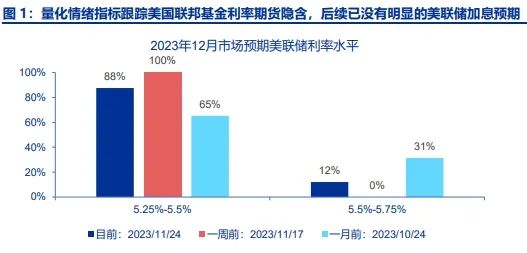

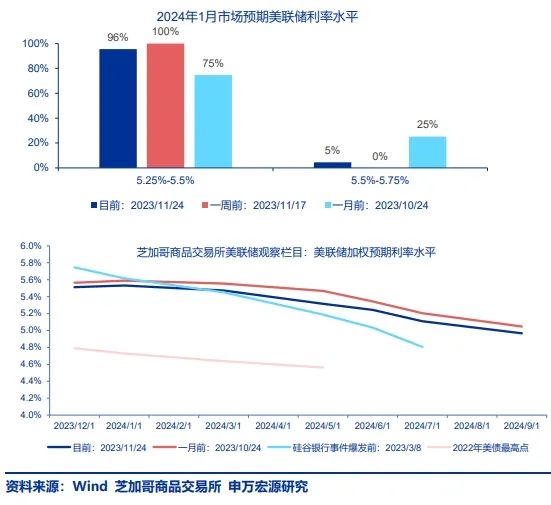

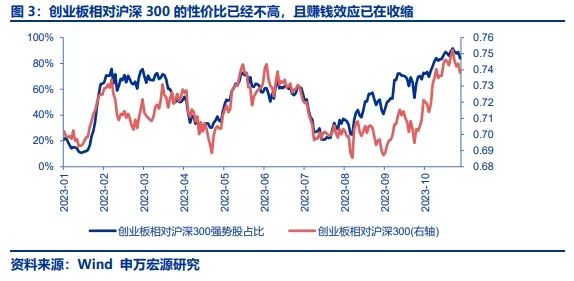

如果后续美国经济确认回落,那么毫无疑问,美联储加息结束交易,还有演绎空间。但现阶段,美国通胀风险未完全排除,美联储表态仍可能反复。这个时候还是需要考虑短期性价比。我们提示两个问题:第一,美国联邦利率期货隐含的后续加息预期几乎消失,乐观预期再发酵的空间已经有限了。第二,国内对美债收益率下行,驱动小盘成长占优的一致预期正在形成。而创业板相对沪深300的性价比已经不高,且相对赚钱效应已经开始收缩。

所以,岁末年初行情的核心驱动力又迎来了转换窗口。我们依然提示,后续行情依然有纵深,主要看点可能是美联储经济回落进一步确认/国内稳增长持续催化/国内金融改革加码。

二、借海外压力缓和之机,国内加码刺激势在必行:有效化债需要货币扩张 + 利率下行。房地产相对其他产业的金融条件亟需从“偏紧”向“正常化”(甚至定向刺激)过渡,政策刺激落地窗口已开启,后续催化仍可期待。

我们继续提示,借海外压力缓和的契机,国内稳增长加码势在必行,两点原因:一是,有效化债需要货币扩张 + 利率下行。这样才能在长期有效缓解债务压力的同时,避免配置在其他固收资产的资金被虹吸,挤出其他实体经济融资。二是,房地产可能是当前中国经济中,内生动能问题最大的行业之一。在这种情况下,曾经建立在透支房价上涨上的高利率循环,就必须做出改变。房地产的金融条件亟需从相对其他实体方向“偏紧”向“正常化”过渡,甚至阶段性的定向刺激都是合理的。本周房地产金融政策优化开始加速。短期时间窗口,后续稳增长政策仍可以期待,这构成岁末年初后续动力的重要来源。

三、国内刺激政策催化,驱动领涨板块“高低切”,短期顺周期占优波段还有演绎空间。中期我们继续提示,2024年结构选择三大思路:1. 新产业趋势不断出现是必然趋势(华为链创新还有很多看点);2. 从中国经济新范式思考景气方向(出口链和新跨国公司、新消费);3. 强调公司治理、股东回报正在成为一种思潮,广义中特估提估值可期。

岁末年初行情驱动力转换,领涨板块相对应的出现了“高低切”,从性价比修复的位置看,短期顺周期占有的波段还有空间。

中期,我们继续提示,2024年结构选择三大思路:1. 新产业趋势不断出现是必然趋势。重点提示,华为链创新还有诸多看点,除了消费电子和电动车,包括芯片、操作系统,服务器自主可控,物联网都是值得关注的方向。

2. 从构建中国经济新范式出发,我们可以思考24-25年新产业趋势的来源。新跨国公司 + 新消费供给创造需求。

3. 核心资产调整,管理规模大的产品严重缺乏底仓资产。不少投资者呼唤上市公司质量提升。强调公司治理,强调股东回报,正在形成一种思潮。广义中特估,就是致力于为机构投资者发展提供更多底仓资产,我们推荐的不是静态高股息,而是推荐分红率由低到高,稳定分红预期从无到有的高股息“成长投资”之外。这可能成为认定优秀公司治理的重要标准,也将是未来1-2年赚钱效应扩散,板块估值提升的线索。

本文转载自“申万宏源策略”微信公众号;智通财经编辑:黄晓冬。