北京时间2023年11月24日香港市场盘后,华住集团(1179.HK/HTHT.O)发布了2023年三季度财报。上次自己用全年指引的方式自行放雷之后,实际只是自己吓自己的虚惊一场。整体来看营收利润都好于预期,对四季度的指引也比较正面,详细要点如下:

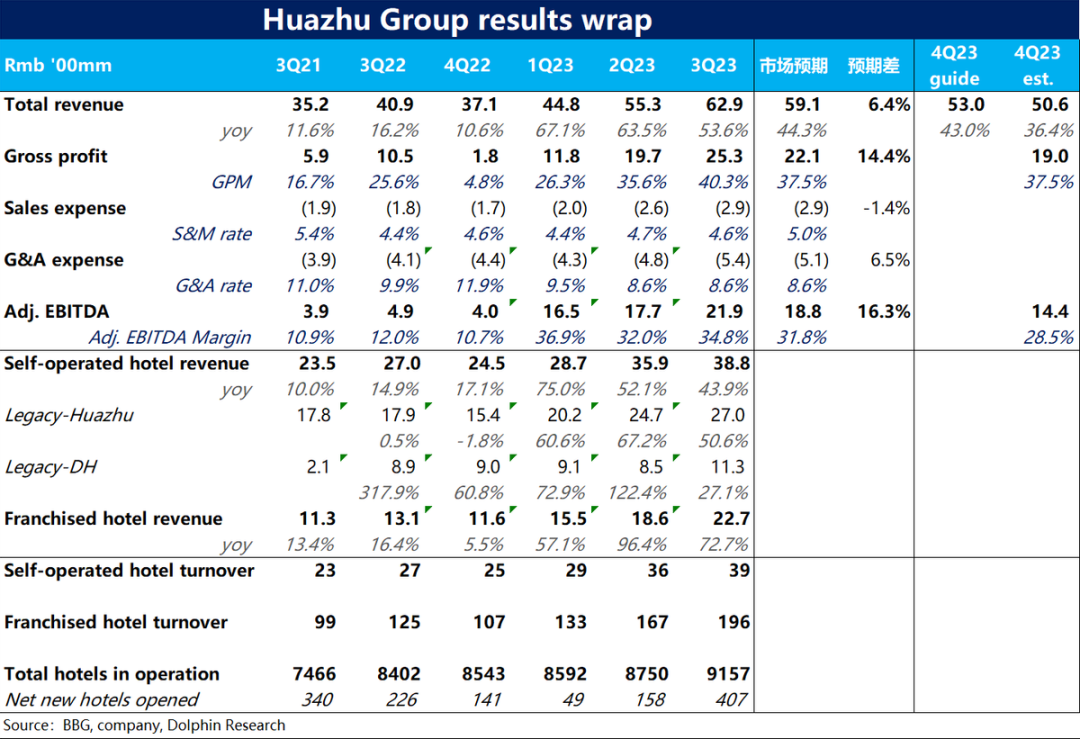

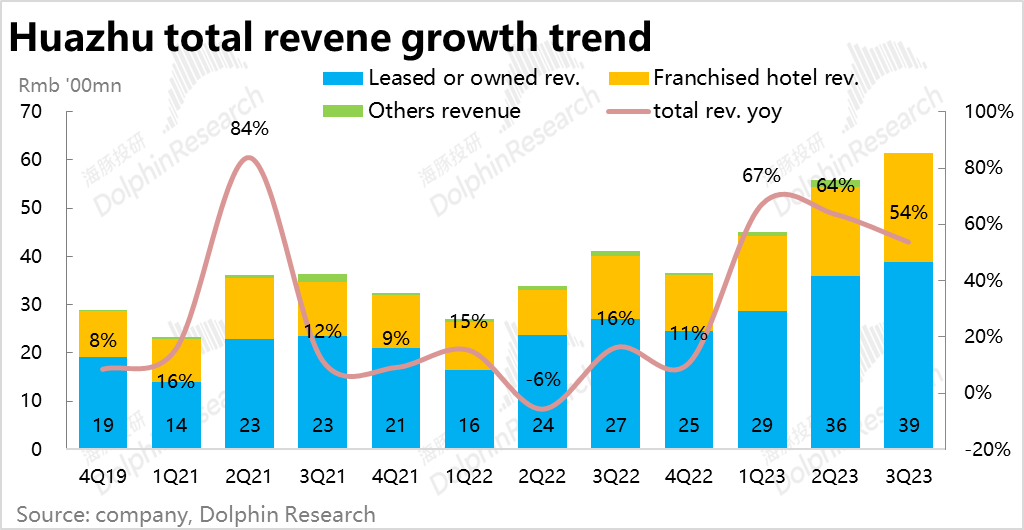

1. 三季度收入62.9亿,环比增长近14%,在暑期高景气下再创新高,也好于预期约6%。其中国内环比增长了18%,而德意志酒店则环比减少了约1%,可见欧洲更早开始复苏,目前也已开始回落。国内则刚渡过景气度高点。

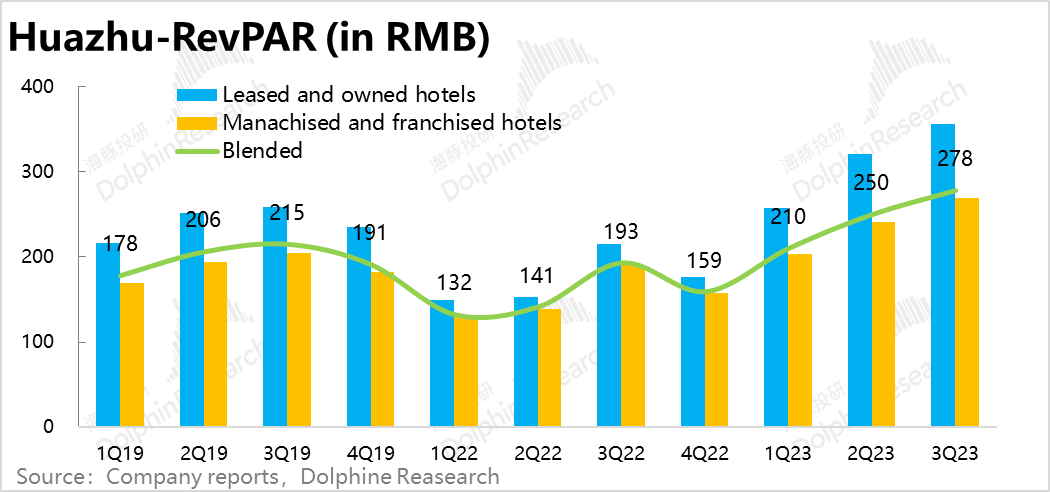

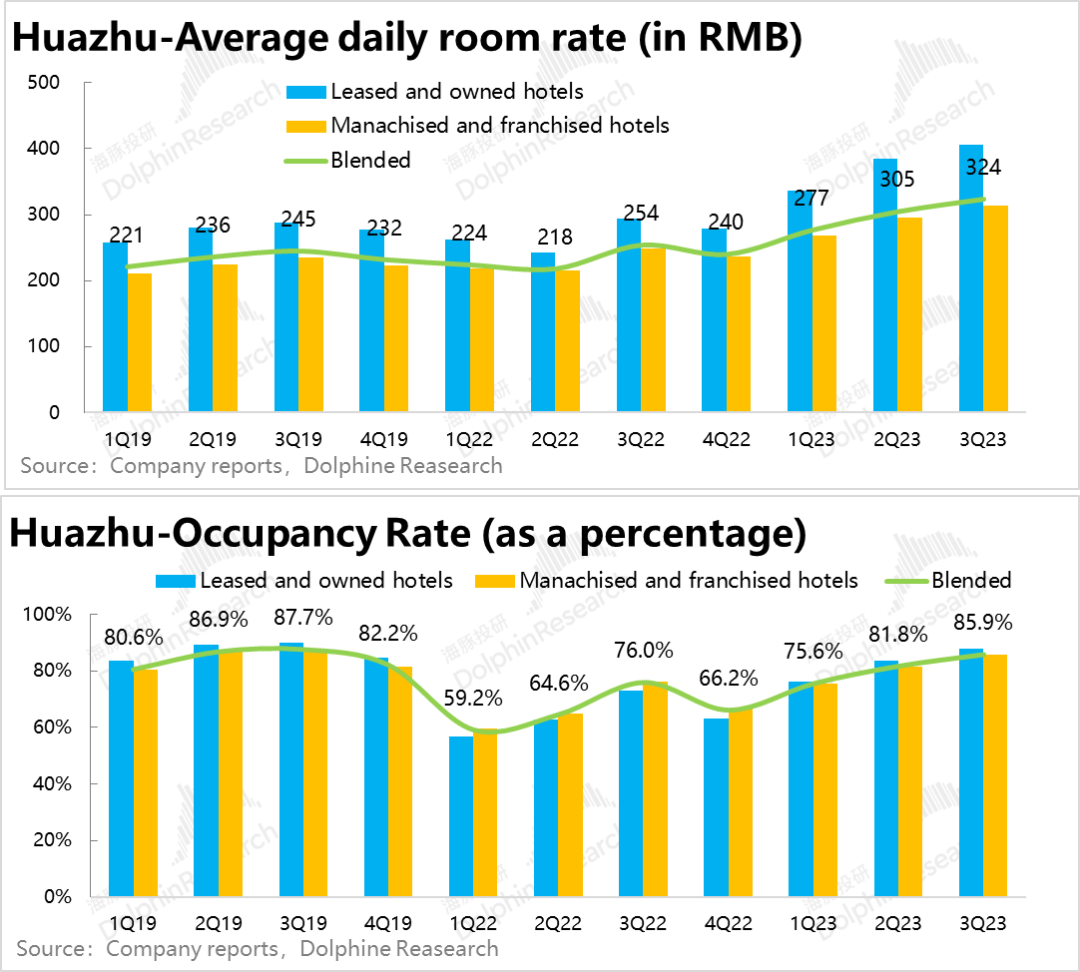

2.营收超预期背后是三季度RevPAR进一步增长到19年同期的129%, 从价量来看,三季度客单价环比增加了约6%,增长到19年同期141%的水平,而入住率则是环比提升了约4.1pct,但仍仅为19年的98%,可见价格走高是RevPar提升的主要原因。

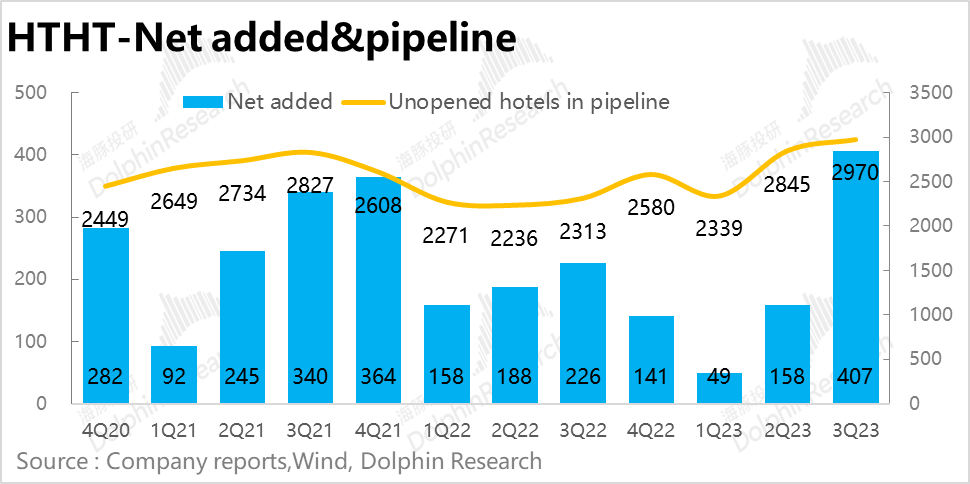

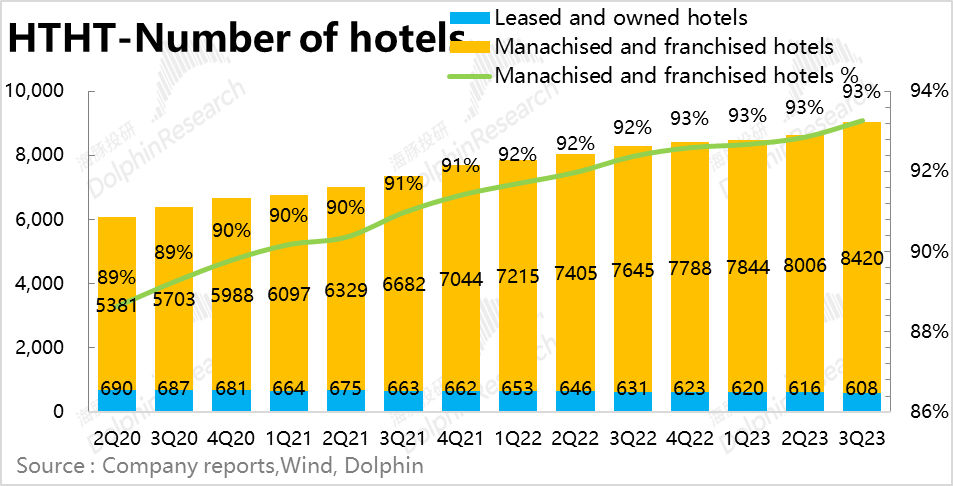

3.分自营和加盟业态来看,三季度净新增酒店数达407家,比上半年合计还高近一倍,节奏大幅提速。而自营店数量却环比净减少了8家,加盟门店的占比越发走高。

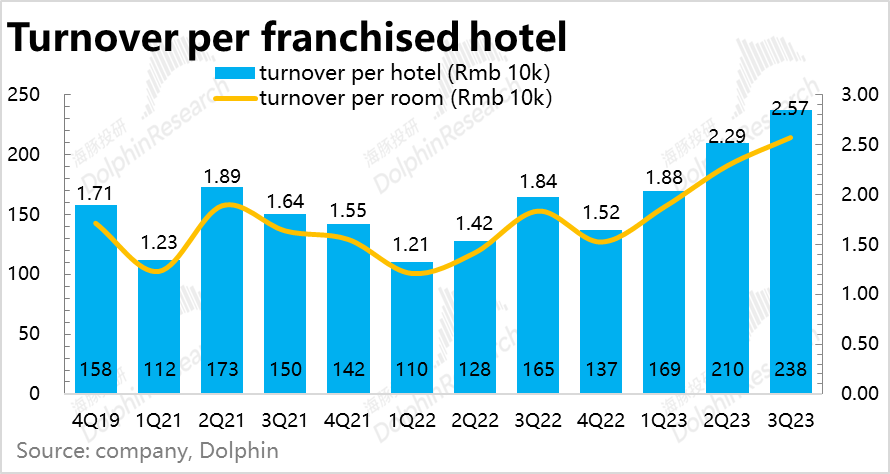

而单店表现上,加盟酒店的单店营业额则是环比增加了9.2%,好于自营酒店店均营业额的8.7%。更多加盟门店和更好的单店表现形成了共振,华住进一步走向轻资产、高经营杠杆模式。

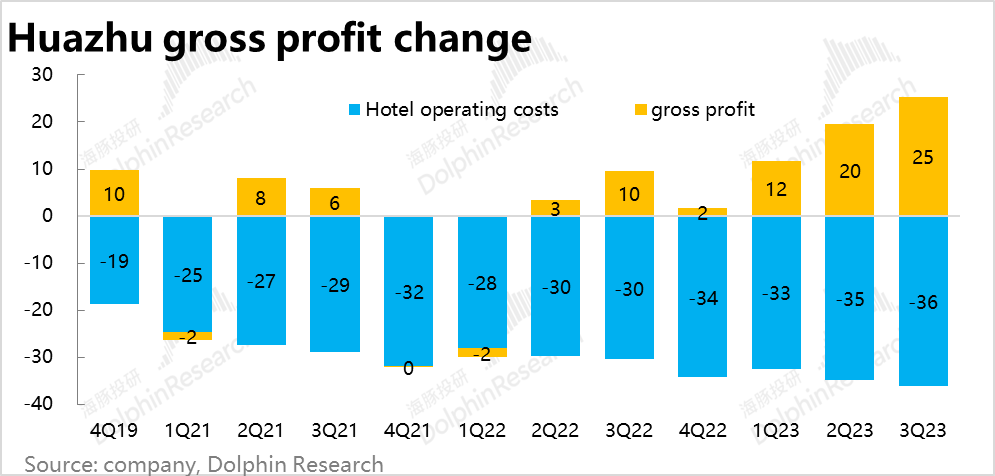

4. 酒店商业模式下运营成本比较刚性,本季度收入环比增长近7.6亿,经营成本则仅增加了1.3亿。毛利润增长的5.7亿,相当于环比增长了约1/4。可见收入增长时,华住的利润弹性是非线下加速提升的。

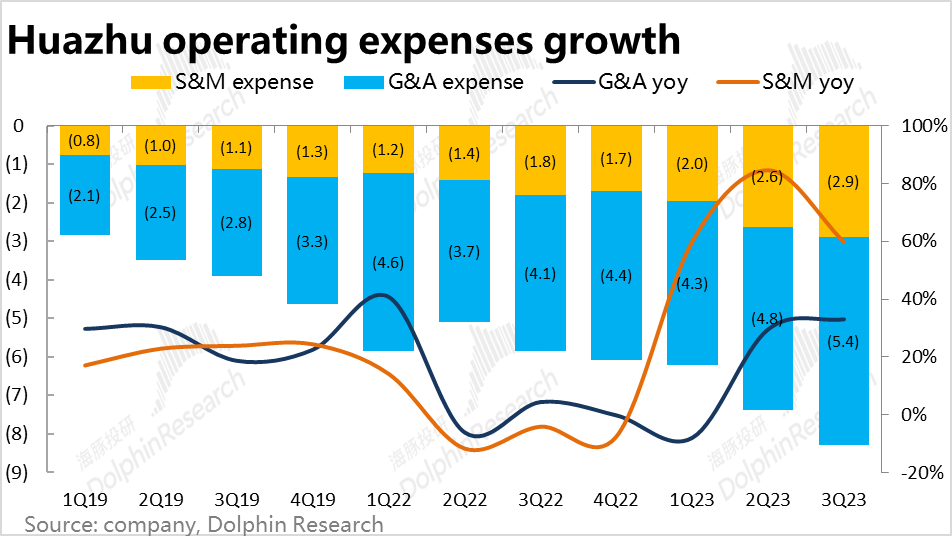

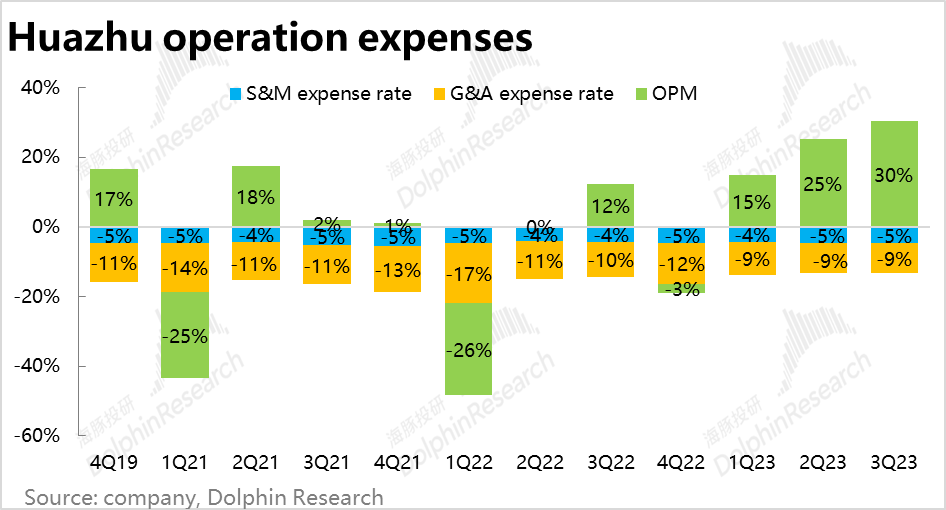

经营费用虽然不像成本那么刚性,营销和管理费用都基本随收入同幅度增长,占营收的比重基本不变,经营利润率也同样提升约5%。

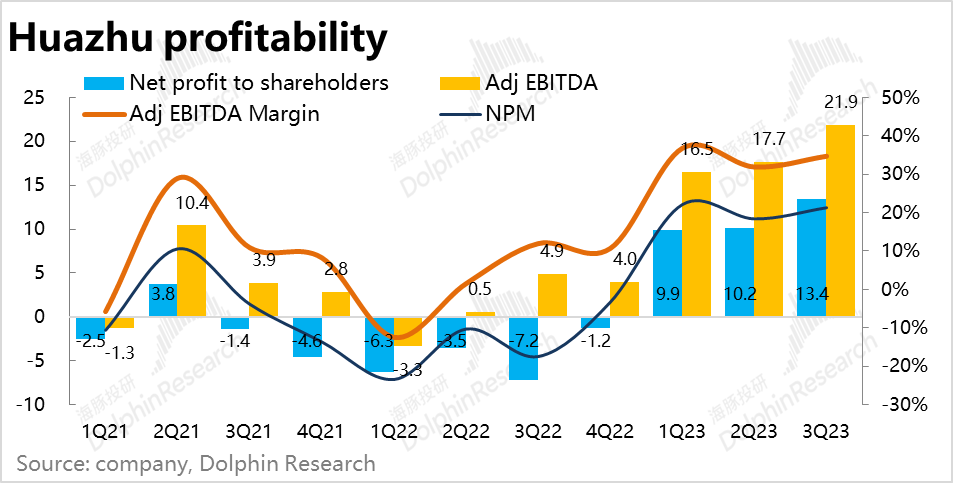

最终,本季归母净利润环比增加了约30%到13.4亿。而更反应酒店业现金利润的调整后EBITDA为21.9亿,同样大幅超过了市场预期的18.8亿。

海豚投研观点:

整体来看,由于暑期旺季内华住酒店的入住率和客单价都进一步走高,华住本季营收依旧超预期,而成本&费用相对惰性下,公司利润增长的弹性也比预期的更强,因此但看本季业绩是收入、利润双beat的最佳组合。

同时,对4Q酒旅景气度展望的收入指引中值为53亿元,虽然在国庆国内酒旅景气度降温后,华住的营收也预期环比下降约15.7%,比过往季节性下降的幅度更高,但相比市场更悲观的50.6亿的预期仍是高近5%。

公司先前对23全年的收入增长指引是48-52%之间,其中隐含对下半年特别是4Q的预期相当悲观。而按最新指引全年实际增长有55%左右,比原指引的上限还要好出不少。

而从估值角度,假设明年华住可实现约15%的利润增速,那么全年净利润可达约50亿,对的PE倍数略低于17x(和携程类似),同样并不demanding(当然也并不算很低估)。因此只要明年的酒旅市场并非是迅速、大幅走弱的情形,海豚君认为当前价位的华住是值得关注的。

以下是详细解读:

一、经营数据继续全面走高,后续持续性是关键

在解读本季财务数据前,我们先回简要回顾下早先发布的经营数据情况,以便更全面的把握华住本季的表现。

1.1国内RevPAR:恢复至疫情前129%,景气度继续走高

伴随着国内出行在暑期达到最高峰,华住国内的RevPAR已达到疫情前同期的129%,景气度持续向上,进一步创新高。但需要注意,无论三季度表现多好都已是过去式,对明年景气度的展望才是当前影响公司走势的关键。

从价量来看,三季度客单价环比增加了约6%,增长到19年同期141%的水平,而入住率则是环比提升了约4.1pct,但仍只恢复到了19年同期的98%(当然19-23年间华住的酒店总量增长超75%,对入住率可能有摊薄效应)。不过概括的看,RevPAR超前值的强劲复苏仍主要是靠提价驱动的。

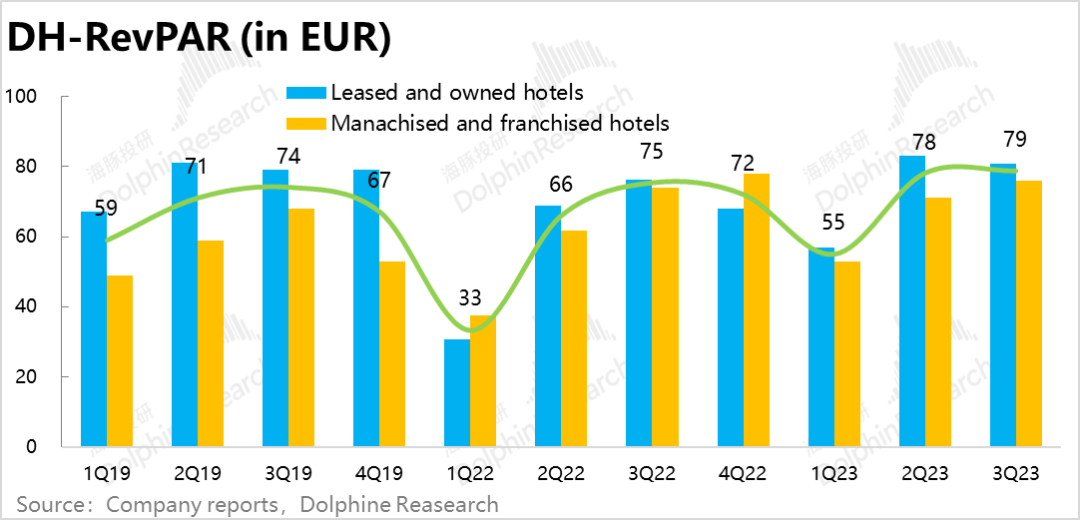

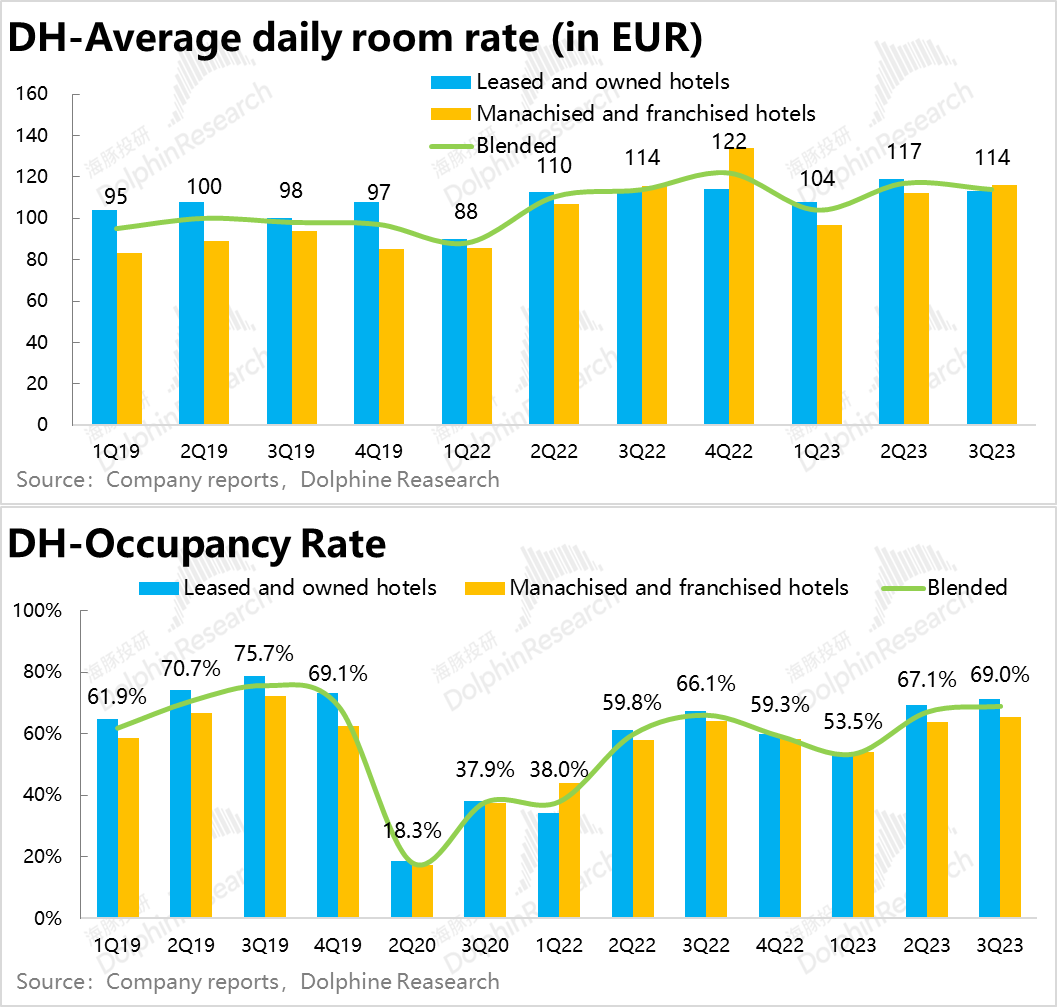

1.2海外业务表现平稳

相比国内景气度在三季度达最高峰,海外业务的复苏则比较平稳,ADR同比持平,环比略有下降。不过入住率仍由67%环比小幅提升至69%(但季节性增长小于往年同期),最终促使RevPAR环比略增EUR 1到EUR 79,增长幅度明显趋缓。

1.3 三季度开店节奏大幅提速

国内开店情况上,在上半年开店速度明显趋缓后,三季度净新增酒店数达407家,比上半年合计还高仅一倍,节奏大幅提速。具体来看,新开店 545 家(2Q23:374 家),三季度关店数 139 家,环比二季度216 家大幅下降。据了解,关店主要系清理表现欠佳的品牌怡莱酒店。开店提速而关店减少两头改善下,净开店数明显增加。

从结构来看,尽管门店总数提升,自营店数量却仍环比净减少了8家,加盟门店的占比越发走高,华住也越发走向轻资产、高经营杠杆的模式。

以上是早先公布的经营数据回归,接下来我们看新发布的财务数据表现。

二、整体业绩:仍是超预期的强劲

1.1营业额恢复,酒店步入稳态经营:

先看整体营收,华住集团3Q23总营业收入62.9亿元,环比继续走高近14%,即便早先已公布了运营数据,实际仍高出预期近3亿(6.4%)。在三季度国内旅游出行景气度进一步走高的背景下,华住同样再创了收入最高点。

而展望四季度,公司指引总收入会增长41%-45%,中值对应4Q收入53亿元,也高于预期的50.6亿。尽管环比来看下降了15.7%,下降幅度高于过往的季节性变化,的确显示出国庆后国际酒旅需求景气度开始滑坡,但华住的表现相比保守的预期还是好一些。

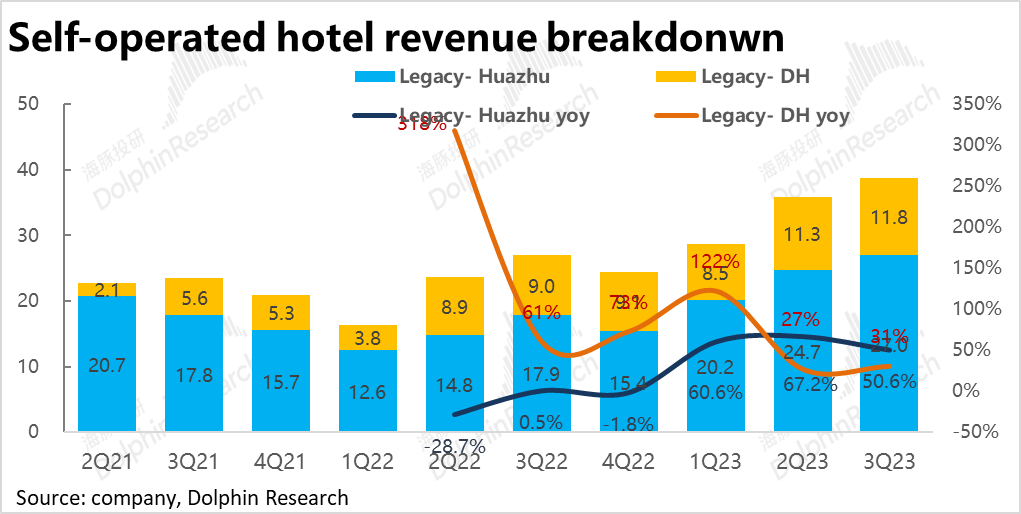

分收入类型来看,华住直营酒店收入38.8亿,环比提升了8%,幅度低于整体收入。其中德意志酒店的收入即便是持平再11亿出头,增量主要是来自国内业务。

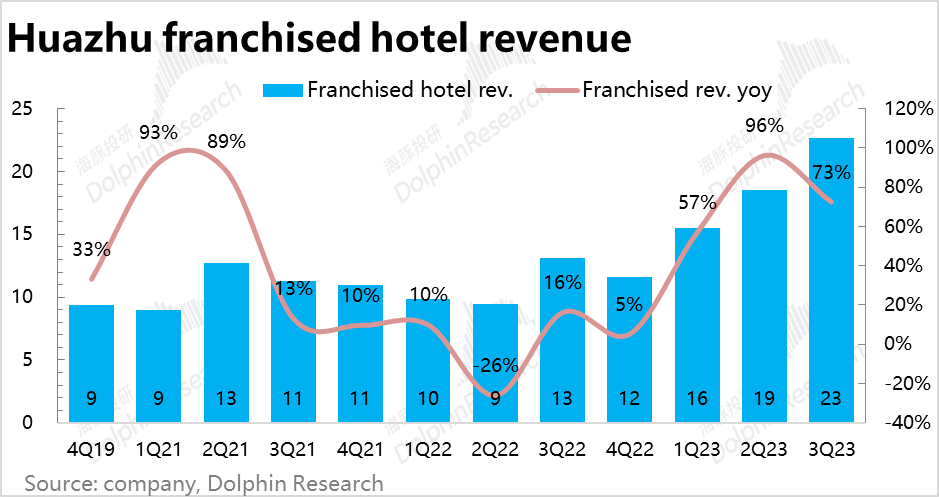

对应的,加盟酒店本季收入23亿元,环比提升了超22%,是本季增长的主要拉动。结合其他数据,本季度加盟酒店的营业额增长和华住整体对加盟商的变现率提升,两点都有贡献。

1.2 成本刚性,增长收入80%转化为增量利润

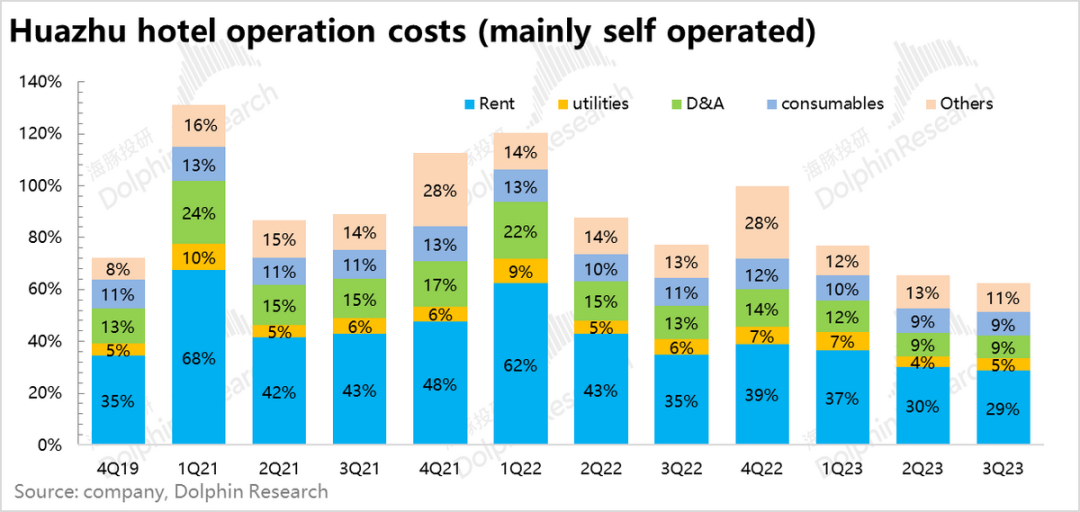

由于酒店行业的成本比较刚性,且绝大部分是自营酒店的成本,加盟酒店成本和收入的相关性很低,基本上收入变化的绝对值绝大部分都会直接传导到利润端,因此关注经营成本的绝对值即可。具体来看,本季度收入环比增长近7.6亿,而经营成本仅仅增加了1.3亿。充分体现了华住的利润弹性,本季毛利润增加了近5.7亿,相当于环比增长了约1/4。

具体来看,各细项环比变化都不大,租赁费、水电等、人工费环比增长了5-7千万,其他折旧、耗材成本增长则都不超过2千万。

二、加盟比重走高,单店表现也更强,利好双向共振

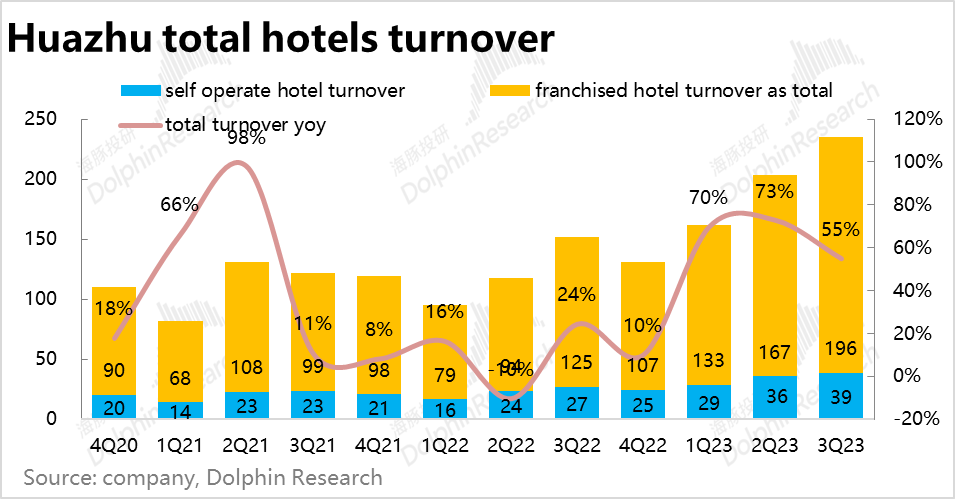

从营收来看,本季度加盟业务的提升幅度更大,但因为自营和加盟业绩收入口径不一致,使得体量更大的加盟业务营收口径上反而偏低,那么最反映实际经营状况的酒店营业额表现如何?

本季华住自营和加盟酒店共同实现营业额235亿,环比走高15.8%,增长幅度比财报收入更高。其中加盟酒店营业额环比增长了17%,确实高于自营酒店的7%。

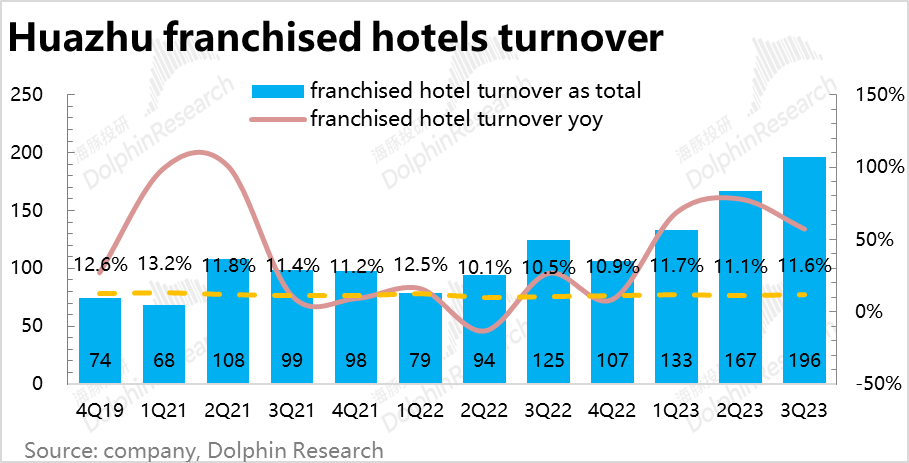

另外,按公司确定的加盟收入/加盟酒店营业额算出的变现率来看,本季度走高了0.5pct,进一步促进了加盟收入的提速。不过从历史来看,三季度暑期旺季时加盟业务变现率略有提高也属正常现象。

其实三季度华住新开业酒店超400家,而自营店则是净关闭了8家,但从酒店数量的角度,本季加盟业务的增长好于自营是情理之中。

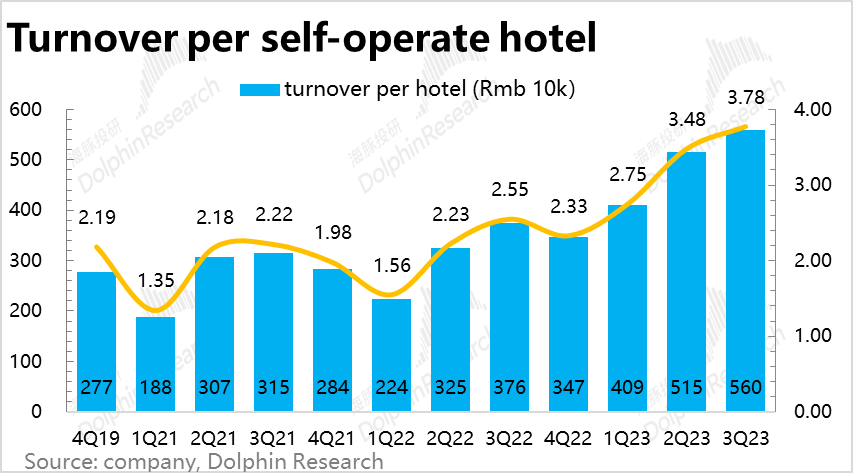

而从单店表现来看,自营酒店的店均营业额环比增加了8.7%到560万,相比之下,加盟酒店的单店营业额则是环比增加了9.2%,可见不仅是因为酒店数量的变动,本季单店上是加盟的增长也更好。结合上文看,华住加盟酒店占比提高的同时,单点表现也更好,形成了正向的共振。

三、利润弹性比预期的更强

由于成本相对刚性下,本季华住的毛利率环比提升了近5%。而经营费用虽然不像成本那么刚性,营销和管理费用都基本虽收入同幅度增长,但占营收的比重基本不变,因此经营利润率也同样提升了约5%。

加总其他非经营因素的影响后,华住本季的归母净利润环比增加了约30%到13.4亿。而考虑到酒旅业务较多的资产折旧,更反应公司实际现金利润的调整后EBITDA为21.9亿,大幅超过了市场预期的18.8亿。营收规模不断走高下,华住利润的弹性比预期的更高。

而论利润率抬升本后最根本的原因,自然还是因为本季华住酒店的ADR和入住率都在继续走高。

本文来源于海豚投研;智通财经编辑:文文。