智通财经APP获悉,11月24日,乘联会发文称,初步推算11月狭义乘用车零售市场约为208.0万辆左右,环比增长2.3%,受去年同期低基数影响,同比增长26.0%。新能源零售82.0万辆左右,环比6.2%,同比增长36.4%,渗透率约39.4%。

10月“银十”走强符合预期

“十一”叠加中秋超长假期,双节期间终端销量持续走高,虽然月中市场热度有所回落,但厂商月底冲击月度目标决心较为坚定,10月全月终端销量延续9月水平,符合往年”金九银十“走势。乘联会数据显示,10月狭义乘用车终端零售完成203.3万辆,同比10.2%,环比增长0.7%,与此前预计一致,新能源77.2万辆,渗透率达37.8%,同比增长37.7%,环比增长2.0%,对车市构成有力支撑。

11月车市年末冲刺

11月进入年末冲刺阶段,燃油车市场热度温和延续;新能源市场在新产品效应和价格的双重驱动下有望达历史新高,对11月整体车市构成有力支撑。各车企借助“双十一“宣传以及月中广州车展提升关注度,11月车市预计仍将维持相对较高景气度。但“双十一”期间市场反响较为一般,需求端相对偏冷,终端暂未展现销量爆发的潜力。

一、厂商销售动向

终端调研显示,11月中旬乘用车总体市场折扣率约为19.0%,终端优惠水平与10月底(18.9%)基本持平,经历了多轮“内卷“,厂商和经销商网络都面临较大的压力。为保利润,部分厂商放缓价格下行的脚步,对终端竞争政策进行结构性调整,但总市场价格仍维持下行趋势不变。头部厂商(零售量占比八成以上)月初零售目标环比小幅微增。初步推算本月狭义乘用车零售市场约为208.0万辆左右,环比2.3%,受去年同期低基数影响,同比26.0%。新能源零售82.0万辆左右,环比6.2%,同比增长36.4%,渗透率约39.4%。

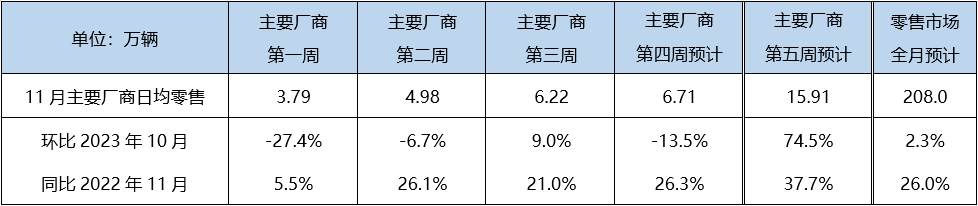

二、周度走势推算

11月初市场温和运行,主要厂商11月第一周日均零售3.79万,环比-27.4%,同比增长5.5%。第二周“双十一”启动,日均零售4.98万,同比增长26.1%,环比-6.7%;随着双十一期间订单开启交付,第三周市场回温,日均零售6.22万,环比回正,较上月同期增长9.0%,同比21.0%。第四周日均零售6.71万,同比增长26.3%。第五周进入月末冲量阶段,日均同比预计为37.3%,预计日均零售15.14万辆,综合估算11月零售将达208.0万。

三、11月车市延续当前平台运行

10月在中秋国庆假期旅游的带动下,旅游及相关行业消费回升向好,叠加“双十一”网络购物节预售及上年同期低基数因素带动,市场销售加快恢复,社会消费品零售总额同比增长7.6%,其中汽车类消费品零售总额同比增长11.4%,增势相对较好。尽管消费市场保持良好恢复势头,但仍需注意,10月社会消费品零售总额增速加快有上年同期低基数的影响,当前居民的消费能力和消费意愿仍有待提升。经销商端调研显示,节后11月终端客流周度表现相对较为平稳,“双十一”当周表现略好,但新订单增长仍相对乏力,市场增长动力相对不足。持续多轮降价已使消费者产生思维惯性,消费者对于降价保持较高期待,降价后的实际观感逐渐钝化,价格下探带来的市场增量十分有限。

中国汽车流通协会调研结果显示,10月汽车经销商综合库存系数为1.70,环比上升1.7%,车企全力备战年度目标,经销商提车力度加大,库存水平有所上升。在新产品放量交付、购置税政策即将调整的影响之下,新能源市场热度明显提升,11月17日起的广州车展上仍有大量吸睛产品发布,新能源市场将成为年末市场增长的主要支撑。

综上,本月狭义乘用车零售市场约为208.0万辆左右,环比2.3%,受去年同期低基数影响,同比26.0%。新能源零售82.0万辆左右,环比3.6%,同比增长36.4%,渗透率约39.4%。