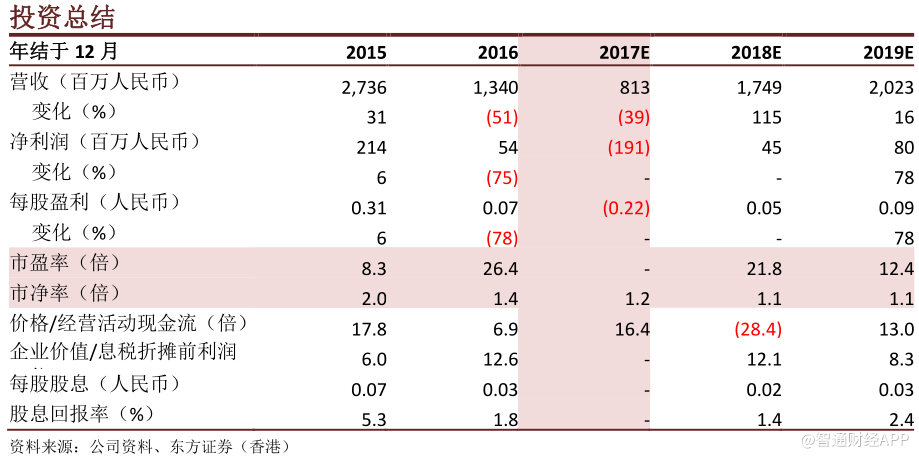

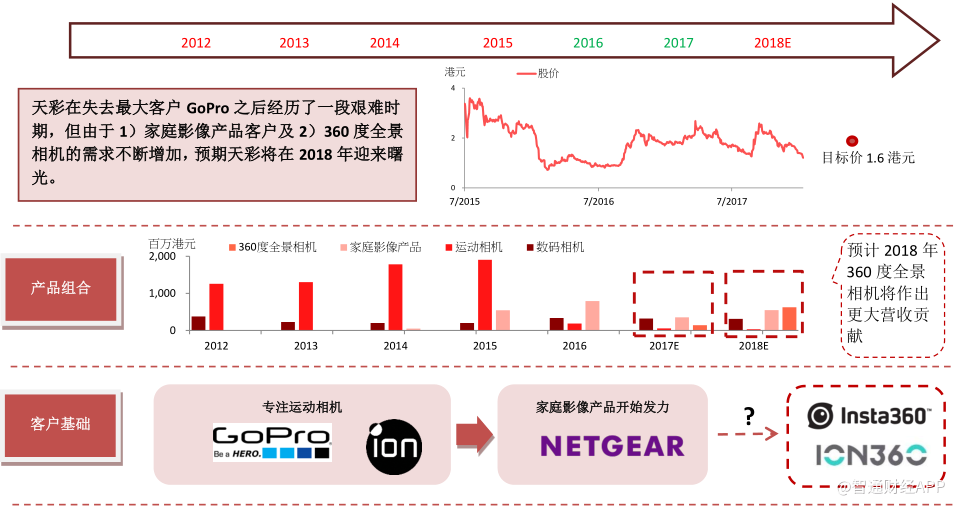

智通财经APP获悉,东方证券(香港)发布研报称,天彩控股(03882)的家庭影像产品及新兴360度全景相机业务发展前景良好,有望在2018年扭亏为盈,公司已度过失去GoPro的艰难时期。

基于公司将在2018转亏为盈的预期,东方证券以DCF模型得到目标股价为1.60港元,较目前股价有39%的上升空间。目标股价隐含2018年市帐率为1.6倍,市盈率为30倍。首予“买入”评级。

原创设计制造及自主品牌的全球相机生产商

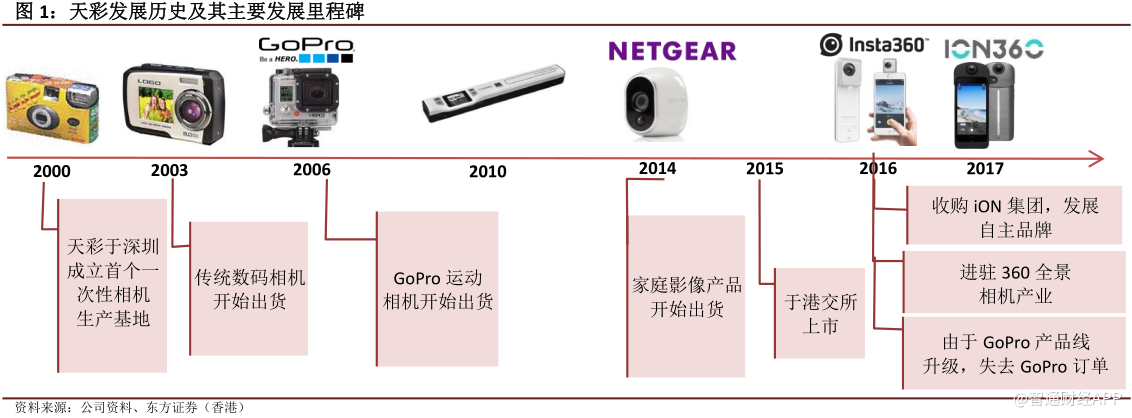

天彩控股有限公司成立于2000年,其最初为一次性相机生产商。其后成功转型,于2006年成为GoPro运动相机的主要供应商,并于2014年进驻家庭影像市场,为美国Netgear等公司提供IP监控相机。

2016年GoPro产品线升级,天彩所供应的运动相机产品系列退出市场,致使其2016年收入明显下跌。经历艰难转型期后,公司开始致力于发展自主品牌,为此其收购了美国相机品牌兼天彩前客户iON集团。

2017年天彩自主品牌的360全景相机开始出货,且也以ODM形式为其他品牌生产360全景相机。往后,这一全新的360全景相机及其已有的家庭影像产品将成为天彩的主要增长引擎。

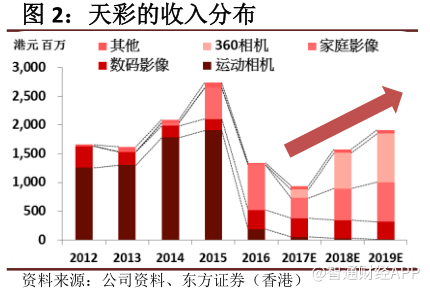

家庭影像产品收入贡献最大,360度全景相机为新兴收入增长引擎

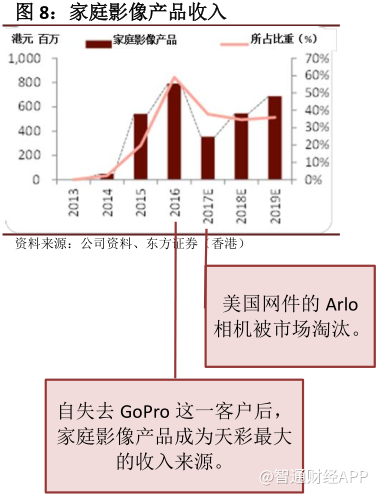

自天彩于2014年开始生产家庭影像产品起,其家庭影像产品收入从2014年的5000万港元迅速上升至2016年的7.922亿港元。在失去GoPro订单后,天彩家庭影像产品取代运动相机成为公司最大收入贡献来源。

2016年其家庭影像产品收入占总收入比重达到59.1%,这主要归功于美国Netgear公司的强劲需求。Netgear为美国的知名网路硬件供应商。此外,天彩还积极拓展欧洲及美国新客户,且已于2017年初见成效。新增客户将成为促进天彩家庭影像产品业务进一步发展的主力军。

除了家庭影像产品,360全景相机也将成为其重要收入增长引擎。天彩于2016年同Insta360(位于深圳的领先360全景相机品牌)展开合作,并于2017年推出自主品牌360全景相机iON360。

市场对360全景相机的需求量迅速增加,预计到2018年天彩360全景相机业务增幅将列所有业务之首。东方证券预计360全景相机收入将从2017年的1.31亿港元激升至2018年的5.41亿港元,即2018年其收入所占总收入比重预计将达到31%。

天彩曾受GoPro削减订单所影响

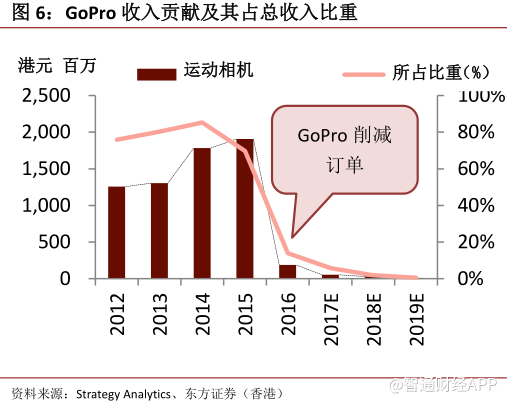

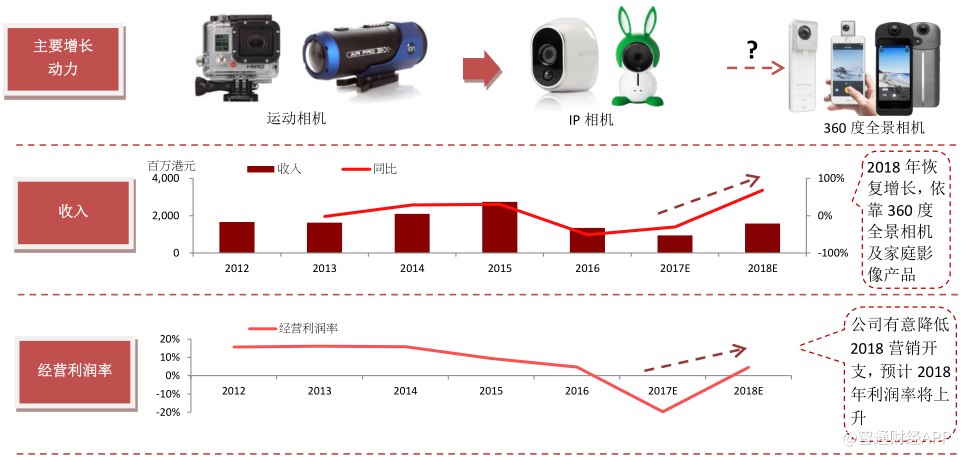

天彩自2006年起同GoPro开始业务往来,一直持续到2015年。GoPro一度曾为天彩最大的客户,其收入占总收入比重达到70-90%。在此期间,天彩主要负责GoPro的Hero1、Hero3及如防水套之类配件的ODM制造。GoPro彼时有两个供应商,除天彩之外,另一个是群光电子股份有限公司。通过与GoPro之间的业务往来,天彩在制作运动相机上积累了宝贵的生产经验,而生产运动相机的经验也同样适于生产其他类型相机。

自2016年起GoPro推出新一代的产品系列,如Hero5及Hero6等型号,而原天彩所生产的型号(Hero1及Hero3)逐渐退出市场。随着GoPro有意将将生产线转移回美国(由Jabil生产),其从2016年起便停止向天彩订购运动相机(相关配件除外)。这使得天彩运动相机收入从2015年的19.07亿港元按年下跌90%至2016年的1.87亿港元。

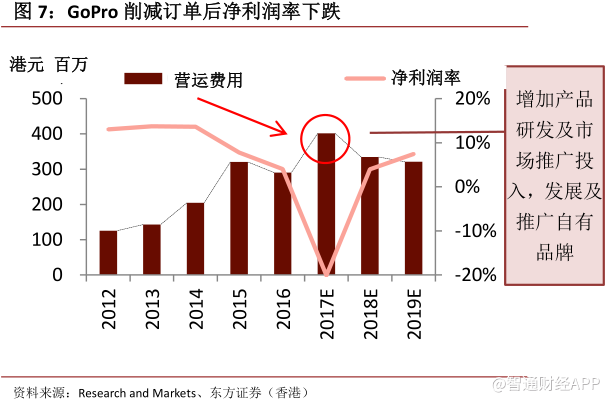

随着GoPro逐渐淡出天彩客户名单,天彩不仅因为失去GoPro这个客户而收入锐减,其也面临着利润率严重下跌的问题。这主要是由于在收入大幅度减少的同时,天彩仍需支付营运支出用于维系其行政人员,租厂房安置机器,并将继续投资产品研发及市场推广。这些营运支出一时间无法立即削减,而唯一可削减的支出仅为工厂劳动力成本。这使得天彩2016年净利率大幅度下跌,并预计公司将在2017年出现亏损。

过渡策略:扩大客户基础,发展自主品牌

自天彩失去其最大客户GoPro以后,其即致力于寻找新的收入增长引擎。为此,天彩采取两种对策来达成这一目标:

扩大其家庭影像产品的客户基础:家庭影像产品渐取代运动相机,成为天彩收入贡献最大的业务。对此,天彩将进一步致力于扩大其客户基础。

收购iON集团发展自主品牌下的VR360度全景相机:2016年11月收购天彩的原客户美国iON集团,并发展其为天彩的自主品牌。

策略1:扩大家庭影像产品的客户基础

自失去GoPro这一主要客户后,家庭影像产品一跃成为天彩收入贡献最大的业务板块,美国Netgear则取代GoPro成为天彩最大的客户。

家庭影像产品主要包括用于家用监控、婴儿监护等的IP相机。天彩自2014年起便同美国Netgear开展业务合作,成功为其设计并开发了无线Arlo相机。这款由天彩设计开发的Arlo相机其后热销市场,故此天彩家庭影像产品收入主要来自Netgear。

2016年,天彩家庭影像产品收入达到7.92亿港元,其中有75%来自于Netgear,而来自其他客户的收入占总收入比重则仅达到25%。2017年,来自Netgear的收入占家庭影像产品总收入比重预计将下跌至50%,这主要是由于天彩生产的第一代Arlo相机逐渐退出市场,而新一代产品的销量仍处于起步阶段。

天彩如今还为Netgear提供婴儿监护相机,但其销量不及Arlo相机。鉴于这一情况,天彩将进一步扩大其客户基础,将范围扩展至其他美国、欧洲的品牌。事实上,天彩于2017年已经开始与其他品牌接洽,并已收到包括Hive Home、Guardzilla和Switchmate在内的部分新客户的订单。

策略2:收购iON集团开发自主品牌,主要即360度全景相机

2016年11月,天彩以1320万美元收购iON集团100%的股权。总部设于美国的iON其产品涵盖运动相机和IP相机。iON自2014年起便为天彩的客户,其通过天彩生产的产品有AirPro的运动相机及SnapCam的可穿戴相机。

收购iON后,天彩于2017年开始销售iON360。iON360是一款消费级别的360度全景VR相机,可连接在智能手机上使用,其主要通过美国电信运营商进行推广。360度全景相机在未来两年里将成为天彩的发展重点。

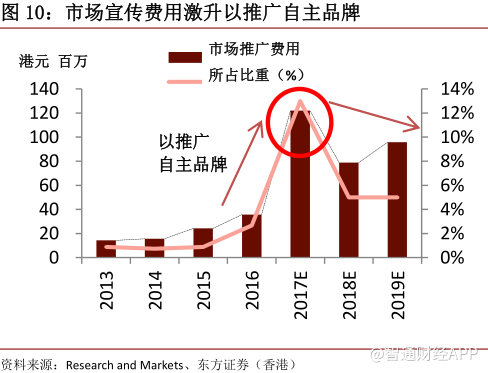

自天彩收购iON集团后,其便积极推广自主iON品牌,为此其市场推广支出占总收入比重从2016年的2.7%激升至2017年上半年的30%。市场推广费用的提升是天彩为发展自主品牌所付出的必要代价。不过2018年起天彩将降低其自主品牌的市场推广力度。

家庭影像产品收入贡献最大,家庭安防相机市场不断扩展

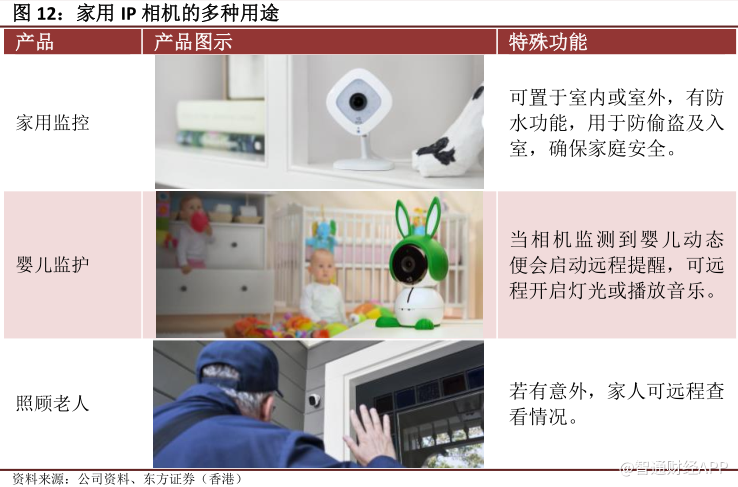

天彩生产的家庭影像产品主要包括用于家庭安防的IP相机,即可通过网络在网路浏览器或手机应用程序上发出并接受数据的安防相机。通过此类相机,即使出门在外,人们也可以随时监控其家中、宝宝、宠物或老人等的情况,而且还能够通过智能手机及平板电脑观看即时录像,随时掌握家中动态。

根据MarketResearchFuture研究显示,受惠于人们不断提升的家庭安防意识,2017年至2023年全球家庭安防相机市场的年复合增长率预计将达到11%,其市场规模到2023年预计将达到80亿美元。

家庭安防相机可分为球形相机、IP相机、热成像相机等。其中,IP相机(即天彩生产的产品类别)由于其所具有的易安置性而最受欢迎。

天彩为Netgear成功设计了第一代Arlo相机,同时它也为Netgear生产婴儿监护相机ArloBaby。天彩设计的Arlo相机较其他产品更具诱人优势,如无线连接功能。天彩的原有客户还包括Canary,其2017年新增新客户则包括HiveHome、Guardzilla等。

360度全景相机——新兴商机冉冉升起

360度全景相机能够捕捉360度球形全景画面或视频,人们可在智能手机、电脑或VR设备上观看影像内容。自2016年起,随着愈来愈多的VR影像日渐流行并为商业及消费者所接受,其普及度提升。

随着2016年便携式360度全景相机以亲民价在市场上出现(如三星2016年2月推出的三星Gear360),360度全景相机也从昂贵的专业摄影设备这一神坛上走下。360全景相机这一利基市场于2017年进一步扩展,包括柯达、Ricoh及LG等在内的大部分主要相机品牌纷纷推出其名下的360度全景相机。此外,也出现了许多新兴的360度全景相机品牌,如天彩客户Insta360。

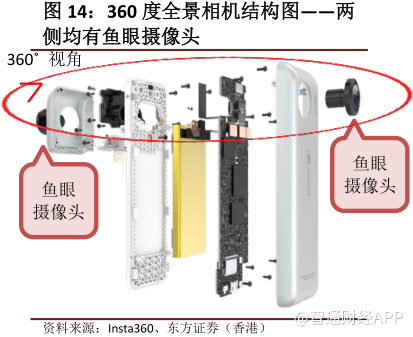

360度全景相机不仅能够捕捉360度水平视角,也能够垂直上下变换,所捕捉到的球形画面可通过VR设备观看。360度全景相机其工作原理通常是在相机镜头前后安置两个鱼眼摄像头,其后将两只鱼眼摄像头所捕捉到的180度画面相结合得到完整的360度全景画面。

在这一过程中,画面缝合(即将两个画面无明显误差无缝接合)是关键技术瓶颈。天彩的研发部门已掌握行业内拔尖的画面缝合技术,效果不俗。

360度全景相机用途广泛,可用于1)旅途或运动探险拍摄记录;2)生活日常记录;3)婚礼等大型活动录制;4)为房地产经纪人所用拍摄房源;甚至可用于5)直播(即时串流)。同传统相机相比,VR相机能够为用户带来许多新鲜体验,因此自2016年起其受欢迎程度越来越高。

许多大型社交网路平台已经注意到360度全景相机的兴起之势,其中Facebook、Twitter及Youtube已开始支持360度相机拍摄内容分享,而微博也同如三星Gear360及Insta360在内的360度全景相机品牌展开合作,将即时VR直播引入微博平台。通过Facebook、微博及Youtube这类社交平台,用户可分享自己录制的VR画面或视频,这使得360度全景相机热门度将进一步提升。

随着传统相机功能升级进入瓶颈期出现停滞,人们已无法从简单提高像素或解析度来满足其对画面的更高需求。在这一背景下,360度全景相机这一新型相机则为用户带来全新体验,十分吸引人。天彩则通过一方面为Insta360提供ODM制造及另一方面发展自主品牌iON360,把握住了这一相机市场发展趋势,从中获利。

历经坎坷,2018年将峰回路转

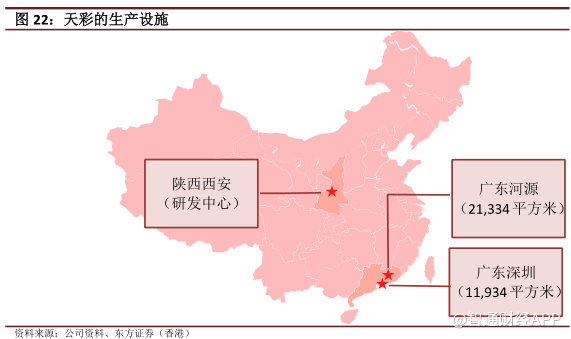

生产设施就绪,足够支持业务扩张

天彩拥有两个生产基地:一个位于广东深圳,总建筑面积约11934平方米,主要用于印刷电路板及最终产品装配。另一个位于广东河源,总建筑面积约21334平方米,主要用于注塑及喷涂。

天彩在香港首次公开发售后新添若干制造设备,该等设备通常可用于制造不同类型的相机。尽管其将重心由运动相机转为IP相机及360度全景相机,但并无必要购买新设备。现有制造设备已足够支持天彩未来三年的业务增长,因此并无迫切需要扩充产能。目前仅面临人力短缺。

GoPro事件之后,天彩于2016年解雇大部分生产线员工,以降低运营开支。目前家庭影像产品及360度全景相机订单正纷至沓来,天彩已开始招募新工人以满足该等订单需要。东方证券于2017年底造访天彩工厂,发现厂外张贴着醒目的招聘广告,显示旺季即将到来。

通过对两个研发中心(分别位于陕西西安及广东深圳)持续不断的研发投入,天彩目前拥有共计145项专利。公司在防水、无线连接、产品创新等方面积累了丰富的专业知识,并成功将该等技术应用于家庭影像产品及360度全景相机。以360度全景相机为例,天彩开发出将相机与智能手机外壳整合应用于iON360U的创新设计,并将Insta360Nano设计为可直接安装在智能手机上的配件。该等设计使其产品有别于竞争对手的产品,且更易于使用。

家庭影像产品及360度全景相机助力2018年收入反弹

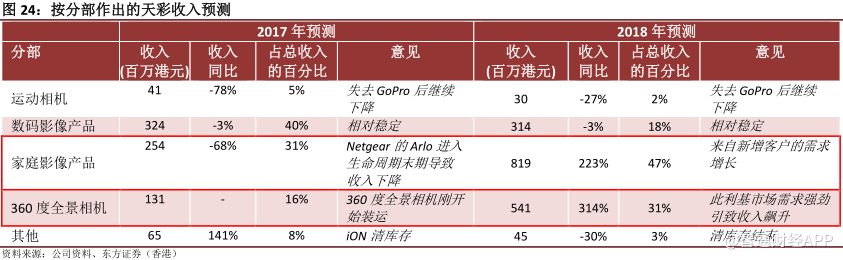

东方证券预测天彩将于2018年实现扭亏为盈,尽管2017年收入预计将同比下降39%至8.13亿港元,2018年收入将同比增长115%至17.49亿港元。扭亏主要由于家庭影像产品及360度全景相机增长强劲。

东方证券预测2017年家庭影像产品收入将同比下降68%至2.54亿港元,因为1)向Netgear提供的最畅销IP相机型号之一ArloIP相机开始进入产品生命周期的末期;及2)预计2017年有超过1亿港元订单延期至2018年。

东方证券预测2018年家庭影像产品收入将重回增长轨道,同比跳升223%,乃由于1)新增客户的需求及2)对提供予Netgear的新型号(如2017年推出的婴儿监视器)的需求增长。

东方证券假设2018年360度全景相机平均售价同比温和下滑3%,并预测2017年/2018年360度全景相机收入将达1.31亿港元/5.41亿港元,相当于2018年同比增长314%,占2018年收入的31%。其他分部保持稳定

由于失去了最大客户GoPro,运动相机收入并无意外将在接下来三年内继续下降。其他收入则受到iON清库存的影响。

2017年净利率因较高的研发及营销投入而下降,料2018年将回升

东方证券预测天彩2017年净亏损1.91亿港元,而2018年净利润4490万港元,2018年扭亏为盈,主要原因为收入增长及利润率改善。

产品组合变化导致毛利率波动

预计2017年毛利率略有下降,而2018年由于利润率较高的360度全景相机业务(自由品牌毛利率>30%)的贡献不断增加,毛利率料将上升。

2017年为筹备及开发新360度全景相机,天彩于2017年上半年投入7250万港元用作研发,东方证券估计2017年研发总开支将达1.30亿港元,占2017年总收入的16%(2016年仅为10%)。目前360度全景相机已上市,东方证券预计到2018年,其研发开支将恢复到正常水平,即占总收入8%左右。

营销开支亦于2017年上半年飙升至9380万港元,占总收入的30.6%,远远高于2016年的2.7%,主要为收购iON后用于自主品牌iON360的推广开支。由于大部分营销活动都在2017年上半年进行,东方证券预计2017年下半年营销开支将下降至接近正常水平(占总收入的4.8%),相当于2017年营销开支为1.18亿港元,占总收入的14.5%。东方证券预计2018年营销开支将进一步回落至8750万港元,占总收入的5%。

预计行政及其他经营开支将维持在相对稳定水平。总体而言,公司净利率将在2018年呈掉头回升。

资产负债表上净现金状况良好

东方证券预计2018年经营现金流将有3470万港元流出,主要由于收入增加导致存货及应收账款水平上升。投资活动现金流出主要与资本支出有关。2016年收购iON使投资活动现金流出激增。

东方证券预期天彩于未来三年内并无迫切需要扩充产能。因此东方证券预计2017年至2019年投资活动现金流将维持在较低水平。考虑到公司的净现金状况良好,故短期内不会产生借贷需要,预计融资活动现金流将维持在较低水平。

存货周转天数略有下降,应收账款周转天数保持稳定

天彩存货周转天数由2015年的48天增加至2016年的61天,鉴于2016年产品组合有较大变化,东方证券认为存货周转天数变化属合理。由于产品组合趋于稳定,东方证券预期存货周转天数将于未来两年小幅下降至55天。东方证券亦预计应收及应付账款周转天数将相对稳定在2016年水平。

首予买入评级,目标价为1.6港元,2018年将渐入佳境

通过假设加权平均资本成本率为12%及永续增长率为1%,东方证券对天彩首予买入评级,目标价为1.6港元。加权平均资本成本率乃通过假设beta系数为1.2而得出。东方证券保守假设2020年后增速将逐渐放缓。

由于公司仍处于亏损阶段,因此将不适用市盈率估值法。于是,东方证券采用DCF模型推算出目标股价为1.6港元,相当于30倍/17倍2018年/2019年预测市盈率。东方证券模型的主要假设包括:

-加权平均资本成本率为12%,beta系数为1.2。

-2020年至2026年收入增长逐步放缓至永续增长率为1%。

-资本支出将相对稳定在3000万港元左右,假设主要用于维护及升级。

-实际税率将稳定在13%。

东方证券模型的额外风险–较DCF模型折让10%

东方证券的投资意见是,预计2018年将大有起色,乃基于东方证券假设其2018年家庭影像产品将恢复增长(收入同比增长223%)及360度全景相机将同比大幅增长超300%。然而,360度全景相机仍处于发展早期,新增家庭影像产品客户或360度全景相机业务发展不及预期,将对东方证券的模型或目标价产生下行风险。

因此,为计入有关新业务的意外风险,东方证券对DCF值应用了10%的折让,从而得出东方证券的目标价。