本文选自“中国银河研究报告”,作者王志文,原标题《港股市场迎来新时代;海通国际及国泰君安国际有补涨空间,属吸引之选》。

智通财经APP获悉,中国银河国际将港交所(00388)/海通国际(00665)/国泰君安国际(01788)的2018年每股盈利上调12.1%/20.5%/15.8%。中国银河国际对港交所/海通国际/国泰君安国际的每股盈利预测较市场共识高12.7%/32.2%/14.8%,因中国银河国际将2018年日均成交额预测由1100亿港元上调至1350亿港元,这主要是考虑到港股通成交额增加、大盘中概股可能回归香港上市,以及今年有更多科技股IPO等因素。

受益于上述因素,中国银河国际预期港交所的成交量将出现结构性上涨,另预期海通国际及国泰君安国际等香港主要券商也将受惠。中国银河国际重申港交所、海通国际和国泰君安国际的买入评级,并将港交所/海通国际/国泰君安国际的目标价上调14.8%/12.1%/21.7%。目前,中国银河国际的首选是海通国际,因其涉足较多交易和投资业务,使公司对股市上涨有较高的利润弹性。

港股通成交量大增

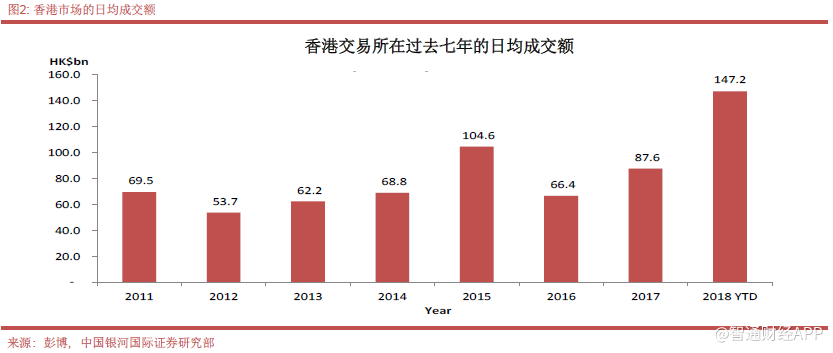

在2018年1月(截至1月19日),日均成交额达到1472亿港元,远高于2017年的日均成交额876亿港元。港股通资金是主要动力之一。港股通日均成交额由2017年的98.3亿港元跃升至2018年1月的191亿港元。根据恒生AH股溢价指数,A股股价仍较其H股溢价28%,中国银河国际预期由于港股存在估值优势,将吸引更多港股通资金流入。

大盘股中概股回归香港有望成为重大提振。中国银河国际在2017年11月15日发布的港交所研报中已提到了这一点。根据政府官员和港交所首席执行官李小加在过去几周的讲话,中国银河国际相信港交所有机会在下半年开始允许同股不同权的公司在港上市。这将为大盘中概股重返香港上市铺路。目前,十大中概股的3个月日均成交额约490亿港元。如果当中约25%的成交额回到香港市场,代表着成交额将增加120亿港元。如果将来这些股票获纳入港股通交易范围,为成交额带来的刺激将更大。

更多科技股IPO来港,将有助二手市场交投。中国银河国际在2017年11月15日发布的港交所研报中曾提出,2011年至2016年上市的旧经济股对二级市场的成交量贡献有限。而在美图(01357)上市后,情况开始逐渐改变。这类科技股受到投资者的热烈欢迎,美图近月的日均成交额维持在3至4亿港元。据媒体报道,还有多只规模庞大的科技股计划来港上市,如小米、陆金所、腾讯音乐等。如果它们成功在港上市,有机会为日均成交额带来40亿至50亿港元的贡献。

海通国际和国泰君安国际有补涨机会

虽然中国银河国际仍然看好港交所良好的长远增长前景,但其股价于过去两个月已上涨25%,目前凡2018年市盈率已达到37.4倍,这估值已不如之前般吸引。去年,海通国际和国泰君安国际的表现均较港交所逊色,因部分投资者关注孖展融资业务的潜在风险。

不过中国银河国际认为,随着港股表现强劲,上述风险已大幅缓解,而且两家公司都已把孖展融资业务的焦点从小盘股转向大盘股。因此中国银河国际认为,这两家公司都有空间补涨及受益于港股成交量的增加,而两者都是吸引之选。特别是,海通国际由于涉足较多交易和投资业务,有望对股市上涨有较高的利润弹性。

估值假设

根据戈登增长模型,中国银河国际给予港交所的目标价为330.2港元,基于41.8倍2018年市盈率(股权成本假设:8.4%;中期股本回报率假设:21.5%)。

海通国际方面,中国银河国际的戈登增长模型目标价为6.9港元,基于1.34倍2018年市净率(股权成本假设:10.2%;中期股本回报率假设:12%)。

国泰君安国际方面,中国银河国际的戈登增长模型目标价为3.70港元,基于2.74倍2018年市净率(股权成本:9.4%;中期股本回报率:17%)。

(编辑:姜禹)