资本市场的魅力之一,就是你永远不知道一觉醒来有一个多大的“红包”在等着你。但要拿到“红包”也非易事,需要你有足够多的耐心,或者足够好的运气。

就拿宝胜国际(03813)来说,这只票自2016年9月创下2.8港元的历史高点之后,长时间处于持续阴跌的走势。尤其是宝胜在2017年11月13日公布净利润大幅下滑的消息之后,股价再遭遇重挫跌入谷底。

行情来源:富途证券

试问,有多少人能够扛得住这样的“刀绞”?又有多少人敢于在股价遭遇重挫的时候大胆买入呢?智通财经APP曾在《大行目标价相差70%,听说这才是“抄底”宝胜国际(03813)的正确姿势》一文中慰藉投资者,其实宝胜没有看上去那么差劲,在大跌时抄底宝胜是更加明智的选择。

果不其然,宝胜在筑底一段时间后在近期迎来周线4连阳线(2017年12月25日至2018年1月19日),期间累计上涨45.28%。这也应了那句话,凤凰涅盘,浴火重生。

不过,谁又能想到在大涨超过四成之后,宝胜还有“红包”没有派送呢?

大涨4成之后提私有化,看看宝胜怎么说

智通财经APP注意到,2018年1月21日,宝成工业、宝胜国际(03813)与裕元集团(00551)联合公布,宝成要求宝胜董事会向计划股东提呈建议,拟根据百慕达公司法第99条按照协议计划方式,将宝胜私有化。

以计划生效为前提,所有计划股份将被注销,注销代价每股2.03港元,较最后交易日的收市价每股1.54港元溢价约31.82%。注销代价将不会提高,且宝成不保留提高注销代价的权利。

这份公告,无疑是宝胜派发给市场的重磅利好,但是投资者还是有必要弄清楚宝胜私有化的原因,因为这涉及到这筹码是交出来还是继续攥在手中。

根据宝胜的公告,宝胜集团所处的体育用品行业正经历着前所未有的变化和挑战,特别是(1)网上购物的兴起,可见于电子商务平台的快速增长、线上及线下运营商的整合与协作以及消费者对线上及线下互补渠道营造良好购物体验的期望所发生的转变;(2)市场竞争加剧,例如运动服装品牌客户之间更积极及频繁的促销活动以及各市场参与者就新商店形式的积极尝试。

面对这些变化和挑战,宝胜集团一直在大力探索并投资于各种举措,以适应不断变化的市场动态,例如(1)扩大全渠道能力;(2)策划有组织的推广活动;(3)加强门店产品供应;及(4)提供体育相关的内容和服务。

为了让宝胜集团能够探索和适应这个充满挑战的环境,预计需要大量的投资来实施上述举措并加强宝胜的业务,而这些举措可能涉及的执行风险或会在短期内影响宝胜的表现。

虽然宝成董事会及宝胜董事会有信心,宝胜集团凭借宝成集团的资源将能够成功转型,但带来这些变化的举措预计会在短期内给宝胜股东造成股价波动。

简单来说,就是宝胜为应对体育用品行业的变化和挑战,正在谋求转型。但转型需要耗费大量的投资,从而影响公司利润表现、现金状况等一系列风险,从而导致股价在短期内出现异常表现,给股东带来不利影响。

如果粗略的看下来,给人的感觉是宝胜私有化的理由合情合理也很充分。但在笔者看来,这份公告中有一个词语值得细细斟酌那就是“短期”二字。要知道,港股市场一直以来都是价值投资者的聚集地,市场上的投资者相对来说经验更丰富,投资风格更加稳健,较少因股价短期波动而改变对一只股价一家公司的看法。

而宝胜此举是想派发一个短期的“红包”永久“买断”投资者手中的股权。那么对于投资者来说,这到底是不是一笔合算的买卖呢?

转型促进营收水平提升

是否决定抛售一家公司的股票,首先要看的是公司的成长性。事实上,宝胜近年来在业绩方面取得了不错的成绩。

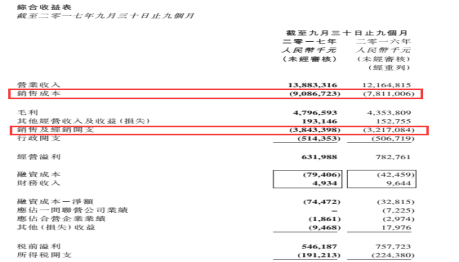

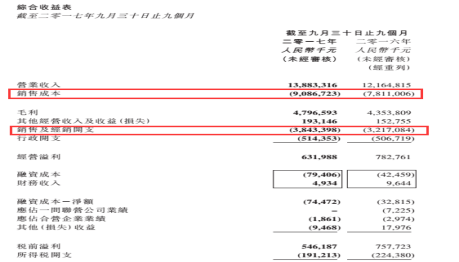

2015年,公司全年实现营收144.66亿元人民币(若无说明,单位下同),净利润达到3.97亿元。2016年实现全年营收达162.36亿元,同比增长12.2%,毛利达57.68亿元,同比增长19.7%,净利润达5.61亿元,同比增长41.3%。2017年上半年宝胜实现综合累计经营收益净额95.15亿元人民币,同比增长14.48%。

从过往营收数据来看,宝胜其实是一家成长性不错的公司。宝胜股价之所以在2017年持续下滑,其实就是公司正在谋求转型导致成本大幅上升。

以宝胜2017年三季报为例,公司在前三季度实现营收约138.83亿元,同比增加14.13%;毛利47.97亿元,同比增加10.17%。但由于推广活动及存货拨备的增加,以及折旧、摊销成本及员工成本上升,公司实现净利润3.37亿元,同比减少35.47%。

这与公司目前正在做的扩大全渠道能力、策划组织推广活动、加强门店产品供应以及提供体育相关的内容和服务不无关系。

然而,宝胜做的这一系列转型并没有影响到公司的正常经营,反而对公司业绩有一定的促进作用。根据宝胜早前发布的2017年度营收数据,公司在2017年1-12月,综合累计经营收益净额188.31亿元,同比增加15.68%,表现好于2016年同期。其中,2017年12月,公司综合经营收益净额16.92亿元,同比增加20.62%。

未来,公司完成渠道升级以及撇除各种一次性开支的之后,盈利水平有望回归正常水平。

此外,从耐克和阿迪达斯在的成长性角度,宝胜未来的成长前景也值得憧憬。

耐克、阿迪强周期,宝胜望继续坐收红利

根据智通财经APP的了解,近年来,耐克和阿迪达斯在中国的市场份额不断巩固,两者的合计的市场份额由2011年的24.2%上升至2016年的35.4%,不断压缩中国本土体育用品品牌的市场份额。

尽管如此,耐克和阿迪达斯依然继续席卷中国体育服饰市场。

在2017年天猫双十一活动中,耐克和阿迪达斯双双登上双十一销售金额排行榜前十名。

据悉,耐克在双11开始后不到1分钟即宣告成交过亿,耐克和阿迪均在1个小时内超过去年全天成交额。耐克官方旗舰店更是成为天猫双十一活动史上首个破10亿的商家。而阿迪达斯则在京东的双11活动中销量同比大增93倍。

根据智通财经APP的了解,中国市场的销售数据一直在耐克和阿迪的报表的“主角”。

根据耐克2017年三季度财报,2016年12月1日至2017年2月28日耐克实现营业收入84.32亿美元,同比增长5%;净利润11.41亿美元,同比增长20%。在中国市场上,耐克营收增长率(按照固定汇率计算)为15%。

阿迪方面,2016年阿迪达斯的营业收入达到192.91亿欧元,同比上涨14.0%,净利润为10.19亿欧元,同比增长41.5%。在中国区内,阿迪达斯2016年营业收入为29.44亿欧元,同比增长28%。

耐克和阿迪达斯产品在中国市场的受欢迎程度不言而喻,在这样的背景之下,宝胜真的是给个“甜枣”就放弃的标的吗?这个问题可以从宝胜的成交数据来入手分析。

估值和不确定性是“喝退”投资者主因?

从1月22日半天的成交情况来看,宝胜虽然大涨近30%,但震荡区间仅有7分钱,振幅为4.55%。在这样窄的震荡区间内,宝胜的成交金额却高达4.68亿港元。要知道,宝胜在整个2017年全年261个交易日的总成交金额才45.05亿港元。

那么,场内的投资者为何疯狂离场呢?其原因或许是随着股价暴力抬升,宝胜的估值水平也水涨船高。

根据宝胜营收数据,2017年公司经营收益净额为188.31亿元,若以2017年前三季度2.43%的净利率计算,公司全年实现净利润约为4.58亿元,对应每股收益0.086元。以宝胜私有化价格2.03港元计算,其市盈率为23.6倍,这一估值水平要远高于361度(01361)、李宁(02331)以及特步(01368)当前市盈率水平。虽然23.6倍的市盈率低于安踏(02020)的估值,但宝胜的成长性还无法和安踏相提并论。

再加上,宝胜的转型最终是否成长还是一个未知数,在股价短期涨幅巨大的情况下,投资者选择暂时落袋为安也不失为明智之举。

其实,这就是一个“今天”和“明天”的博弈,你是看“今天”的小利还是观“明天”的大局,全在一念之间。