本文来自中金公司的研报《敏实集团(00425):传统业务快速稳健增长 低风险布局新兴领域》,作者为中金分析员奉玮。

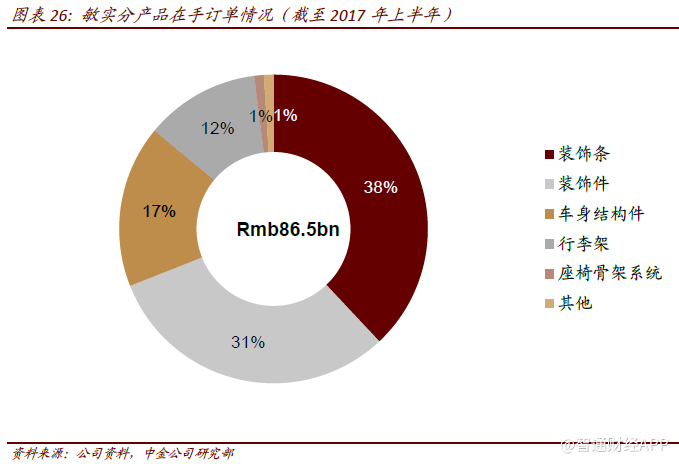

智通财经APP获悉,中金发表研报称,敏实集团(00425)订单能见度高,保障传统业务快速稳健增长,低风险布局电动化、智能化新兴领域。截至1H17敏实全生命周期订单营业额总计865亿元,产品生命周期长,订单能见度高,保障2020年收入目标达到200亿元。

在外饰件业务实现快速稳定增长的基础上,面对汽车电动化和智能化的趋势,敏实选择与具有技术优势的企业合作,在风险最小化的前提下积极布局汽车电子(摄像头/ACC 雷达)、新能源电驱动系统以及新能源整车领域,近两年将陆续开始贡献收入。

基于敏实未来远高于行业可比公司的业绩增速,中金维持“推荐”评级,上调目标价5.8%至52.9港币,对应2019年16倍市盈率。

行业:内外饰市场中国制造凸显优势

凭借多年专注、依靠成本和规模优势,自主零部件企业逐渐开始在内外饰、汽车玻璃、轮毂、空调系统、车灯和内燃机等成熟的子行业,实现了外资替代,并通过海外建厂或并购,逐渐超越国际同行,成长为全球巨头。

从产业周期的角度,不同零部件所处产业阶段不同,诸如内外饰件行业已逐渐步入成熟期,成本优势和响应速度取代研发实力,成为供应商核心竞争力,因此欧美企业逐渐失去比较优势,金融危机后,全球范围内零部件体系开始大调整,依托工程师和蓝领工人红利,国内零部件企业开始承接全球零部件业务的战略转移,在内外饰件等细分领域有望进一步扩张。

零部件企业走出去有两个主要阶段:出口和海外建厂。美、日等国家汽车零部件关税壁垒低,大部分零部件实行零关税,为自主供应商出口提供可能。但基于整车厂对就近供货和快速反应的要求,部分零部件体积较大、国际运输不经济,以及降低外贸风险的考虑,敏实、福耀(03606)为代表的零部件企业通过海外建厂进一步提升客户覆盖率,缔造全球市场竞争力。

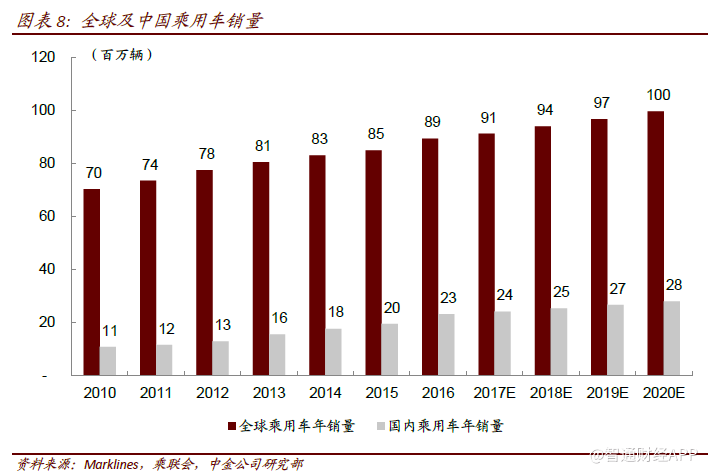

以3~5%的增速估计,预计2020年全球乘用车销量达到1 亿辆,中国汽车销量逼近3000万辆。外饰件平均单车配套金额在300 元左右,全球每年整体市场容量达到300 亿元,未来即使保有量见顶,售后市场维修保养需求增加,市场容量成长空间巨大。制造工艺塑造门槛,ASP具有提升空间。内外饰市场集中度较低,但龙头优势明显。

公司:深耕核心业务,确立全球范围竞争优势

在汽车外饰件市场上,敏实已经基本确立了全球范围的竞争优势,这其中既有中国巨大市场带来的规模效应,也有巨大规模效应下的工艺优化。往前看,以10%的核心产品全球市场份额看,公司仍然有很大市场提升空间,产品升级、客户拓展、制造自动化和新兴业务拓展仍然是公司收入和盈利快速增长的几大核心动力。

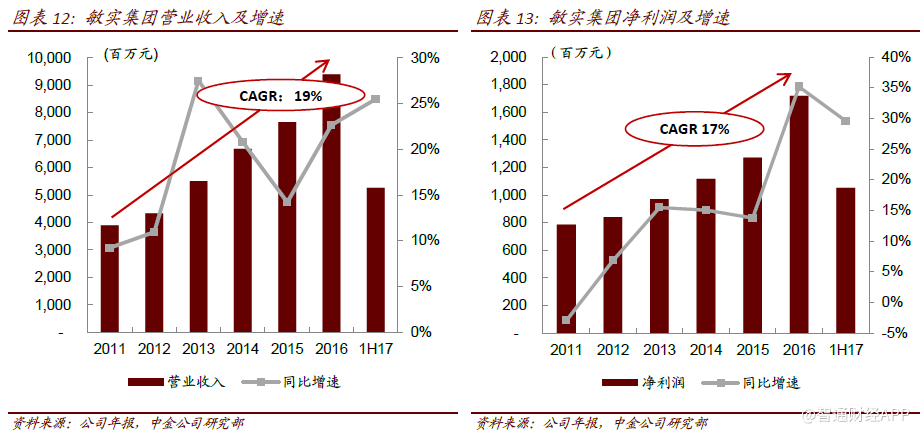

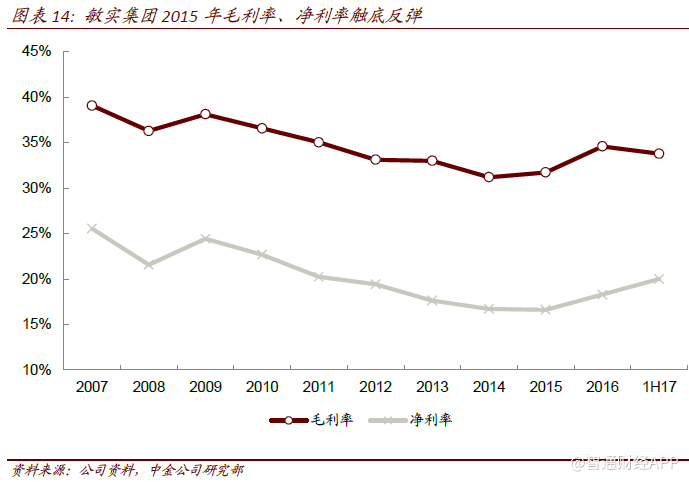

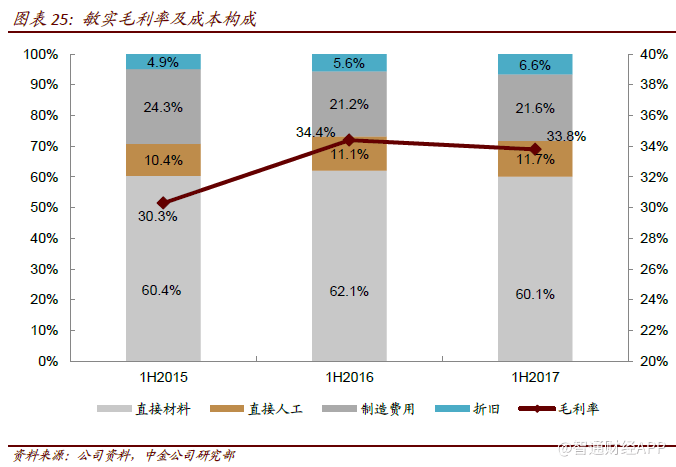

毛利率拐点已现,营收、净利润增长稳健。营业收入与净利润实现快速增长,五年复合增长率分别为10%和17%。而更重要的,毛利率在2014 年触底后显著回升,一方面得益于原有产品良率的不断提升,另一方面也来源于具有前瞻性的行业研判,及早升级具有高盈利能力的新产品。

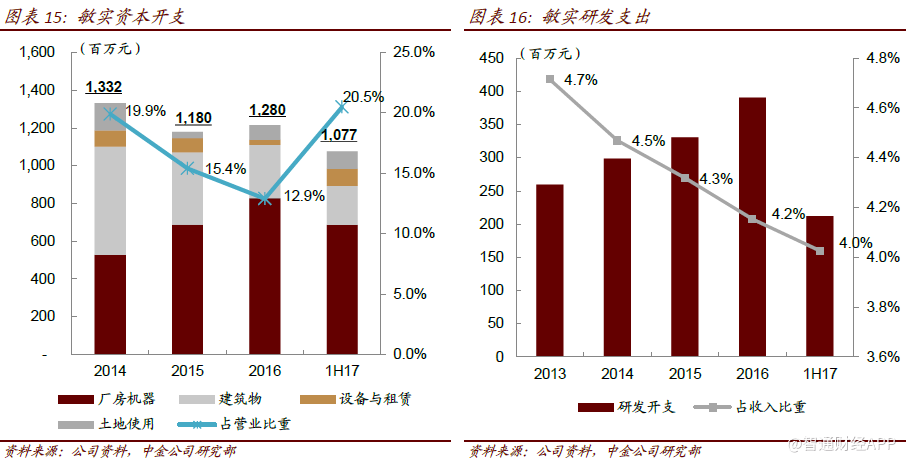

资本开支大幅增长,研发投入稳健精准。1H17敏实资本开支同比增长87%至10.77 亿元,主要为新订单准备,嘉兴、淮安、墨西哥工厂厂房建设,以及加大自动化生产线投入,累计投入800台机器人,拥有30条整线自动化生产线。研发投入则非常稳健,研发占收入比在4.0~4.5%,精准投入在产品设计和工艺技术方面,能够进入全球主要主机厂的同步设计体系,提高议价能力,铝饰条阳极氧化技术获得了宝马全球供应商质量创新奖。

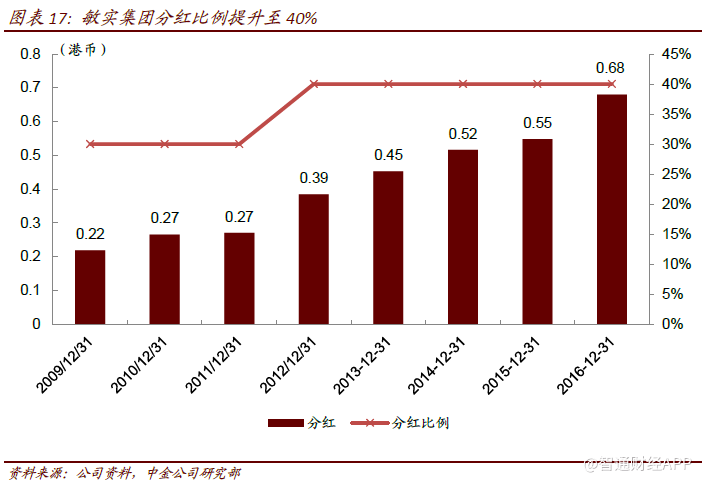

兼顾员工激励和股东权益。敏实于2005 年便推出部分员工购股计划,累计可分配股权数为1.1 亿股,占当前总股本约9%,目前已授予股数占比达到65%,2016 年董事及主要行政人员行使518 万股,其他员工行使1800万股,计划落实充分,激励效果显著。敏实分红比例自2012 年由30%提升至40%,处于较高水平。

往前看,单车配套金额与覆盖车型将同步提升,毛利率继续向上。目前,敏实的单车配套平均金额在360元左右,但中高端车型最高单车配套金额可以达到3000元,覆盖车型数量达到2600万辆。未来,通过现有产品升级提升附加值和新产品拓展的方式,单车配套金额将进一步提升,带动收入保持快速增长的同时,盈利能力进一步提升。

优势一:产品升级,捉住轻量化市场趋势

高毛利率的铝产品占比提升,是公司盈利能力提升的核心因素之一。敏实立足外饰件市场,着眼于全球政策、行业发展趋势,较早布局轻量化产品。在满足车企对车身减重需求的同时,提高了中高端客户获取能力,提升了单车配套金额(重量减少1kg,价格可以增加100元)。

往前看,高端车铝零部件占比将越来越高,而中低端车中四个车门、前后盖也将采用铝制品,铝产品业务仍将保持高速增长。同时,随着墨西哥新工厂良率提升,铝产品理想毛利率或将超过50%,拉动整体毛利率向上。

优势二:客户拓展,品牌多样化、高端化对冲风险

从客户占比来看,1H17日系品牌占营业收入比重最高,达到36.3%,但对比2013年44.2%的比例已经有显著下降。欧系品牌客户占比从13.3%大幅提升至24.8%,豪华品牌配套收入也显著增加。客户的多样性平抑了单一品牌产品周期波动带来的影响,提升议价能力,敏实也通过在海外设厂的方式(包括美国、墨西哥、欧洲等),减小区域贸易风险。

优势三:工艺改进,规模效应凸显,制造成本降低

敏实的优势是垂直整合,带来规模效应降低生产成本。同时,敏实在生产工艺升级方面投入巨大,截至目前拥有800 台机器人,基本上一个机器人能够替代1.5 个工人,能够显著降低人工成本、提升生产效率。目前生产自动化率已经达到20%~30%,部分工厂已经实现无人化,未来还有很大的提升空间。

未来展望:订单可见度高,布局电动化、智能化领域

订单能见度高,产品生命周期长,保障2020年收入目标达到200亿元。从在手订单角度看,截至1H17全生命周期订单营业额总计865 亿元(9 倍2016 年营业额),2017年至2020年预计收入中2016年已承接订单与新业务承接订单占比较大,未来增长确定性强。

各国燃油车禁售提上日程,主流车企加速电动化布局2016年全球新能源汽车销量达245万台,其中中国市场为51万台。挪威、德国、法国、中国等国家相继推出燃油车禁售时间表,据Bloomberg New Energy Finance 的预测,到2030年,全球新车销量中新能源汽车销量占比将达到24%,到2040年将达到54%。

中国采用了相对积极的新能源汽车政策,通过前期补贴到双积分政策(2018~2020年新能源积分需分别达到当年总产量的8%、10%和12%,2019 年开始考核)。中金预计,2019~2020 年全国有望生产210 万辆新能源乘用车,在此背景下各大车企相继开始布局在华新能源汽车战略。

电动化趋势下,汽车零部件行业也将面临变革,传统动力总成首当其冲,部分零部件单车价值量有下降的风险,如内燃机将被驱动电机取代,变速箱价值量将会降低,机械零件占比将下降。与此同时,电池、电机和电控为代表的新能源汽车零部件市场空间将快速扩张,传统厂商可通过进入上述产业链分享增长。

智能化是汽车行业又一大趋势,智能驾驶产业涉及到传感器、芯片、算法、执行机构、整车控制以及V2X 等。考虑到目前技术的成熟性和可靠性,ADAS 产业链有望率先爆发,而最先受益的将是传感器、算法和控制系统以及底层执行系统。

根据中金测算,2020年到2025年之间将是智能驾驶黄金发展期,全球ADAS 的软、硬件合计市场规模将从570 亿美元增长至1790 亿美元。对于传统零部件厂商而言,一方面,可以通过介入感知和算法层,分享行业的增长;如博世、华域等;另一方面,处于执行层的公司,可以选择与其他公司进行合作,也能享受单车价值量的提升,如耐世特与大陆集团的合作。

在外饰件业务实现快速稳定增长的基础上,面对汽车电动化和智能化的趋势,敏实选择与具有技术优势的企业合作,在风险最小化的前提下积极布局新兴领域,2018~2019年开始陆续贡献收入。

汽车电子方面,基于外饰件相关设计生产优势,敏实布局倒车摄像头和ACC雷达,目前产品已经进入客户认证阶段。

2017年3月,敏安汽车获得增资,注册资本增加至1.3亿美元,同时引入新投资方,展图中国(敏实全资子公司)的控股股权减至12.7%,并持有12.3%的认购期权,有效规避了在产品研发初期可能产生的风险与损失,可望分享未来潜在的利润增长。

估值

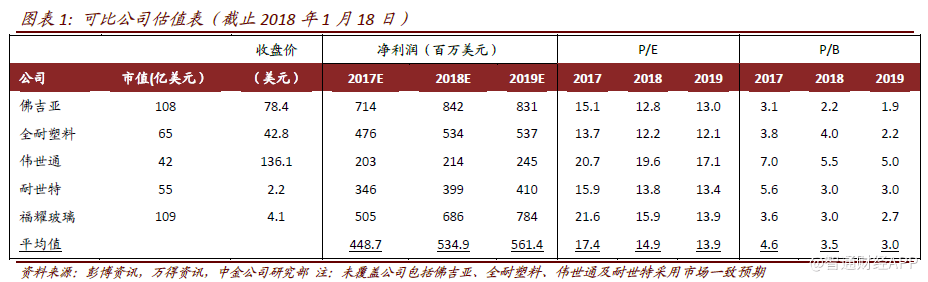

中金预计敏实集团2017/18/19 年的净利润将达到21/27/33 亿元,同比分别增长22.7%/27.8%/21.9%。从可比公司估值水平来看,港股零部件板块具有竞争优势的龙头司估值在过去两年显著提升,但相较A 股仍然具有估值折价,未来仍有提升空间。

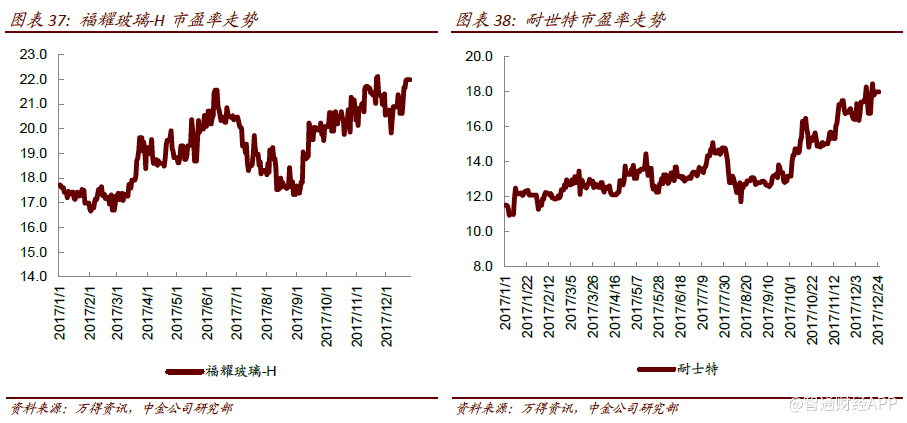

中金选取福耀玻璃、耐世特(01316),以及国际内外饰行业的代表公司包括佛吉亚等作为可比公司,当前股价对应2018/2019 年平均市盈率为15/14 倍。基于敏实未来远高于行业可比公司的业绩增速,维持“推荐”评级,上调目标价5.8%至52.9 港币,对应2019 年16倍市盈率。

风险提示:墨西哥新工厂良率回升低于预期,继续拖累毛利率; 原材料成本大幅上涨;摄像头等新兴业务亏损拖累业绩。