美国国债市场刚刚开始的“超级大反弹”正面临下一个重大的“理智考验”:一场至关重要的美债拍卖活动将有助于衡量美债投资者们是否理智地相信2023年多数时间段的“美债抛售浪潮”已经彻底宣告结束。

在通胀放缓和美国经济增长降温迹象的刺激下,交易员,以及机构投资者们最近纷纷买入美国国债,散户投资者们则大举买入与美债相关的各类ETF产品。关于美国经济增长放缓的迹象显著提振了市场对各期限债券的需求,同时,他们相信随着通胀数据和劳动力市场大幅降温,美联储已经结束一代人以来最激进的加息周期,并预计美联储将在明年年中转向降息周期,进而继续推动美债收益率下行。

在这股强大的购买力量推动下,美国国债价格结束连续六个月的下跌趋势,并推动整体美债市场在11月份实现上涨2.6%。这一数据是自3月份以来的最大涨幅,当时人们担心硅谷银行破产引发的美国地区性银行危机会拖累美国经济,进而纷纷买入美债寻求可靠的避险途径。

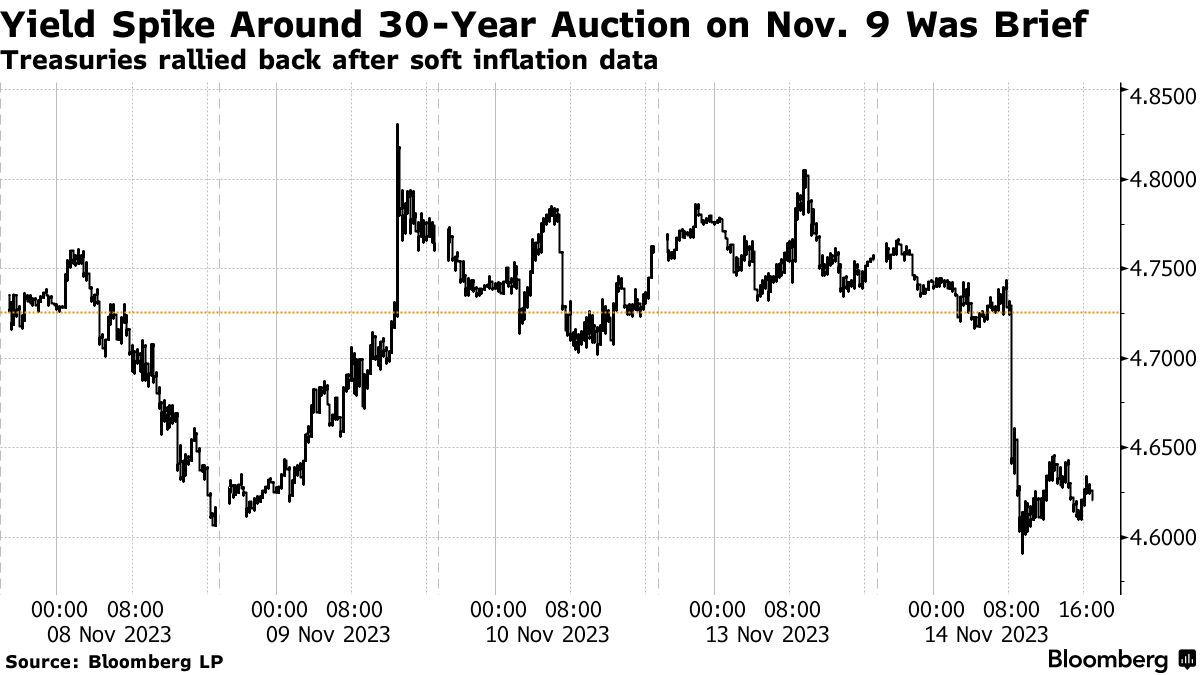

但本月狂热的美债价格涨势已将10年期美债收益率推至9月以来最低水平,同时当地时间周一20年期美国国债拍卖需求或将成为交易员以及机构投资者们是否认为近期趋势有逆转风险的最重要指标。这种担忧在本月早些时候的30年期美债拍卖中表现得尤为明显,当时美国财政部不得不以异常高的美债收益率溢价出售这些债券,导致美债市场出现短暂下跌。

美国财政部的20年期国债发行量在发行3年期间的大部分时间里一直是一个沉重的国债发行负担,在此期间,它从未在美国感恩节假期期间被出售。因此,强烈的需求承接将是对这次美债价格超级大反弹浪潮的最为强劲的支持。

来自法国巴黎银行(BNP Paribas)美国利率策略主管威廉•马歇尔(William Marshall)表示:“此次重要的美债拍卖进程可谓一场对于投资者们的“理智考验”,并且将很好地检验一种市场观点:即经济数据带来的全面演变已经以一种有意义的方式,推动市场转向更具稳定性/更具建设性的购买进程来决定长期限的美债供应量如何被吸收。”

这一次,“全球资产定价之锚”真的涨不动了or重新起舞?

在过去的一年里,尤其是9-10月期间,债券交易员们的信心可谓一直受到冲击,因为意外强劲的经济和顽固的通胀率等经济数据压制了市场对美联储将停止加息的猜测情绪引发的几次大幅反弹。不断膨胀的联邦赤字对美债收益率上行也起到了重要的刺激作用,高额的美国联邦政府赤字规模正在考验市场全面吸纳所有为其融资的新债务的能力。

在强劲经济数据,以及不断升高的美国联邦赤字刺激下,有着“全球资产定价之锚”称号的10年期美债收益率在10月份一度狂飙超5%,一举创下2007年以来新高。美债收益率狂飙趋势使得美债多头们的投资组合损失惨重(美债价格变动与收益率变动呈现反向趋势),但是交易员们仍在几十年来最严重的美债熊市中寻找到一线希望——即较高的固定收益率为投资组合提供了更大的保护力度,以及美国经济放缓趋势下美债买盘有望愈发强大。

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。华尔街分析师们一般以10年期美债收益率为基准设定r值,在其他指标(特别是现金流预期)未发生明显变化,甚至预期下行的情况下,分母水平越高或者持续于高位运作,估值处于高位的科技股、高风险公司债、风险较高的新兴市场货币等风险资产的估值面临坍塌之势。

但本月有迹象显示,美国劳动力市场正在降温,通胀正在得到控制,这增强了市场的信念——即美联储的货币政策已经具有足够的限制性,加息周期已经结束。与此同时,财政部宣布的美债拍卖规模增幅小于债券交易员们的普遍预期,尤其是长期限美债的拍卖规模,这缓解了部分市场对美债供应量的担忧情绪。

尽管如此,11月9日的30年期美国国债拍卖中仍然取得了远高于预期的国债收益率,这一需求疲软的迹象引发了当天美债市场的阶段性抛售浪潮。但事实证明,这种低迷价格趋势是短暂的,投资者纷纷从高收益率获利,债券价格持续被推高,同时上周五美债收益率从约4.77%的起始水平降至4.56%阶段性低点。

尽管20年期美债需求持续疲弱,令其收益率高于30年期美债,但来自法国巴黎银行的利率策略主管马歇尔表示,自美国财政部相对于10年期和30年期国债发行缩减规模以来,20年期国债在拍卖活动中的表现整体来看有所改善。周一的拍卖规模定为160亿美元,而本月的30年期国债拍卖规模为240亿美元。

即便如此,20年期美国国债未能跟上近期美国国债市场的涨势,这表明市场意识到后续的美债持续拍卖规模可能导致供过于求,使得美债拍卖更加困难。因此,如果美债拍卖活动真的出现供过于求的局面,叠加联邦赤字规模持续发酵,有着“全球资产定价之锚”称号的10年期美债收益率,以及各期限美债收益率可能重拾曲线上行“大趋势”。

各项数据悄然推动美债买盘,市场对于美债拍卖过度担忧?

“人们了解拍卖活动中可能出现成交量和流动性真空,但投资者们仍在想象市场试图为美债拍卖腾出空间。”花旗集团(Citigroup Inc.)的利率策略师William O 'Donnell在谈到拍卖时表示。

“我认为供应不会成为市场目前担心的严重问题。”“有时候,我们甚至会觉得供应不足。”“周二的情况就是如此,在10月消费者物价指数(CPI)数据带动的涨势中,5年期美国国债收益率需求强劲,收益率下跌幅度多达25个基点。

“鉴于Bloomberg Economics的普遍观点,美国国债在2024年有望实现高达两位数比例的回报,这一年需求将始于经济衰退担忧,随后是温和的复苏。由于市场预期货币政策将更加宽松,通胀将下降,美国国债的需求有可能会超过供应量,但是联邦赤字将继续令人担忧——这也是扰动美债的一大因素。Bloomberg Economics 利率策略师Ira Jersey以及Will Hoffman表示。

本周将公布的美国关键经济指标包括10月份耐用品订单。从全球来看,英国和欧元区的采购经理人指数(PMI指数)即将出炉。

可以肯定的是,担忧因素依然存在。本周美债收益率的下跌趋势在一定程度上归因于美国CPI与PPI同步大幅放缓,以及国际油价最近暴跌,而随着油价从7月以来的最低水平反弹,美债涨势在周五一度失去动力。

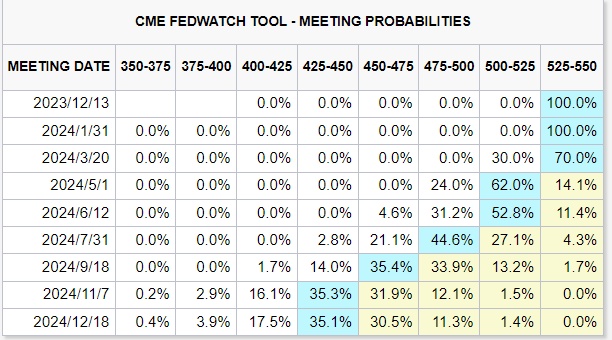

此外,交易员们可能已经提前预测,美联储将在6月份之前转向降息,并在2024年12月之前总共降息四次,降息预期也是近期推动美债价格上行的重要因素。然而,美联储官员们此前在9月份点阵图中预计,根据他们的预估中值,明年的降息次数不会超过一次。

超预期降温的美国CPI和PPI,以及连续多周升高的美国续请失业金数公布之后,CME“美联储观察工具”显示,利率期货交易员们押注美联储加息周期已完结,对于美联储明年5月开始降息周期的预期迅速升温,押注自5月以来美联储将降息近100个基点。

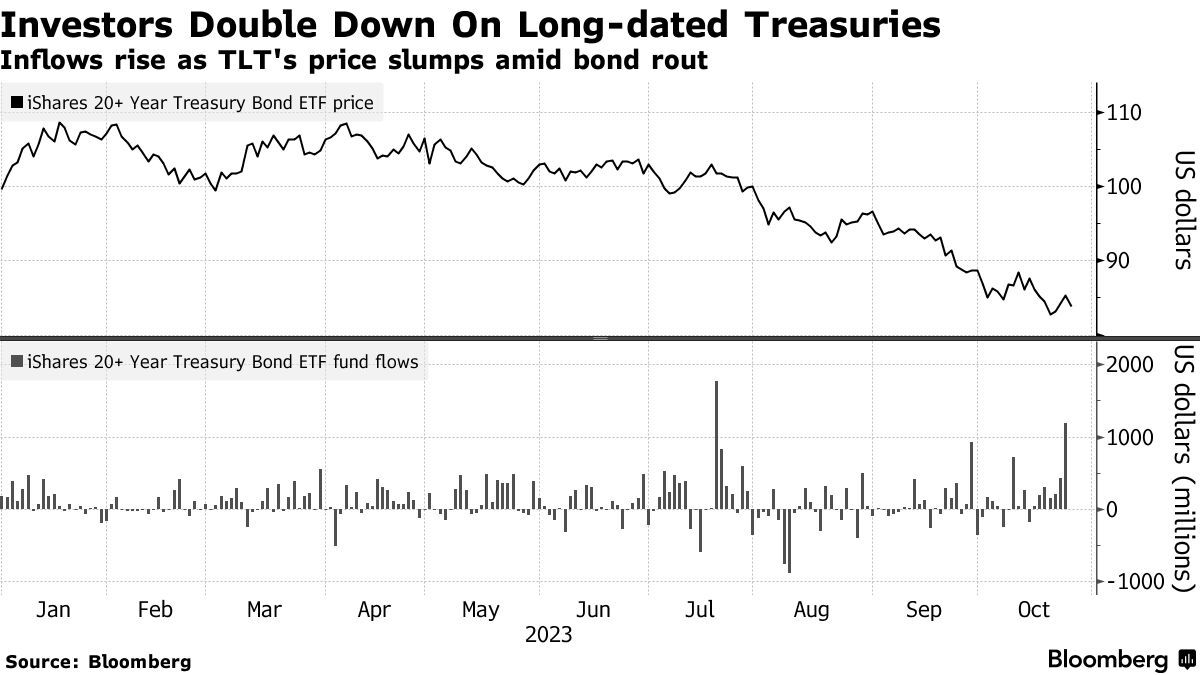

除了上述因素,还有至关重要的一点在于,此前接近5%的10年期收益率引得美债买盘蜂拥而至,使购买者能够在美联储官员们最终启动任何宽松周期之前锁定非常高的收益率。接近5%的10年期美债固定收益率可以说为投资者提供了自2007年以来最高规模的债券收益来源,帮助债券和股票等高风险高回报资产相竞争,这一点从20年期以及以上美债相关的ETF资金流入规模能够看出。它们还使投资组合在风险资产市场持续痛苦的时期更具有弹性。

先锋资产管理公司(Vanguard Asset Management)全球利率主管Roger Hallam表示,该资管巨头近期一直在购买5至10年期的美国国债,并计划如果收益率曲线进一步上行,将增加购买规模。

在10月,美国银行首席投资策略师Michael Hartnett高呼,美债将是2024年上半年表现最好的资产,该策略师强调:“目前的收益率水平为美债带来类似于股票的回报创造了机会,由于债券凸性,如果收益率下降100个基点将导致基准债券投资组合的回报率达到13%,而上涨100个基点则只会导致-0.2%的下跌。”

但是,来自瑞银全球财富管理部门的应税固定收益策略主管法尔科尼奥(Leslie Falconio)表示:“然而债券市场的风险在于,随着市场对宽松政策预期的逐渐消化,收益率会逐渐走高,就像我们之前看到的那样,特别是如果美联储在12月会议上的言论以及最新点阵图更加鹰派的话。”