经历了几个季度的调整,PC行业基本面正逐步改善,根据IDC的数据,全球PC出货量下滑按季度出现放缓趋势,Q2出货量环比增长11.9%,联想集团(00992)作为行业龙头,保持着24%的市场份额。

在10月24日,联想集团(00992)向市场展现AI PC,引领AI硬件和终端的革新浪潮,市场预期将激发消费者增购意愿,缩短换机周期,有望扭转行业需求现状。实际上,PC行业库存持续消化,新产品问世将得到市场更多的重视,且AI PC迭代了传统的PC产品,强大的产品力将稳固联想的PC霸主地位。

智通财经APP了解到,联想集团(00992)发布2024财年Q2及上半年业绩,虽然收入受到PC行业影响,但复苏强劲,Q2收入144.1亿美元,环比增长11.7%,同时盈利坚挺,毛利率同比提升0.7个百分点。上半年该公司收入及毛利润分别为273.1亿美元及47.74亿美元,毛利率17.5%,同比提升0.6个百分点。

联想集团财报中重点提到人工智能(AI)的新应用,集团董事长兼CEO杨元庆谈到,公司多年来坚定地推进智能化转型战略,已拥有全景式AI路线图,且有能力建立起最强大的合作伙伴关系,共同把握这场人工智能革命所创造的巨大机遇。

基本面稳健,AI PC刺激行业需求

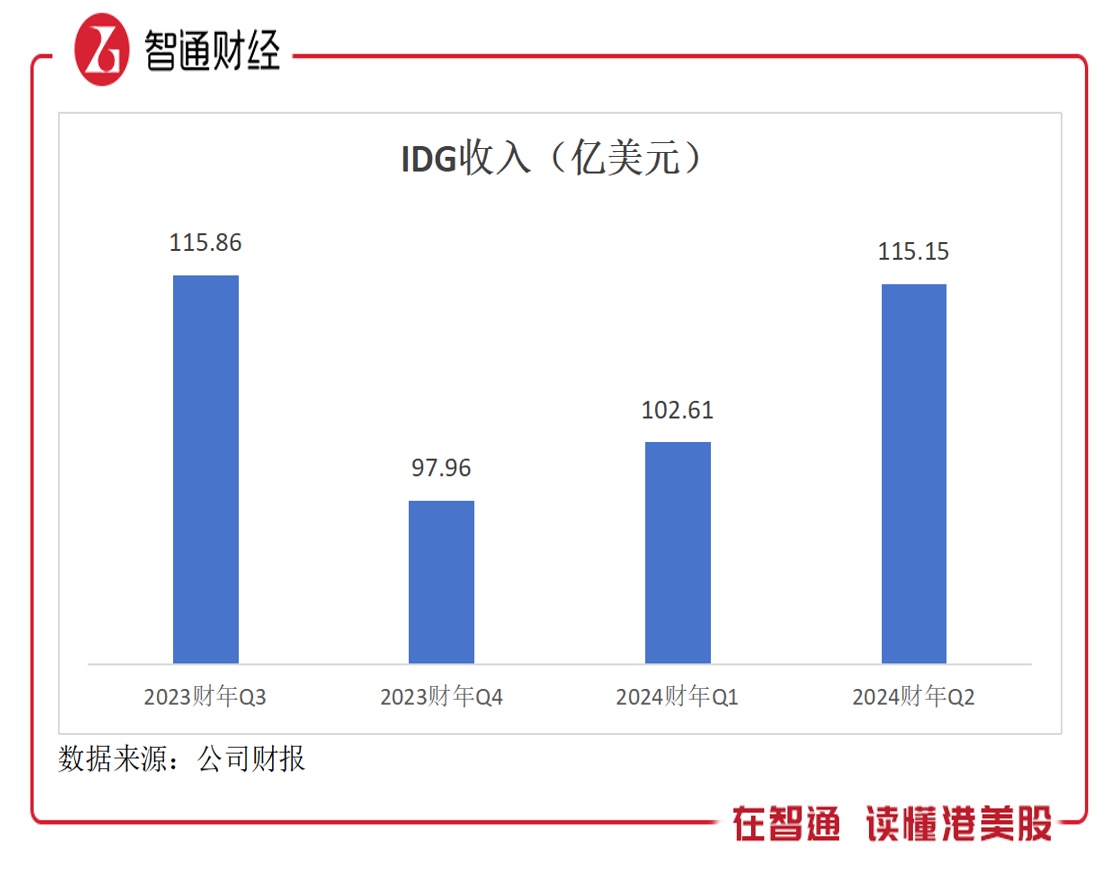

通览联想集团财报,IDG、ISG及SSG三大业务稳健,其中IDG受PC行业影响有所下滑,但按季度逐步改善,SSG保持双位数的同比增长。而相比于Q1,Q2三大业务表现强劲,分别实现收入115.15亿美元、20.02亿美元及19.18亿美元,分别增长12.22%、4.65%及11.97%,收入贡献分别为74.6%、12.97%及12.43%。

IDG作为核心收入,PC端已连续两个季度大幅改善,且利润率季度稳定提升,Q2经营利润率为7.35%,环比提升1.02个百分点,利润贡献72%。ISG及SSG作为公司的双引擎,支撑公司的业绩韧性,其中SSG于Q2及上半年收入同比分别增长11.45%及14.29%,经营利润率季度均超过20%,利润贡献达32.6%。

联想集团Q2财报中“AI”新应用是最重要的关键词,核心业务IDG包括PC、智能手机及其他智能设备产品,其中PC占了80%的份额。PC行业调整重新分配市场,凭借产品力该公司市场份额稳定在24%,龙头地位稳固,并拉开与两大竞争对手的差距,而在商用个人电脑领域更是遥遥领先,于Q2市场份额达26%

其实人工智能的发展正加速改变以PC 为中心的智能设备需求,英特尔发布新一代 Meteor Lake处理器宣告进入AI PC时代。而联想与英特尔有着长期合作关系,在AI PC的研发过程中处于市场领导地位,引领行业变革,率先转型为AI PC产品,全面满足新的生成式AI工作负载的需求。

该公司的AI PC能够创建个性化的本地知识库,通过模型压缩技术运行个人大模型,实现AI自然交互,为每个人量身定制的全新智能生产力工具,并保护个人隐私数据安全。而AI PC的问世也扭转了各大投行以及其他投资机构对PC行业的悲观预期,比如IDC报告就指出,生成式AI等技术的普及,将是推动PC行业发展的重要因素,未来AI PC将迎来新一轮爆发,而随着明年大量AI PC的推出,IDC预计整体销售价格将大幅提升。

需要注意的是,PC行业库存出清,基本面季度逐步改善,预计下半年新产品将刺激换机的消费需求。而2024年将有两大因素刺激行业需求爆发:一是,新的 Win11 系统预计会进一步拉动终端用户需求;二是进入AI PC爆发元年,进一步刺激用户需求,而联想具有先发优势,也将是第一只吃螃蟹的标的。

此外,IDG非PC业务表现亮眼,2024财年Q2非PC产品占比IDG收入20%,智能手机销售迅速增长,在市场聚焦以及高端化战略下,高端产品组合创新高及出货量实现双位数的优于市场的增长。联想利用在AI优势,也在布局AI手机以及其他AI智能设备,随着新机型的推出,预计将实现多线增长。

AI赋能双引擎,释放市场空间

联想集团的AI技术不仅应用在IDG业务上,在ISG及SSG双引擎业务也在加大产品渗透,实现全景式AI路线图,而多年来的研发投入,持续在AI上的具有领先优势,也迎来了收获的果实。

在ISG业务上,该公司建立一个全面的基础设施解决方案组合,进一步拓展到AI领域,新领域的投资及开发存在成本,这也是该业务盈利承压的原因。该公司已推出了一款具有差异化技术且能耗降低32%的新型边缘服务器,能够为企业实现以高可靠性和高效率部署AI的应用程序,同时该公司也在开发硬件、软件和服务组合,促进人工智能在资料创建和存储方面的无缝交付。

该公司顺应当下AI算力的需求,发布联想AI算力战略,全面打造以AI为导向的基础设施。该公司AI服务器产品表现抢眼,保持高增长趋势,占服务器业务比重近20%,而IDC数据显示,2022年市场占有率达22.97%。而存储业务继续领先优势,在今年3月发布了两款全新存储产品,获得市场认可,在全球市场份额排名提升至第三。

而SSG业务是该公司最具潜力的增长业务,已经实现连续十个季度的两位数增长,并且盈利能力最强,利润率达到21%,妥妥的现金牛。该业务包括支持服务、运维服务及项目解决方案服务,上半年均实现了正向增长,其中运维服务受惠于TruScale即服务解决方案的强劲需求,同比增长达41%。

AI赋能SSG业务显著,联想臻算服务“TruScale”已成为SSG的主要增长驱动力之一,其充分利用在AI上的布局,通过三种交付方式(混合云、臻算服务2.0订阅式和一站式)支持三类算力场景(普算、智算、超算)的混合计算需求,提供全栈全周期服务。其中臻算服务的2.0,新增了国产化算力和平台化服务能力,涵盖AI服务、中间件服务、数据库服务和元宇宙服务。

联想集团核心主业及双引擎业务全场景打造AI+产品,一方面更优异的产品力,激活市场购买欲望,扩大市场空间,另一方面先发优势下保持公司在行业的龙头地位,驱动业绩稳健增长。2024财年下半年,预计该公司IDG业务季度持续增长复苏,新产品(包括AI PC)下盈利走高;ISG业务AI布局成果显现,AI服务器继续领跑同行;而SSG保持双位数增长趋势,拥有AI的TruScale仍是增长亮点,而高利润率下贡献充裕现金流。

获各大投行看好,估值有望持续走高

AI时代已来,细心的投资者会发现,现在无论哪个行业都在讲智能化,最典型的如汽车行业,试图通过智能化获得更高的产品力及市场份额,其中小鹏就提出了AI代驾产品,AI已无处不在,渗透到每个人的生活中。而联想早在2017年,就前瞻性预见了AI时代机遇,提出“All in AI”,明确3S战略,六年的技术积累,实力已远超同行,从“All in AI”到“AI for All”,该公司以AI驱动智能化转型迎来分水岭时刻。

这也是该公司三大业务全场景AI布局的底气,多年的技术积累上,市场应用逐步成熟,已具备高度商业化的基础,并获得同行以及市场的高度认可。AI+产品迭代原有产品,拥有更高的性能以及性价比,尤其是AI PC产品,在当下库存低点以及换机周期时间点问世,有望成为最大的增长亮点。

各大投行对联想集团纷纷看好,其中高盛研报认为联想季度纯利胜于该行及市场预期,仍是PC产业复苏,以及GenA趋势的主要受益者,预计截至12月底止第三季度出货量将同比转正,料同比增6%,给予买入评级;光大证券认为AI PC短期在市场情绪带动下提振公司估值,中长期待基本面全面回归+AI PC 数据验证,维持“买入”评级。

二级市场也投出了信任票,联想集团今年以来市值大涨55.5%,跑赢恒指67.31个百分点,上半年上涨主要为算力优势,公司在AI服务器抢眼表现吸引投资者的关注,下半年上涨则是AI的优势,AI PC问世扭转PC下半财年预期。在算力和AI两大优势加持下,该公司基本面持续向好,市值也将保持在上升通道。

综合看来,联想集团2024财年Q2业绩保持韧性,AI持续赋能三大业务,而AI+产品迭代性能,刺激市场需求,将打开业务市场空间,其市值仍看高一线。