核心观点:

一、出行类消费——补偿性复苏后逐渐回归正常化

二、地产相关消费——占比持续回落,同比继续下滑

三、汽车消费——高端车类似改善房,普通车类似刚需房

四、可选消费——波动较大,但整体增速回升

五、必需消费——增速中枢下台阶,但波动较小

正文:

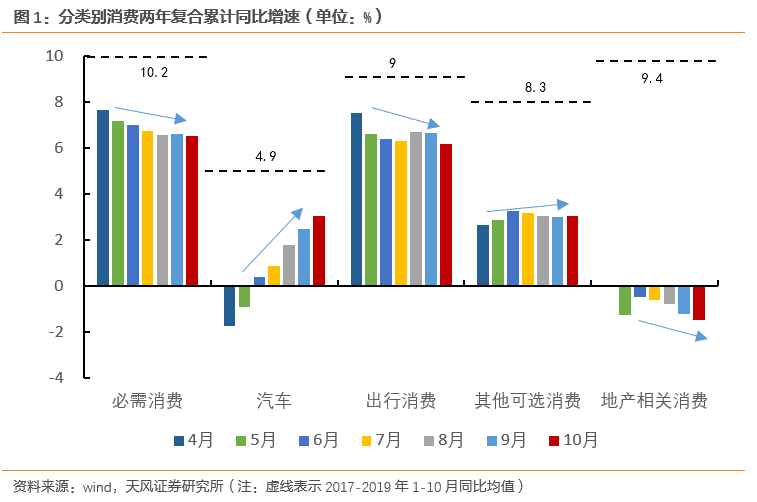

今年以来,消费持续改善。社零整体增速回升的同时,不同类别的消费修复走势分化。整体消费呈现出“服务消费强,商品消费弱”,商品消费则呈现出“出行和必需消费强,汽车和其他可选消费持续修复、地产消费持续偏弱”的格局。

一、出行类消费——补偿性复苏后逐渐回归正常化

出行相关消费表明居民的消费意愿并不弱,年初以来随着线下消费场景修复,出行类消费增速持续位于高位。

1)1-10月包含餐饮的居民出行消费两年复合同比增速为6.2%,明显高于社零3.7%的两年复合增速。目前低于2017-2019年均值2.9个百分点。

2)今年前三季度居民人均消费支出中,教育文化娱乐支出、交通通信支出同比增长16.4%和11.3%,明显高于9.2%的居民人均消费支出。

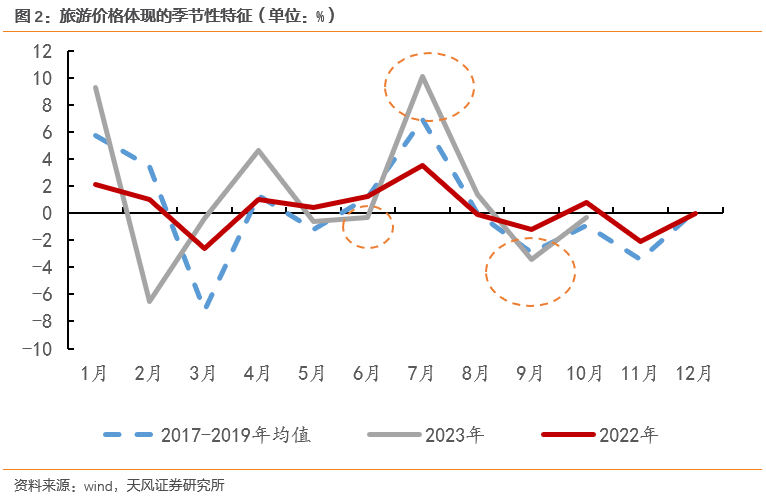

3)10月出行消费整体依然维持高位,但受8、9月份暑期出行消费的透支影响,增速小幅回落,类似于年初居民报复性的出行消费复苏透支了二季度相关消费。另外,今年中秋国庆假期的前两天在9月,对10月出行消费的环比增速和两年复合增速也有影响。

4)考虑到积压的居民出行消费意愿已经经过了多轮释放(五一、暑假、十一等),后续出行类消费增速可能较难明显超过当前水平。

二、地产相关消费——占比持续回落,同比继续下滑

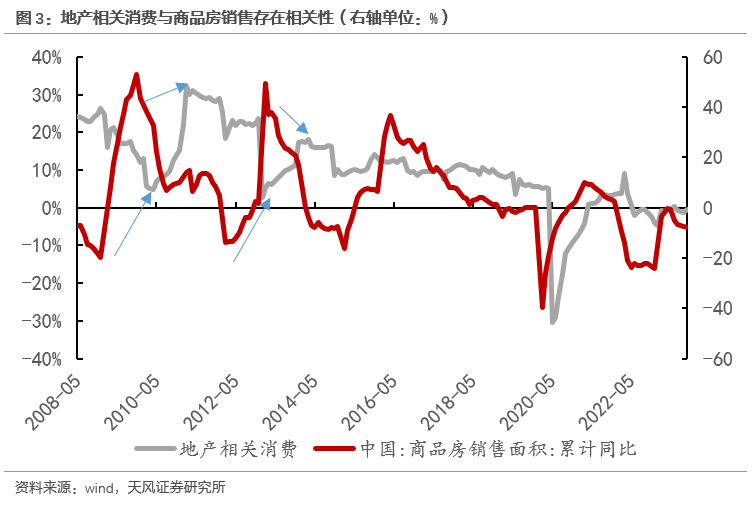

从历史数据上看,商品房销售小幅领先于地产相关消费,因此今年地产相关消费疲弱明显是受到了2021年下半年以来商品房销售持续下行的影响。

1)今年1-10月商品房销售面积同比-7.8%,地产销售尚未见底,地产相关消费持续回落,增速显著低于2017-2019年均值10.9个百分点,且未见明显企稳,对今年整体商品消费增速也构成拖累。

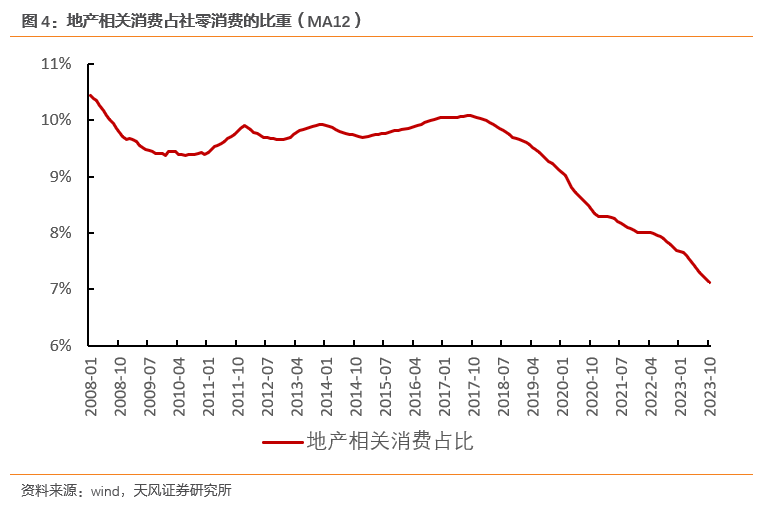

2)地产消费在居民消费里的比重进一步下降。今年1-10月,家具等地产相关消费占社零比重从2017年高点10%以上已经回落至7%。而过去和地产紧密相关的汽车消费,今年以来销售增速持续走高。

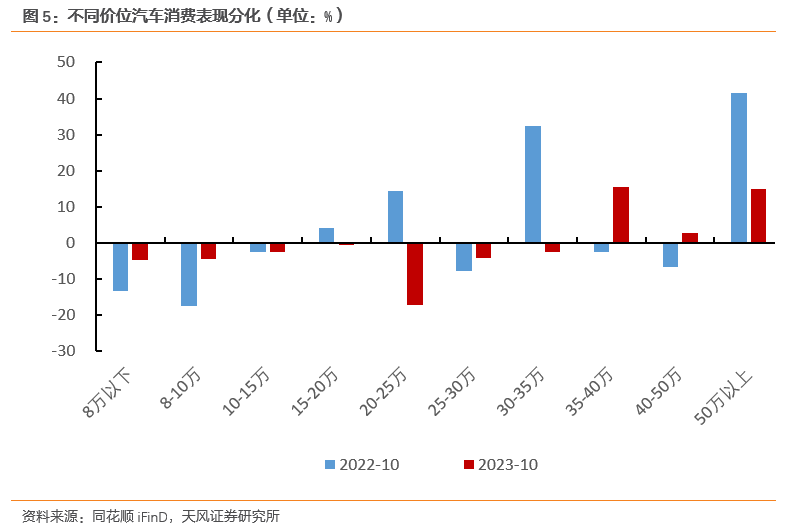

三、汽车消费——高端车类似改善房,普通车类似刚需房

今年以来在政策发力、厂商主动降价、居民出行需求提高等因素的作用下,居民购车需求持续回暖,汽车零售累计两年复合同比增速从年初的-3%持续提升至10月的3%。

1)30万以上高端车型的销售增速明显高于普通车型。高端车类似于商品房里的改善型住房,对应了高收入群体的换购需求,而高收入群体是过去几年中真正积攒了“超额储蓄”的人群,这也让今年高端车的销售增速可以从年初以来就保持高位。1-10月30万以上乘用车销量同比增长30%,大幅高于3.2%的乘用车总增速。

2)普通车和居民的消费能力直接相关,今年居民消费能力的恢复是一个渐进式过程,上半年边际消费倾向还明显低于疫情前水平,修复资产负债表是居民的首要任务。因此普通车型的销售增速年初位于低位。

四、可选消费——波动较大,但整体增速回升

今年可选消费复苏缓慢既体现了年初居民消费能力的不足,又反映出居民消费能力在资产负债表修复之后正在逐渐改善。

1)相比于出行相关消费(如餐饮等),今年以手机为代表的可选类商品消费修复进度明显偏慢,但韧性较强。如通讯器材类商品零售累计同比增速从年初的-8.2%持续回升至10月的5.2%,两年复合增速从-1.9%回升至2.1%。

2)可选消费的缓慢修复或表明伴随着居民收入端的持续企稳,提前还债意愿的回落,居民部门的消费能力正在逐渐修复(详见《居民消费能力修复的几个证据》,2023.10.10)。消费的复苏也正在从餐饮等服务消费向更广泛的商品类别上蔓延。

3)但是相比疫情前,目前可选商品消费增速依旧低于2017-2019年均值增速5.3个百分点,差距仅次于地产类消费。说明当前居民消费能力尽管相比今年上半年有所修复,但是相比疫情前还是有明显受损。居民消费能力既受当期收入的影响,也和过去收入、未来收入预期有关。

4)后续可以继续关注可选类消费的修复。虽然可选消费近期增速回暖,但相比于2017-2019年均值差距依旧较大。如果居民消费能力还能进一步修复,以手机等为代表的可选消费品就还有进一步的上升空间。

五、必需消费——增速中枢下台阶,但波动较小

1)在居民各类消费中,必需消费如粮油食品、中西药品等都是刚性支出,受外部扰动较小,即使在2022年粮油食品也依旧实现了8.7%的增速。

2)今年1-10月必需消费两年复合增速6.5%,在各项消费中位居第一,距离2017-2019年的差距较小,也没有明显的透支效应,所以当前必需消费的增速基本上代表了疫后经济正常化的增速水平。

往后来看,我们认为消费的边际增量可能出现在中低端的可选消费品上,包括30万以下的汽车销售。目前可选消费距离2017-2019年均值还有5.3个百分点的差距,按照必选消费等估算,可选消费增速或还有1-1.5个百分点的修复空间,后续伴随着收入端持续企稳,相关商品消费或有望继续复苏。

风险提示:居民消费低于预期,居民收入不及预期,地产对消费拖累。

本文转载自微信公众号“天风研究”,作者:宋雪涛、孙永乐;智通财经编辑:徐文强。