近日,谭仔国际(02217)发布截至2023年9月30日止6个月业绩,并自2021年上市以来首次派息。

受益于今年餐饮业显著的复苏态势,谭仔国际本次半年报中亦录得近10%的收入同比涨幅。而在门店数量持续扩张的同时,公司净利小幅下滑,盈利能力修复不及预期,或将成为投资者担忧的一大因素。

纵观谭仔今年股价,自年初达到2.755港元高点后股价中枢一路向下运行,截至17日收盘为1.32港元,年内跌幅最高达六成。在当前股价处于历史低位的时点,谭仔国际能否借此消费回暖的“东风”,重回增长通道?

门店数量再增长 “增收不增利”凸显

据悉,谭仔国际主要经营“谭仔云南米线”和“谭仔三哥米线”两大品牌,是一家业务主要位于香港,在中国内地、新加坡和日本亦有涉及的快速休闲连锁餐厅运营商。

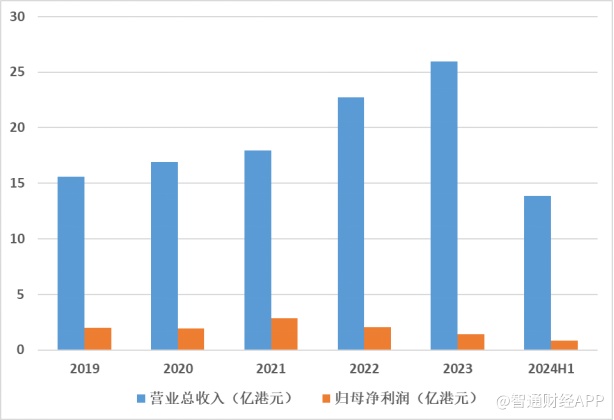

从近年业绩来看,公司营收多年来持续增长,但净利却自2022年开始下滑,呈现出“增收不增利”的迹象。

据最新财报披露,于2024财年上半年,谭仔国际实现收入13.87亿港元,同比增长10%;期间溢利减少1.4%至8162.9万港元。每股盈利6.1港仙。

公司方面称,上半年收益增长主要受集团的餐厅网络净增加14间所带动,亦受惠于香港的可比较餐厅收益增长。

据智通财经APP了解,公司业务的经营利润率亦由2023年上半年的17.1%增长至18.5%,主要受益于外卖订单数量减少带动耗材及包装开支下降,价格调整及产品替代带动食品及饮料成本下降。

尽管受到疫情影响,谭仔国际仍坚持向外扩张战略。2022财年谭仔国际门店总数为175间,截至2023年9月30日,公司餐厅网络扩展至222间餐厅。根据此前招股书说法,2023财年计划新开店数为55家,目前公司已接近完成全年开店计划。

展望未来,公司将继续推进业务网络扩张,包括以澳洲业务为基础尝试拓展西方市场;在中国内地、新加坡及日本,公司业务已进入第二个发展阶段,将着重于适应本地市场及提升品牌知名度以增强竞争力、深化市场渗透。公司方面称,计划于截至2024年3月31日止财政年度的余下时间内减缓扩张步伐,而新增的餐厅将主要集中于广州及大湾区的二线城市内。

消费降级趋势拖累盈利下滑

2023年至今,随着一系列扩内需、促消费政策持续发力,线下客流逐渐恢复,餐饮业也感受到了融融暖意。统计局数据显示,2023年1-6月,全国餐饮收入24329亿元,同比增长21.4%,远高于社会消费品零售总额8.2%的增幅;限额以上单位餐饮收入6230亿元,同比增长23.5%。

餐饮业的复苏亦反映在了诸多头部品牌的财务报表中。上半年多数餐饮上市公司净利实现扭亏为盈,甚至有个别录得超200%的净利同比增速。

2023年,客单价下滑成为了餐饮行业内普遍的现象,这也促使许多品牌不得不采取“以价换量”策略,在调整价格与定位的同时积极开拓新门店、进军下沉市场。

可以看出,诸多曾经定位中高端的餐饮品牌如今的定价都愈发“接地气”。据各家餐饮业上市公司的中报显示,呷哺呷哺集团(00520)旗下的中高端品牌湊湊客单价从去年的141.1元降到133.4元,“奈雪的茶”(02150)平均订单值从去年同期的36.7元下滑至32.4元。

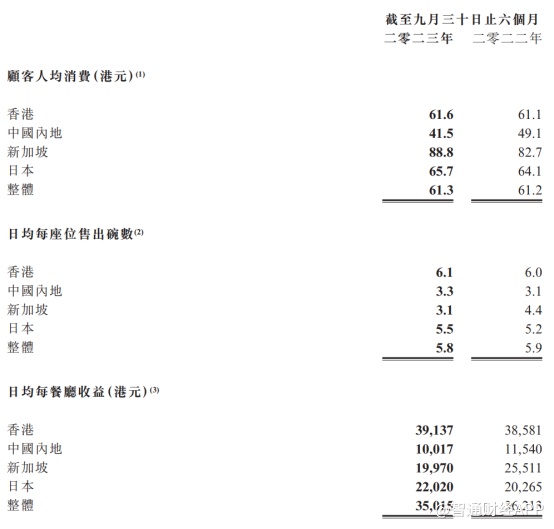

据智通财经APP了解,从谭仔国际的财报中也可以看出,报告期内尽管新加坡业务的人均消费有所增长,但公司在中国内地的顾客人均消费从49.1港元下降至41.5港元,下滑约15%,拖累整体人均消费与去年同期基本持平。

值得注意的是,公司的日均每座位售出碗数和日均每餐厅收益整体有所下降。这也预示着在快速扩张期过后,谭仔国际的盈利持续承压,“增收不增利”现象趋于明显,要修复利润水平仍需要一定时间沉淀。

餐饮业积极寻求海外扩张

以价换量策略背后,业务触及市场天花板也是谭仔国际面临的问题之一。

从收入结构来看,目前公司业务收入仍以香港为主,上半年公司来自香港的收益同比增长8.2%至12.96亿港元,收入占比超93%。尽管公司在新加坡和日本等海外市场有所布局,但尚未形成可观收入规模。

据智通财经APP了解,根据香港旅游发展局近期公布的数据,今年1月至10月录得约2680万访港旅客人次,预计今年全年访港旅客将超过3000万人次。香港政府统计处发表的最新数据则显示,扣除其间价格变动的影响后,2023年第三季的食肆总收益以数量计的临时估计较上年同季上升8.4%;尽管极端天气情况在九月初对业务造成短暂干扰,2023年第三季食肆总收益价值继续录得12.5%的显著同比升幅。

受惠于本地的消费复苏与内地赴港游客增多,谭仔国际的香港业务有望继续保持平稳增长势头。但就香港本地餐饮业而言,除却租金成本高、招工难、餐饮品牌竞争激烈等因素,香港本地的餐饮市场规模不大,仅以米线这一品类来看,谭仔国际或已遇到增长天花板。

因此,近年来谭仔国际亦开始寻求海外扩张之路。其中,新加坡市场于2024财年上半年的总收益较2023财年上半年增加38.8%,截至2023年9月30日公司在新加坡的餐厅总数为11间;2024财年上半年,公司日本业务的收益取得22.2%同比增长,可比较餐厅收益也录得相若增幅,得益于与新外卖平台出前馆(Demaecan)的合作,报告期内外送收益占总收益约16.7%。

澳洲市场方面,公司与知名餐饮集团ST Group成立一家合营公司并订立合营协议,通过合营公司经营的餐厅,配以正在磋商的潜在特许经营模式进军澳洲;东南亚市场方面,公司已与菲律宾综合企业Suyen Corporation(Suyen)的附属公司BVCUISINE Inc.就拟通过潜在特许经营模式进军菲律宾市场订立谅解备忘录。Suyen目前经营五个餐饮品牌,经验丰富,其综合企业集团内具有完善业务网络。

国内餐饮业愈发内卷的当下,加码海外市场成了诸多餐饮品牌的选择。从市场方面来看,国际中餐市场仍属于蓝海,有望成为餐饮业新的增长点;但相较于国内市场,海外消费群体更注重食材、服务、用餐体验和氛围等方面,且商业规则和法律环境与国内有所不同,因此餐饮企业出海后在本地化方面仍将面临诸多挑战。

此外,在大本营香港市场,谭仔采取多品牌策略,意欲通过扩充产品品类扩大目标客群以增加收入。公司与控股股东Toridoll Holdings Corporation(Toridoll日本)的附属公司订立特许经营协议,通过特许经营模式在香港经营“丸龟制面”品牌餐厅,还推出了全新“Me More下午茶餐”。

以如今基本面来看,尽管上半年谭仔门店数量有所增长,但市场份额的扩张最终能否转化为盈利指标的增长,仍是未知数。在业绩拐点尚未到来之际,公司股价上行承压,也就是情理之中了。