本文来自微信公众号“新浪港股”,作者为“新浪港股”,文中观点不代表智通财经观点。

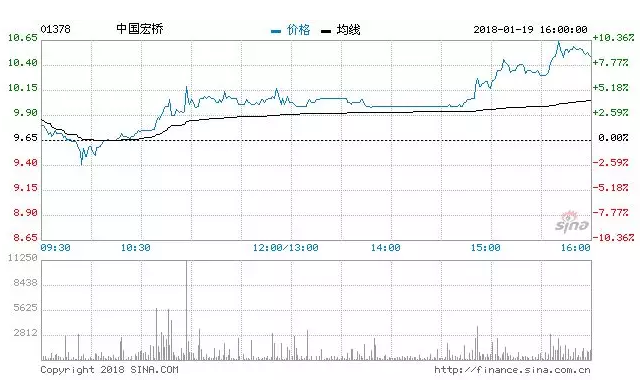

港交所最新权益资料显示,2018年01月16日,中国宏桥(01378)获美国资本集团(The Capital Group Companies, Inc)在场内以每股平均价9.6港元首次买入546182000股或6.78%,代价52.433亿港元。一次性买入52亿港元,动作不可谓不大。

这是继2017年12月底引入“红色资本”中信信惠之后,中国宏桥再次引入全球主流资金。

据了解,美国资本集团公司 (The Capital Group Companies ,CGC)成立于1931年,为全球历史最悠久且规模最大的专业投资管理集团之一。在美国、欧洲、亚洲建立了20多个办事处,全球超过8000名员工。CAPITAL GROUP是全球最大的新兴市场投资者之一和主要发达国家最受推崇的投资管理公司。截至2016年底,管理资产规模超过1.4万亿美元。

美国资本集团的官网简介

受此消息刺激,中国宏桥昨天大涨8.8%,报10.50港元。

中国宏桥的沽空反击战

中国宏桥曾在去年年底和今年3月初,两次遭沽空机构爱默生(Emerson Analytics)狙击,质疑其财务股造假。3月1日,爱默生第二次发表沽空报告称,中国宏桥低成本发电、虚报利润、债务高企等问题,认为中国宏桥目标价只值3.1港元。中国宏桥股价在不到半小时内下跌逾8%,随后,公司向港交所申请紧急停牌。3月7日,公司短暂复牌。3月22日,中国宏桥宣布延迟披露2016年年报,并再度停牌。

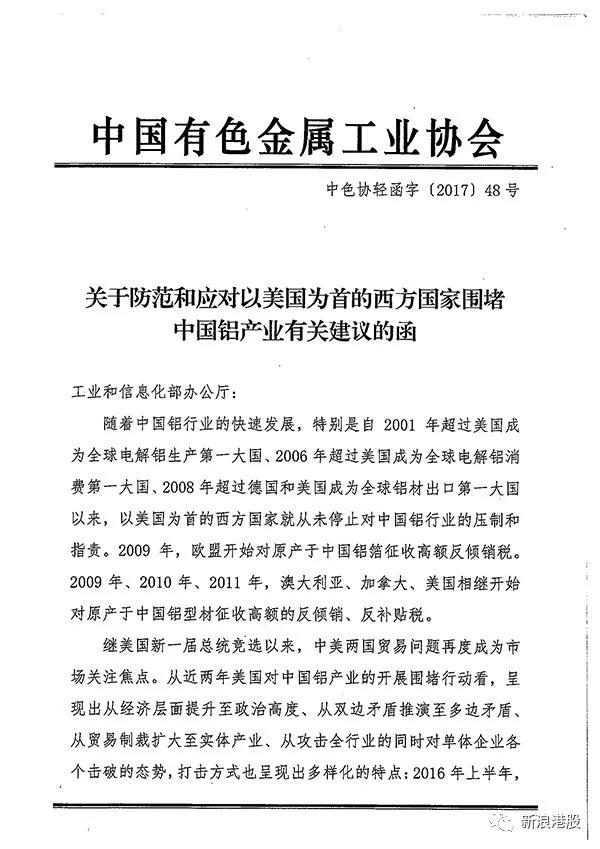

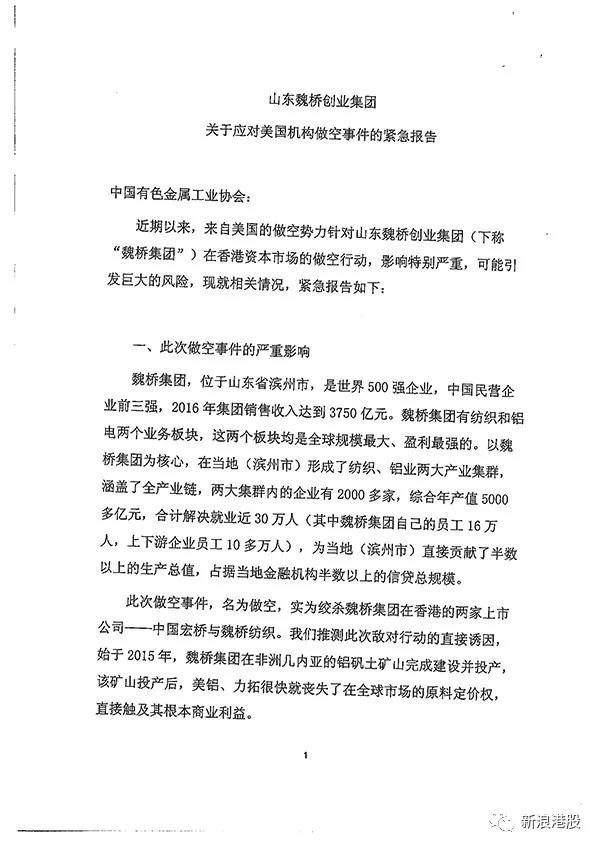

在沽空机构Emerson Analytics发布报告后的第3天,魏桥集团已向中国有色金属工业协会递交紧急报告。魏桥集团在报告中称,此次做空事件,名为做空,实为绞杀魏桥集团在香港的两家上市公司——中国宏桥和魏桥纺织(02698)。

魏桥集团推测,沽空机构此次行动的直接诱因,始于2015年。彼时,由魏桥集团主导的几内亚的铝矾土矿项目完成建设并投产。魏桥集团分析,项目的投产导致美铝、力拓等巨头很快丧失了全球市场的原料定价权,直接触及其根本商业利益。

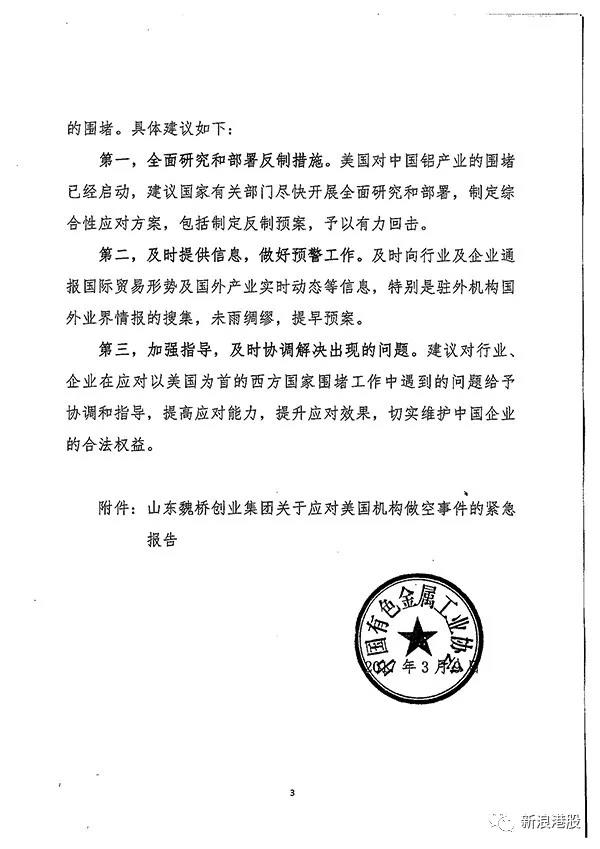

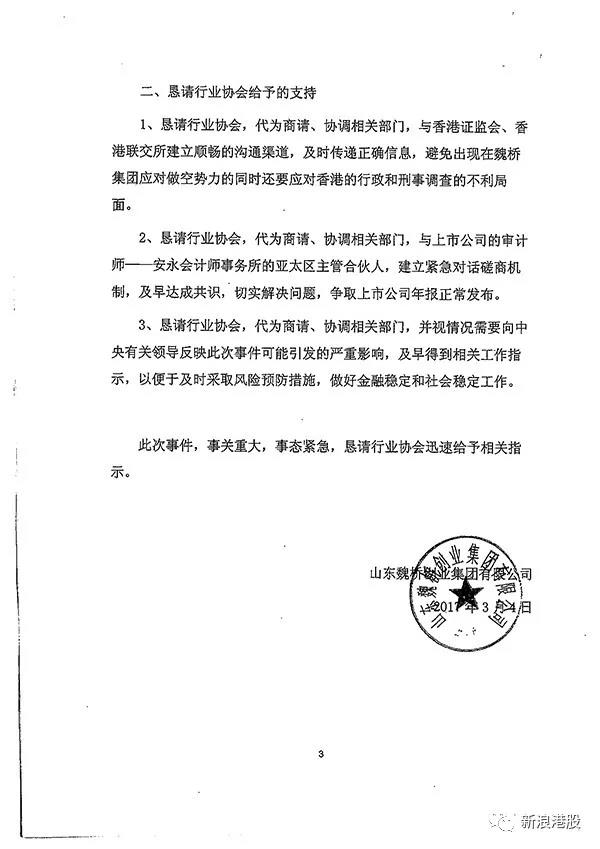

魏桥集团在递交的紧急报告中还提到,一旦做空势力得逞,将产生三方面的严重影响。

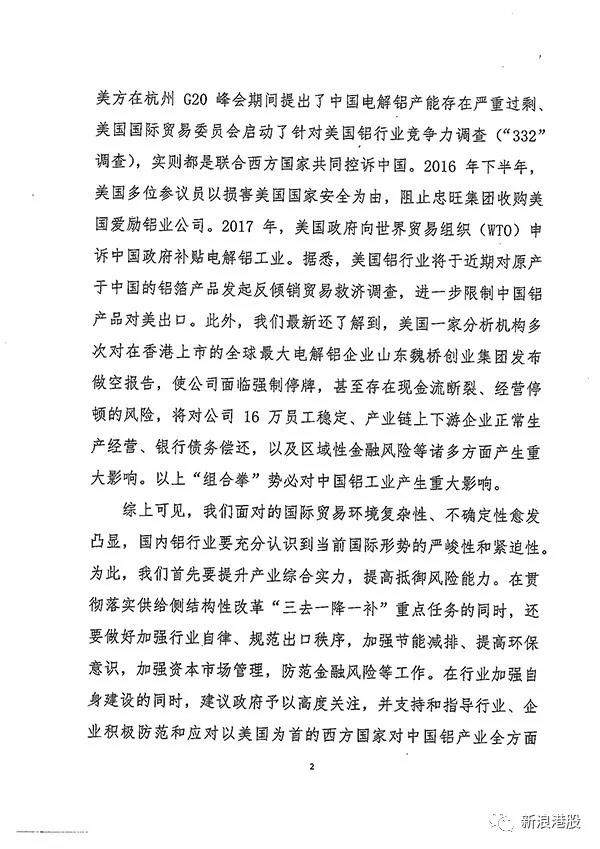

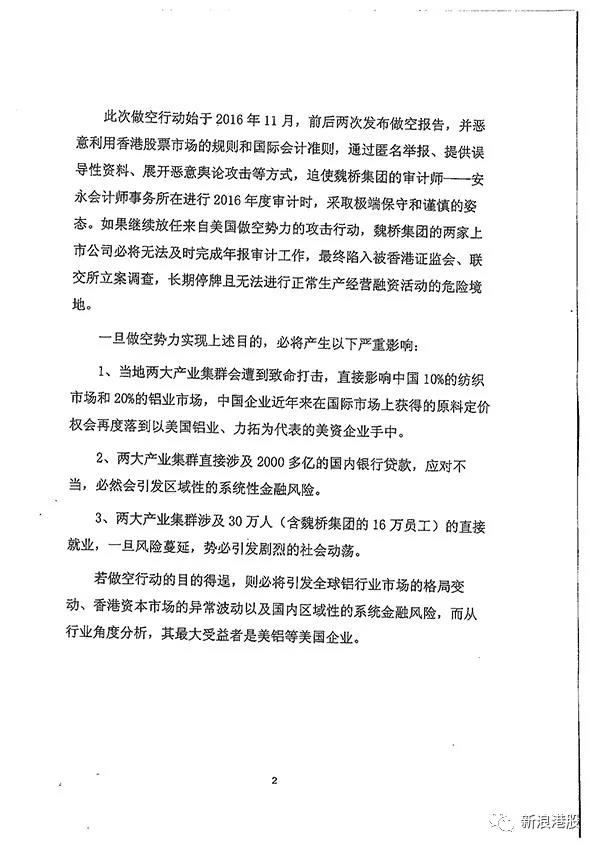

如果魏桥纺织和中国宏桥分别被绞杀成功,将直接影响中国10%的纺织市场和20%的铝业市场,国际市场上的原料定价权将再度落到以美国铝业、力拓为代表的美资企业手中。

魏桥集团同时提到,滨州市纺织、铝业两大产业集群直接涉及2000多亿元的国内银行贷款,应对不当,必然会引发区域性的系统金融风险。

停牌期间,中国宏桥积极运作。首先是得到了7亿美元贷款逾期的豁免,其后得到中信银行200亿人民币的授信。2017年8月6日,中国宏桥引入重磅股东,宣布向中信信托香港全资子公司中信信惠配售8亿股股份,集资54.81亿港元,配售股份约占扩大后10%。同时,配售3.2亿美元可换股债券予中信银行。

不过,由于持续停牌,中国宏桥于2017年7月3号被恒生指数公司剔出恒生综合系列指数,中国宏桥也由此被调出港股通股票名单。

2017年10月27日,中国宏桥发布2016年年报。年报显示,中国宏桥营收同比增长39.2%至613.96亿元,净利润同比增长84.8%至68.5亿元。2017年上半年,中国宏桥营收同比增长82.1%至462亿元,净利润同比减少54.8%至14.8亿元。

中国宏桥同时发布关于爱默生指控的澄清报告。公司表示,沽空机构在2017年发布的负面报告中,片面地选取了大量的误导性和错误的数字,意图诱导公司潜在投资者和股东。公司同时对涉及少报成本、隐藏关联方、虚报现金资产及巨额债务水平等主要质疑一一进行驳斥,澄清报告长达78页。报告还指出,公司层面决议针对爱默生就诽谤一事寻求法律行动,目前已正式向香港法院对爱默生提起诉讼。

10月30日,中国宏桥停牌7个多月后复牌,大涨32%。

公司复牌后,公司控股股东张士平连续在公开市场买入公司股票,8天之内增持了7906万股,持股比例增至82.21%。

不过,张士平最新的控股比例已经降至82.13%,分析人士表示,这是公司配售6.5亿股份导致的持股比例下降。

美国资本集团入股,是买入信号吗?

查阅资料得知,美国资本集团在香港市场频有操作,常通过低买高卖来赚取利润,持有周期在半年、一年不等,不过一般不会太长,不是长期投资者。

比如,美国资本集团2016年6月曾斥资3000万港元买入长城汽车(02333)485万股,同年11月减持2653万股,套现2亿港币。

又比如,美国资本集团在2016年底、2017年上半年连续增持瑞声科技(02018),2017年下半年连续减持,套现超过3亿港元。

美国资本集团还买卖过银河娱乐、利丰、周生生、长江基建集团、好孩子国际等多股。

可以看出,美国资本集团买入的股票均是基本面扎实的股票,且眼光犀利,常在公司业绩爆发之前买入,据新浪港股不完全观察,美国资本集团的每次操作均以获利退出。

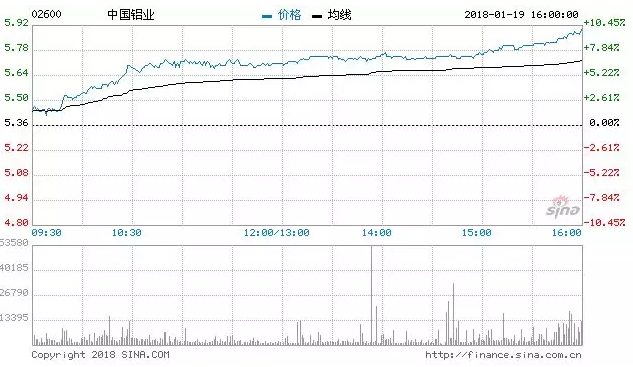

一个更加值得注意的信号是,美国资本集团近两日还连续买入中国铝业,本周一及本周二(15日及16日)分别以5.6058增持中国铝业(02600)7881万股,以5.5899元增持5500万股,共1.34亿股,总值7.49亿港元,最新持股量增至7.34%。中国铝业今天大涨10%,报5.90港元。

集中抢入两家铝业公司,这是不是意味着美国资本集团对中国电解铝行业的看好呢?

兴业证券:中国宏桥拨云见日估值重构

与美国资本集团入股相呼应的是,兴业证券昨日发表研报,称中国宏桥的估值体系有望被重新构建。

兴业证券称,中国宏桥是全球规模最大的铝生产商,成本优势显著。宏桥的核心竞争力有五点:(1) 控制优质铝土矿资源,减少原材料成本波动,同时降低氧化铝自产成本;(2) 地处全国最集中的铝产业集群,独特的铝水直供模式提高下游客户依赖度;(3)自备电厂,独立电网,电力成本低; (4) 创新驱动,自主研发600KA生产线具备国际领先水平;及(5)具备优秀企业的“基因”。

兴业证券称,中国宏桥的估值体系有望被重新构建,估值水平将与其竞争力相吻合。对标全球龙头,中国宏桥不但没有享受龙头公司的估值溢价,反而处于明显的估值洼地,源于市场对其民营企业身份及经营模式的“偏见”。但是,公司正发生积极变化:(1)中国宏桥从过去的冒进式发展进入规范发展阶段,重环保、降杠杆、增分红,消除估值隐忧。(2)中信及其它长线资金的注资有利于稳固宏桥的行业领先地位,央企民企巨头联手。因此,未来市场有望逐步打消对宏桥的“偏见”。

兴业证券首次覆盖公司给予“增持”评级,1年维度给予公司对应2018年9倍估值,目标价11.60港元,2年维度给予公司对应2019年7倍估值,目标价18.21港元:我们预测,铝行业盈利有望见底,未来盈利中枢将逐步抬升;宏桥作为全球铝业龙头,受益于基本面改善及估值体系重塑;预测公司2017~2019年归母净利润分别为69亿、86亿和174亿,同比增长分别为1.3%、23.8%和102.5%。我们首次评级覆盖公司给予“增持”评级。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)