2023年行将翻篇,今年的消费市场似乎出现了较为显著的冷热不均的现象。

而若要细数那些保持强劲发展态势的消费类公司,百年箱包龙头新秀丽(01910)大概有相当的发言权。

11月13日晚间,新秀丽披露2023年第三季度业绩报告。财报显示,23Q3期间公司实现收入9.58亿美元,同比增加了21.2%(系剔除汇率影响后口径,下同);归母净利润1.15亿美元,同比增加了101.6%。今年前三季,新秀丽的收入达到了27.34亿美元,同比增加了35.6%;归母净利润2.68亿美元,同比劲增142.4%,整体增势依然靓丽。

耐人寻味的是,11月14日早盘新秀丽股价高开后迅速“跳水”,盘中跌幅一度逼近3%。不过午后股价有所回升,截至当天收盘报24.4港元,涨幅为1.67%。隔日,新秀丽拿到的“剧本”依然有些“诡异”,早盘该股大幅高开后不久旋即跳水,盘中一度将涨幅抹平。截至收盘,新秀丽报收24.6港元,涨幅0.82%。

而拉长时间来看,新秀丽年内累计涨幅俨然逼近了20%,显著跑赢港股大盘;但若对比自身,新秀丽现价亦较年内高点回调了超过10%。

业绩延续高增长势头

作为全球箱包龙头,拥有百年历史的新秀丽在发展历程中积累了强大的品牌及产品实力。据悉,新秀丽旗下品牌丰富且定位具备一定的差异化,已经形成了以新秀丽、American Tourister与Tumi为核心的品牌矩阵,可覆盖广泛的消费人群。

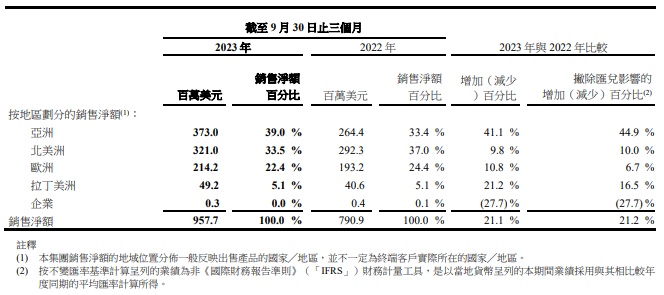

回顾新秀丽近五年发展,公司90%以上销售净额来自北美、亚洲和欧洲市场。23H1公司所有地区的销售净额均超越了2019疫情前水平,亚洲地区2023H1较2019H1增长18%,北美、欧洲及拉丁美洲分别较2019H1增长1.3%、26.6%、69%。

根据公司最新披露的三季报,23Q3期间新秀丽亚洲地区延续高增长势头,期间该区域收入同比增长44.9%至3.73亿美元,收入占比提升5.6个pct至39%。其中,中国、日本两个市场的表现尤其抢眼,同比口径下增速分别达到了72.6%和69.2%。另外,若与2019年同期相比,亚洲市场已经超过疫情前水平。

相比之下,新秀丽在北美地区和欧洲地区的表现稍显逊色。Q3期间,公司来源于北美市场的收入为3.21亿美元,同比增长10%;来源于欧洲地区的收入为2.14亿美元,同比增加了6.7%。

此外,新秀丽还有一小部分收入来源于拉丁美洲。期内,公司在该区域录得收入4920万美元,同比增加了16.5%,收入占比5.1%。

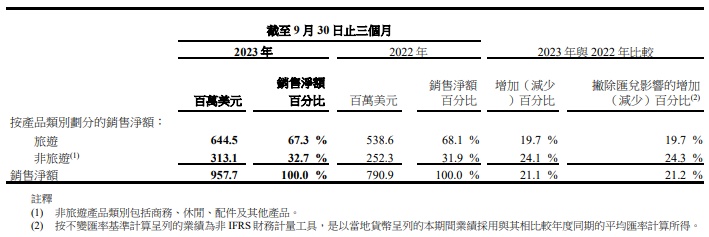

分品类来看,新秀丽的产品可归纳为旅游和非旅游类两大品类。回溯历史,2020年受全球疫情影响旅游产品占比有所下降,整体占比保持约1:1。2023H1受中国休闲及商务旅游加速复苏,旅游类产品销售净额占比上升,旅游类销售净额11.74亿美元,非旅游类销售净额6.02亿美元,占比分别为66.1%与33.9%。

进入三季度,旅游类产品势头依旧强劲。期内旅游产品贡献收入6.45亿美元,非旅游类产品贡献收入3.13亿元,同比分别增加了19.7%和24.3%。

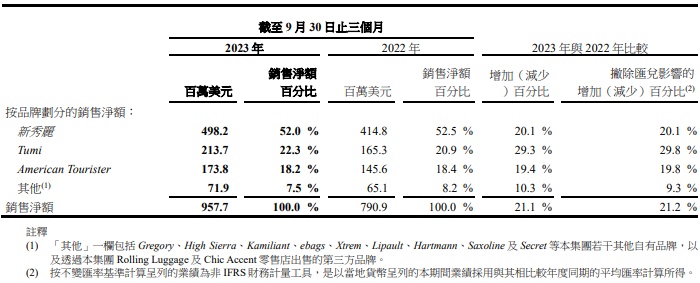

分品牌来看,新秀丽、American Tourist与Tumi三大品牌占总销售净额80%以上。其中,Tumi近两年占比有所增长,23H1的Tumi销售净额同增48.5%,占总销售净额份额为24%,同增1.4pct。 Q3期间,新秀丽品牌、Tumi、American Tourist的收入分别为4.98亿美元、2.14亿美元、1.74亿美元,同比分别增加了20.1%、29.8%、19.8%,对应收入占比分别为52%、22.3%、18.2%。

与此同时,三季度新秀丽新开直营门店25家,直营渠道贡献进一步提升,收入占比升至37.7%,收入规模同比增加了26.9%。

综合上述不难看出,不论是从各个角度来看,三季度新秀丽都表现出了较为强劲的发展势头。而在收入端高歌猛进的同时,公司的盈利能力也得到了进一步提升。三季度,公司实现毛利5.71亿美元,对应毛利率59.6%,较上年同期提升了4.6个pct。同期公司的归母净利润达到了1.15亿美元,同比增幅达到了101.6%。

股价上攻乏力增长后劲不足?

尽管Q3业绩如期高增,但从绩后新秀丽的股价走势来看,公司股价却显出了上攻乏力的迹象,这背后或表明市场对于公司后市的分歧正在加大。

智通财经APP认为,二级市场做多情绪趋于谨慎,背后重要原因或与公司管理层对明年的增长持谨慎乐观的态度有关。

据了解,在业绩电话会议上新秀丽方面表态称,与2019年相比,今年四季度销量有望实现高双位数增长,而同比口径下则有望实现20%以上的增幅。一方面,Q4期间得益于双十一的刺激,公司旗下品牌的销量较为乐观;另一方面,Tumi品牌在欧美市场的表现较为稳健,亦料将继续为公司带来增量。

不过,新秀丽方面对于2024年销售额的预测是以低双位数增长,而这意味着明年公司的增长速度将有所放缓。

而若以行业视角来看,这些年来箱包行业整体呈现出较强的马太效应,这也为新秀丽在中长期时间维度下保持增长提供了有利的行业环境。

根据欧睿国际数据,2022年全球CR3、CR5、CR10分别24.6%、31.4%、41.3%,同比分别增加了0.2pct、0.4pct、0.9pct,据悉这主要是由于LVMH、Hermes、Chanel等顶奢品牌销售额增长市场份额增加。根据同一资料来源,2022年中国地区旅行箱市场CR10为29.1%,相比于成熟的发达国家市场,我国箱包行业尤其旅行箱市场依然分散,行业集中度有望持续提升。

整体来看,鉴于新秀丽旗下品牌丰富,多元化的品牌及产品定位可以覆盖更为广泛的消费群体,同时考虑到亚洲区域仍具潜力,基于自身的竞争优势未来较长时间里新秀丽料能保持一定的增长势头。

但对于二级市场的投资者而言,新秀丽的真实投资价值或许依然还有待商榷。一方面,站在今年的高基数之下,新秀丽的业绩增势能否维持在高位或许将存疑;另一方面,该公司最近一次分红派息还要回溯到2018年,而失去了派息这一加分项的消费类公司,是否还值得投资者长期配置也是一个值得思量的问题。