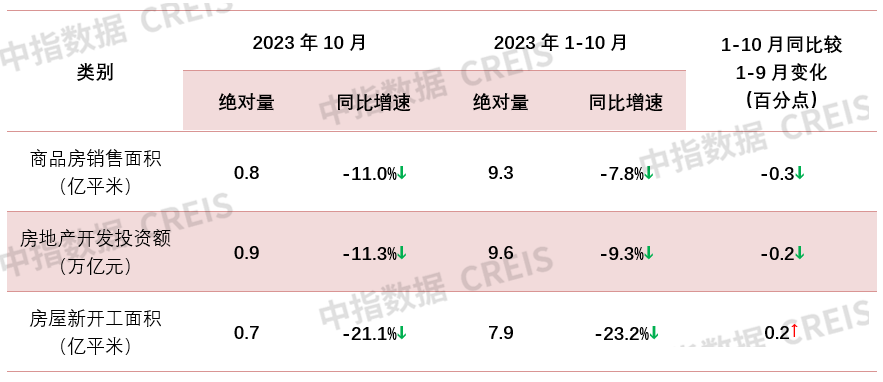

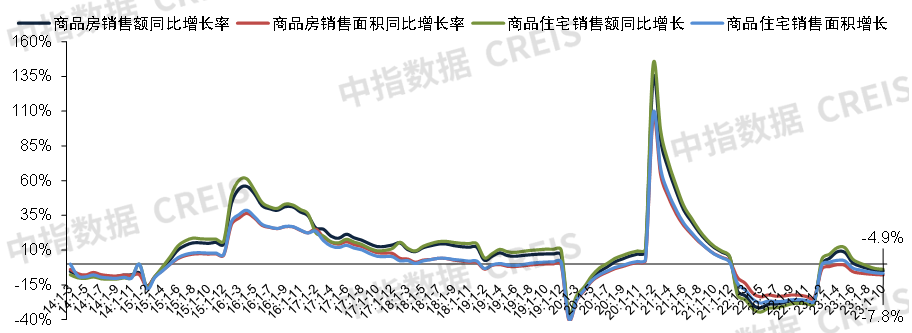

智通财经APP获悉,据中指研究院研究报告显示,2023年1-10月,商品房销售面积为9.3亿平方米,同比下降7.8%,降幅较1-9月扩大0.3个百分点,10月单月商品房销售面积为0.8亿平方米,同比下降11.0%,较上月降幅扩大0.8个百分点(单月增速为调整基数后测算,下同)。其中,1-10月住宅销售面积为7.9亿平方米,同比下降6.8%,办公楼销售面积同比下降12.6%,商业营业用房销售面积同比下降15.1%。

2023年1-10月,商品房销售额为9.7万亿元,同比下降4.9%,较1-9月下降扩大0.3个百分点,10月单月商品房销售额为0.8万亿元,同比下降8.1%,较上月降幅收窄5.5个百分点。其中,1-10月住宅销售额为8.7万亿元,同比下降3.7%,办公楼销售额同比下降17.3%,商业营业用房销售额同比下降13.0%。

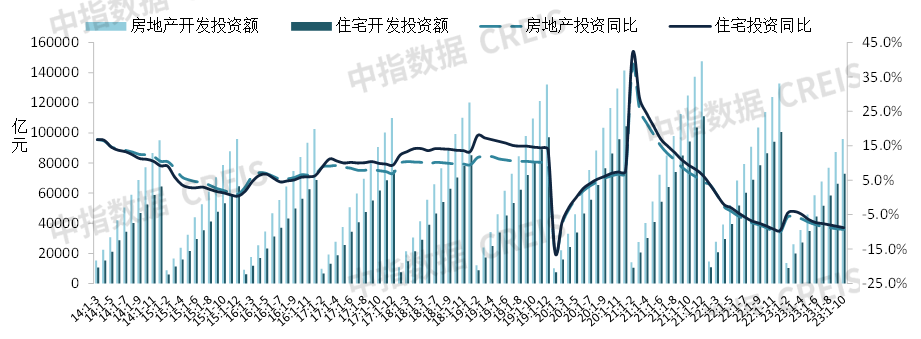

2023年1-10月,全国房地产开发投资额为9.6万亿元,同比下降9.3%,降幅较1-9月扩大0.2个百分点;10月单月,全国房地产开发投资额为0.9万亿元,同比下降11.3%,与上月持平。其中,1-10月住宅开发投资额为7.3万亿元,同比下降8.8%,占房地产开发投资比重为75.9%。

图:2014年至今房地产和住宅累计开发投资及其同比增速

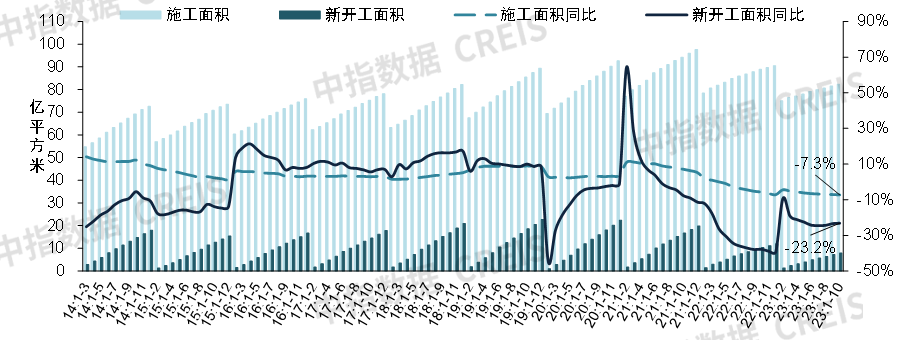

2023年1-10月,全国房屋新开工面积为7.9亿平方米,同比下降23.2%,降幅较1-9月收窄0.2个百分点;10月单月,全国房屋新开工面积约为0.7亿平方米,同比下降21.1%,较上月降幅扩大6.5个百分点。其中,1-10月住宅新开工面积为5.8亿平方米,同比下降23.6%。

图:2014年至今全国房屋累计新开工和施工面积及其同比增速

2023年1-10月,全国房屋施工面积为82.3亿平方米,同比下降7.3%,降幅较1-9月扩大0.2个百分点。其中,住宅施工面积为57.9亿平方米,同比下降7.7%。

2023年1-10月,全国房屋竣工面积为5.5亿平方米,同比增长19.0%,较1-9月收窄0.8个百分点。其中,住宅竣工面积为4.0亿平方米,同比增长19.3%。

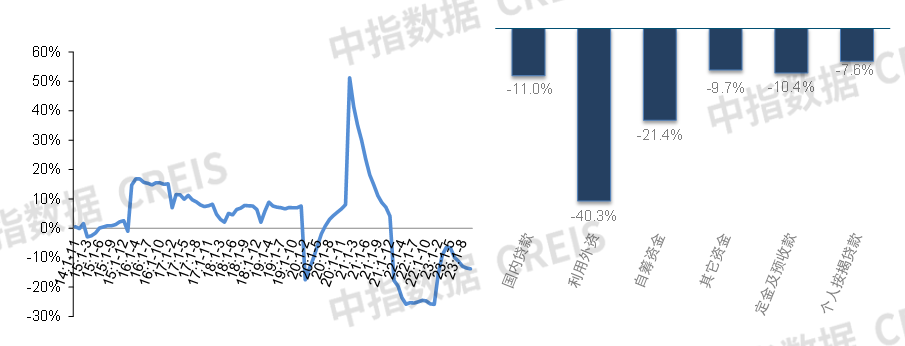

2023年1-10月,房地产开发企业到位资金为10.7万亿元,同比下降13.8%。

2023年1-10月,国内贷款为1.3万亿元,同比下降11.0%,降幅较1-9月收窄0.1个百分点;占比为12.2%,比上年同期提升0.4个百分点。

2023年1-10月,自筹资金为3.5万亿元,同比下降21.4%,降幅较1-9月收窄0.4个百分点;占比为32.4%,比上年同期下降3.3个百分点。

2023年1-10月,定金及预收款为3.7万亿元,同比下降10.4%,降幅较1-9月扩大0.8个百分点;占比为34.1%,比上年同期提升1.4个百分点。

2023年1-10月,个人按揭贷款为1.9万亿元,同比下降7.6%,降幅较1-9月扩大0.7个百分点;占比为17.2%,比上年同期提升1.2个百分点。

中指院指出,由于多数城市政策已相对宽松,10月房地产政策频次较9月有所下降,其中杭州、上海部分区域优化限购政策,上海、北京先后优化首套公积金贷款认定标准,多地执行公积金首套房“认房不认贷”。11月以来,各地需求端政策继续优化,如昆明取消了省外限购,广州公积金贷款执行“认房不认贷”等。另外,近期中央及监管部门多次提及加快“三大工程”建设,配套措施有望加快落地,供需两端政策发力,有利于促进房地产市场平稳运行。

从销售表现来看,受房价下跌预期、居民收入预期偏弱等因素影响,短期市场修复持续性略显不足。1-10月,全国商品房销售面积、销售金额累计值降幅有所扩大,但从10月单月来看,销售金额同比降幅连续3个月收窄,10月收窄至-8.1%,销售面积单月同比降幅略有扩大,至-11%。

高频数据方面,根据中指数据,11月前两周重点50城周均销售规模较10月周均下降8.4%,同比下降10.1%,降幅较上月有所收窄。从二手房市场来看,11月前两周重点10城周均成交套数较10月周均增长17.3%,同比增长25.5%,二手房市场保持一定活跃度,有利于为新房市场释放更多改善性需求。

从供应方面来看,1-10月,房地产开发投资持续承压,累计同比降幅扩大,新开工在低基数效应下,累计同比降幅小幅收窄。10月单月,房地产开发投资同比降幅较上月持平,单月同比降幅连续6个月在10%以上;房屋新开工降幅在20%以上。企业融资方面,10月,融资规模连续3个月下降,近期中央金融工作会议会议指出“一视同仁满足不同所有制房地产企业合理融资需求”,优质企业融资支持力度有望加大。

从趋势来看,一方面,临近年末,企业或将加快项目推盘节奏、加大营销力度,进而促进部分需求释放,另一方面,核心城市二手房销售保持恢复情况下,有望带动新房市场活跃度提升,叠加当前相对宽松的政策环境及去年低基数效应,房地产市场有望逐步企稳。