本文来自安信证券的研报《金山软件(03888)三大板块齐头并进,开启新征途》,作者为分析师胡又文。

智通财经APP获悉,安信证券发表研报表示,金山软件(03888)游戏研发与发行并进,强IP下新爆款可期,游戏业务整体在2018-19年表现可见度较强。

安信证券还预计金山云2017年的净亏损率仍至少有30%,预计2018年亏损率将缩窄至10-20%的水平,2017-19E收入年复合增长为55%。办公软件盈利能力稳步改善,中长期变现能力可期。该机构给予金山软件买入投资评级,目标价为34.0港币。

以下内容为研报核心观点:

游戏研发与发行并进,强IP下新爆款可期

手游方面,我们看好公司基于剑侠强IP 的产品研发与腾讯合作运营的新游流水表现。我们预期公司2018 年的游戏收入将同比增长20%,手游收入同比增长53%,增长动力主要来自于新游戏的推出,随着IP 资源从端游向手游的转化,手游收入的比例将提高至四成。同时,2018年端游市场在用户期待高品质端游和电竞赛事的蓬勃发展的大趋势下,端游市场呈现回暖趋势。我们看好公司在擅长的角色扮演类游戏领域的研发能力,预计《剑侠情缘》手游将分别贡献36%和20%的手游收入,同时《剑网3》在2018-2019 年分别贡献13%和43%的手游收入。数款游戏已于12 月开测,游戏业务整体在2018-19 年表现可见度较强。

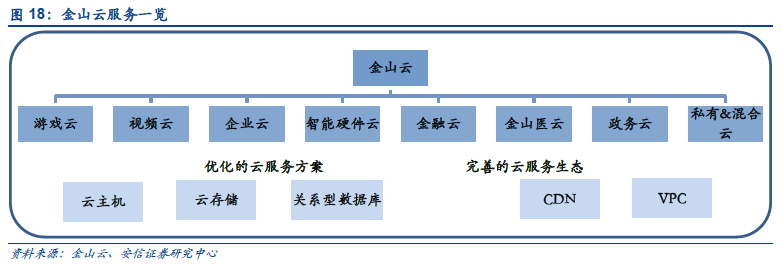

金山云平衡盈利与增长,未来瞄准30%市场份额

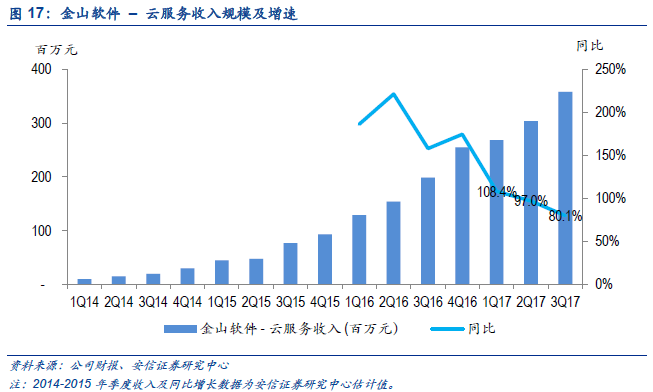

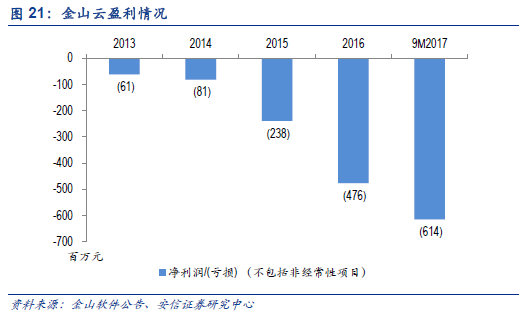

IDC2017 年上半年的数据显示,金山云在中国公有云IaaS市场份额排名已经进入前三,市场份额6.5%,较2016 年有所提升。金山云“All-In”三年战略目标达成,未来目标扩大市场分额。金山云从游戏云、视频云等垂直领域发力, 今年1 月D 轮融资估值较C 轮近翻倍,我们预期在面临潜在价格战的情况下,公司下调增速指引,有助于实现提高利润率的目标,我们预计金山云2017 年的净亏损率仍至少有30%,预计2018 年亏损率将缩窄至10-20%的水平,2017-19E 收入年复合增长为55%。

办公软件盈利能力稳步改善,中长期变现能力可期

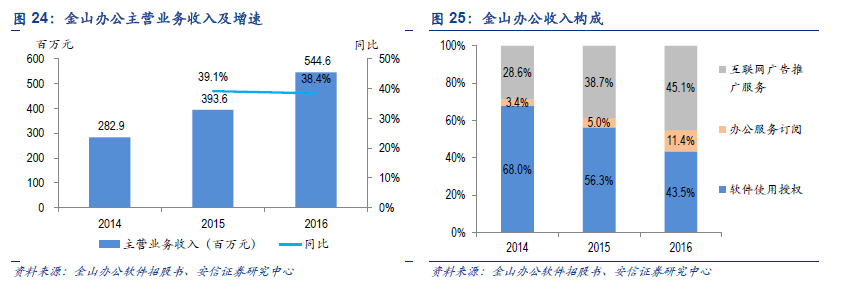

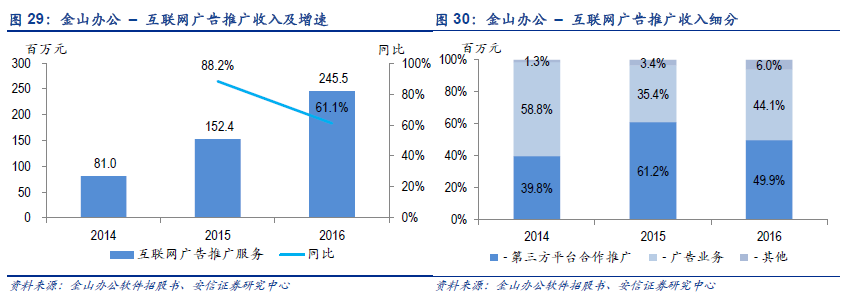

2016 年其WPS办公软件用户占国内办公市场用户总规模的27.81%,是国内最大的国产办公软件及服务提供商。2017 年9 月实现移动和PCWPS Office 月活双破亿。我们认为中短期,免费+广告模式是基于巨大用户基数的较容易的变现手段,互联网广告推广的收入贡献将继续扩大,同时办公服务订阅收入仍将基于低基数保持高速成长;长期来看,我们认为公司会适当平衡用户体验与推广广告收入增长,改善推广形式和广告展示方式,同时移动端用户付费率和平均付费额的提升会为金山办公提供可持续的增长动力。上市日程开启,招股书对应估值远低于同业可比公司2018 年平均市盈率,我们认为估值或有上行空间。

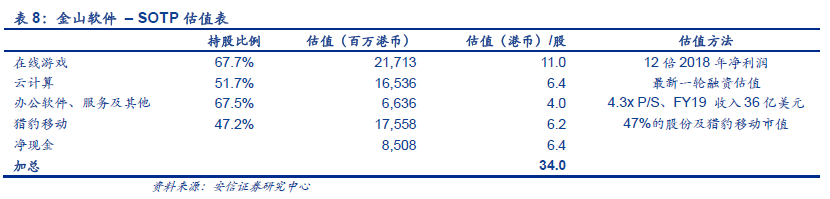

SOTP估值

我们首次给予买入-A的投资评级。基于分部加总法,我们将目标价定为34.0港币,包括:1)在线游戏11.0港币;2)云计算6.4港币;3)办公软件及服务业务4.0港币;4)猎豹移动6.2港币以及5)净现金6.4港币。

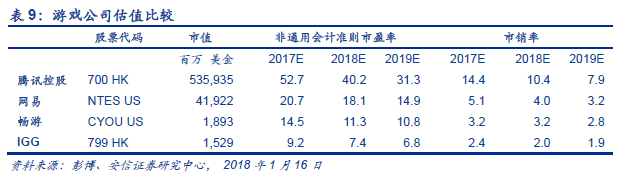

在线游戏业务:我们给予2018年12倍市盈率,对照可比公司估值,我们认为这是一个比较合理的水平,鉴于游戏IP集中在剑侠系列,基于网易有30%的折扣率;与畅游估值接近,鉴于同样都有角色扮演类手游爆款通过腾讯发行,iOS流水排名一度稳定在中国前十。

金山云业务:我们的估值参照截至1月4日金山云D轮融资后估值21.2亿美元,及完全稀释基础上金山软件51.73%的持股。办公软件及服务业务:我们的估值参照金山办公招股书显示的约55亿人民币估值,根据我们对其2018年盈利预测,2018年市盈率大概在接近20倍的水平。

猎豹移动:分拆猎豹移动后,金山软件从2017年对猎豹移动不合并报表,鉴于对猎豹移动47%的持股,我们参照猎豹移动的市值规模计算估值。

我们预计公司2018/19年非通用会计准则每股收益分别为1.14元/1.57元,目标价对应2018/19年的估值分别是20倍/14倍非通用会计准则市盈率。

盈利预测

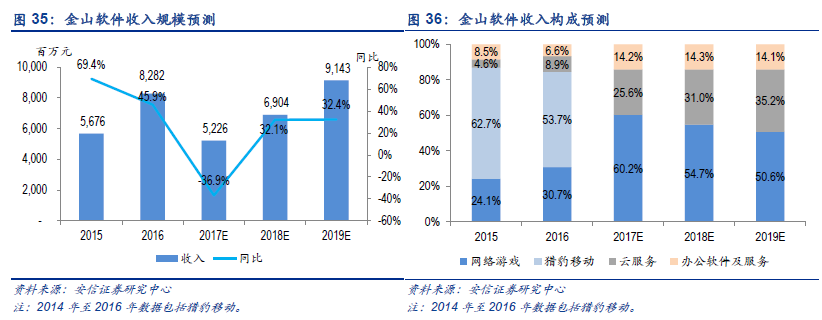

我们预计2017年收入规模在52.3亿元左右,同比增加36%(去掉分拆猎豹移动的影响),在线游戏贡献60%的收入,云服务和办公软件服务分别贡献26%和14%的收入。2018-19年,在线游戏收入占比逐渐减少至55%和51%。

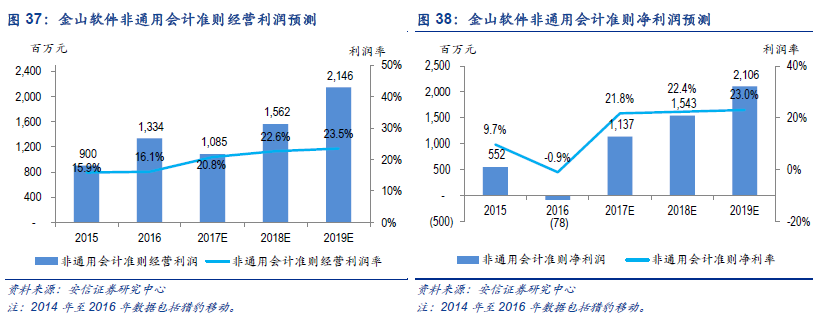

2017年非通用会计准则净利润率为22%,2018-19年有小幅上升。2017-19年非通用会计准则摊薄每股净收益分别为0.86元、1.15元、1.57元。

投资建议

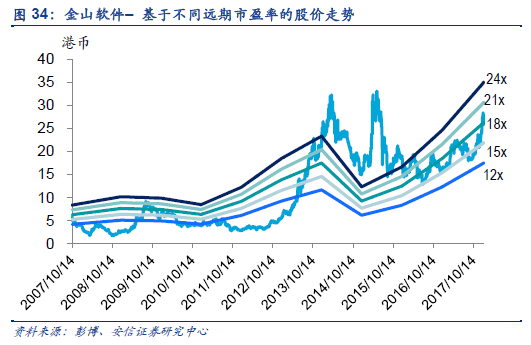

买入-A 投资评级。基于分部加总法,目标价为34.0 港币,包括:1)在线游戏11.0 港币,基于12 倍2018 年市盈率;2)云计算6.4 港币,基于最新融资估值;3)办公软件及服务业务4.0 港币,基于招股书显示估值;4)猎豹移动6.2 港币,基于股票市值和47%的持股份额;以及5)净现金6.4 港币。我们认为公司的核心在线游戏业务基于强IP 产品的推出和借力腾讯的平台优势,在2018-19 年的流水表现有较强的可见度;云服务业务优化策略,增长与盈利并重,和办公软件是公司的收入增长动力,未来利润贡献将稳步加大,近期的融资活动利好估值提升。

短期利好包括:1)2018 年新手游《云裳羽衣》、《剑网3》上线流水超预期;2)金山办公计划于A股上市,如果对标A 股上市公司,估值有上升空间,将利好金山软件。

风险提示:新游《剑网3》推出时间延迟,流水不及预期;价格战导致云业务持续亏损,拉低利润率;金山办公商业化进度不及预期。

(编辑:曹柳萍)