过去几周,随着对利率的担忧逐渐平息,市场重新恢复涨势。大多数科技股和成长股都大幅飙升(如微软(MSFT.US)创下了历史新高),但电动汽车股,尤其是特斯拉(TSLA.US),却在这次大市反弹中岿然不动。

自今年7月创下逾290美元的年内新高以来,特斯拉股价已下跌超25%。对此,许多投资者都疑惑,现在是时候逢低买入了吗?

事实上,特斯拉长期前景依然良好,并且,该公司目前面临的许多不利因素都是暂时的。现在或许是增持特斯拉的好时机,从长期的角度来看,特斯拉仍拥有很多上行催化剂可以让该股摆脱目前的低迷。

毛利率问题是暂时的

对特斯拉持否定态度的看空者经常会提出以下批评:面临其他汽车制造商(既有传统汽车制造商,也有像Rivian(RIVN.US)等电动汽车竞争对手)的竞争,马斯克带来的风险——他总是被太多的商业项目分散注意力,以及高估值。

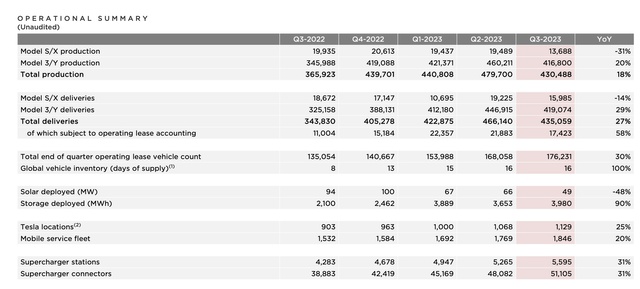

然而,特斯拉最近股价下跌的关键在于其最新的毛利率数据,该数据显示,该公司最近第三季度的盈利环比下滑。特斯拉第三季度毛利率下降至17.9%,同比下降719个基点,环比下降30个基点。这是特斯拉今年决定下调入门级Model 3和Y的价格以刺激需求的结果。

虽然,现在可能会有分析人士认为,随着联邦税收抵免再次向特斯拉电动汽车开放,再加上该汽车制造商的降价措施,再也没有任何时间比现在更适合买特斯拉了。另外,漫长的交付等待期也结束了(在疫情期间,潜在买家可能需要等待数月才能收到特斯拉定制订单;经销商库存也一样保持较低水平)。

但这里还存在一个宏观事实,即需求疲软是宏观环境的一个主要症状。与其他时候的经济衰退不同的是,此次经济衰退对中上阶层收入的打击更大,因为企业普遍裁员,尤其是在科技行业。再加上令人窒息的汽车贷款利率,不难看出为什么特斯拉的小幅降价可能不会让潜在买家动心。

尽管如此,降价不会成为特斯拉的一个常态。在特斯拉最重要的市场之一中国,该公司在今年早些时候降价后,最近再次涨价——当然,这是为了应对成本上升,但这无疑也是一个迹象,表明该公司对中国市场的需求有足够的信心。

并且,特斯拉在实现规模经济的同时,还拥有长期的毛利率优势。此外,锂价(电动汽车电池的核心部件)大幅下跌,随着特斯拉技术的进步,其单位成本也会下降。

总的来说,特斯拉的理想价格可能会是稳定消费者会习惯的水平。随着时间的推移,产量的增长加上电池价格的自然下降,应该会帮助特斯拉恢复到2022年的毛利率水平(甚至更高)。

别忘记汽车以外的业务

在毛利率下降的情况下,不少空头唱衰特斯拉的高估值,这显然是对这家电动汽车巨头的其他业务的忽视。正如大多数消费者所知,特斯拉还涉足了包括太阳能和机器人在内的许多其他业务,但最有希望实现额外盈利的途径之一是建立其超级充电站网络。

截至第三季度末,该公司在美国各地仅有约5600个超级充电站。投资者还应该注意到,该公司在今年早些时候已经向非特斯拉电动汽车开放了超级充电站网络。

押注特斯拉不仅仅是押注这家汽车制造商及其挑战底特律汽车巨头的能力,而是押注整个电动汽车行业、加州承诺到2030年淘汰汽油车销售、其他州/国家制定类似规定的倾向,以及现代消费者对化石燃料价格及其危害的普遍认识。

如今,特斯拉的“服务和其他”业务营收仅占总营收的不到10%,但同比增幅却达到了惊人的32%——这与该公司决定向其他电动汽车开放该充电网络直接相关。

与此同时,正如上图所示,该业务今年早些时候刚刚开始产生可观的毛利润。

新车因素是特斯拉的另一个重大机遇。在过去一个月,特斯拉股价下跌的原因之一是马斯克自己对在该领域的进展似乎持悲观态度。马斯克在第三季度财报电话会议上表示:

“Cybertruck,我知道很多人都对Cybertruck感到兴奋。我也是。我已经开过这部车。这是一部了不起的产品。但我想强调的是,在Cybertruck实现批量生产,然后使Cybertrunk的现金流为正,将面临巨大的挑战。这很正常,因为当你有一款包含大量新技术的产品或任何新车、全新的车辆项目,尤其是像Cybertruck这样不同和先进的产品时,你会遇到与你试图大规模解决的新事物成比例的问题。所以,我只想强调的是,虽然我认为这可能是我们有史以来最好的产品,但它将需要大量的工作才能实现批量生产,并以人们能够负担得起的价格实现正现金流。

所以,我只是想降低对Cybertruck的期望。这是一款很棒的产品,但在财务上,我不知道,或许它需要一年到18个月的时间才能成为一个重要的正现金流贡献者。我希望能有什么不同的方式,但这是我最好的猜测。需求已经超出了预期。我们有超过100万人预订了这辆车。因此,这不是一个需求问题,但我们必须制造它,我们需要以人们能够负担得起的价格制造它,这是非常困难的事情。”

因此,对于马斯克的言论,投资者应该再次着眼于长期。卡车领域的积压/预订是一个需要关注的指标,重型卡车的企业应用也是投资者应该考虑的另一个有利因素。在过去一个月里,Rivian和亚马逊(AMZN.US)的合作关系出现了问题,这也是这家特斯拉竞争对手股价下跌的主要原因之一。想象一下,特斯拉凭借自动驾驶送货车接管零售和物流行业并非不可能,因为特斯拉在这一领域已经拥有领先的经验和信誉。

估值和关键要点

从估值方面看,根据相关统计数据显示,市场对特斯拉的盈利预期范围很广,华尔街分析师预计,该公司2024财年每股收益将在2.27美元-5.85美元之间。市场普遍预期每股收益为3.85美元(同比增长28%,而今年的预期为3.00美元),这将使特斯拉的每股收益无法恢复到2022财年的水平(该公司有史以来最好的一年,每股收益为4.07美元)。市场普遍认为,该公司营收将同比增长22%,至1121亿美元。

与普遍的每股收益预期相反,特斯拉的市盈率为56倍——许多看空者指出,在利率超过5%的环境下,这是不合理的。然而,特斯拉多多少少违背了传统的估值思维,因为该公司拥有如此多的增长催化剂——随着汽车产量的增加带来的规模经济、超级充电网络的增长,以及其他电动汽车品牌对特斯拉在空间、新车和企业进入市场潜力方面的先发优势的依赖,更不用说太阳能/能源和机器人技术了。尽管短期盈利能力下降的风险确实存在,但长期而言,投资者可以对特斯拉持乐观态度。