智通财经APP注意到,随着抵押贷款利率上升和房价创历史新高,可能会终结在疫情期间推动家得宝(HD.US)和劳氏(LOW.US)增长的家居装修支出热潮。

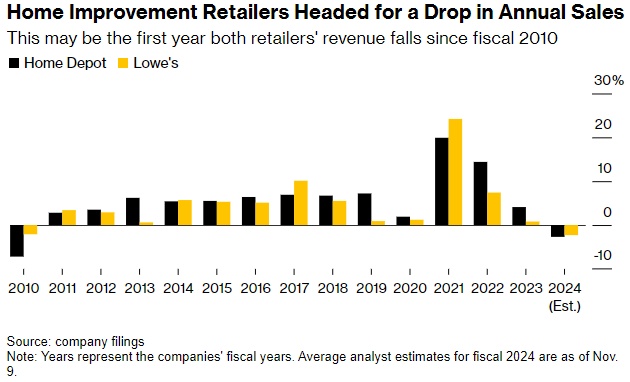

在2020年至2022年期间,两家公司都受益于进行装修的锁定消费者。处于历史低位的借贷成本也刺激了新房购买。现在,随着抵押贷款利率接近20年来的最高水平,以及房屋销售的急剧下降,两家零售商可能公布自2010财年以来全年营收首次同时下降。

这可能是自2010财年以来两家零售商营收首次双双下滑

家得宝和劳氏将分别于周二和一周后公布第三季财报,预计可比销售将连续第四年下滑,整体营收将连续第三年下滑。分析师预计,劳氏当季同店销售额将下降近5%,这将是2009年以来的最大降幅。

以Seth Basham为首的Wedbush分析师在一份报告中写道:“许多数据点——包括竞争对手Tractor Supply和Floor & Decor的糟糕盈利报告——表明,家装零售需求持续承压,10月份的疲软趋势现在更有可能在短期内持续下去。”

由于许多美国人在2020年和随后的大流行年份提前了他们的家装项目和家电购买,因此许多家庭项目在未来几年内都不需要解决。这一趋势也影响了从美泰的所有者惠而浦到百思买等零售商。

分析师Drew Reading表示:“在过去几年里,家庭装修的个人消费占据了钱包的更大份额,随着人们从商品转向服务,这一比例有所回升。”

Reading预计,家得宝和劳氏明年上半年的销售额都将下降,因为可自由支配商品的支出将继续面临压力。上周,Baird分析师下调了对家得宝和劳氏第四季度和2024年全年的预期,指出经济环境放缓,利率可能保持在高位。

恢复正常

可以肯定的是,两家公司的年收入仍远高于2019年的水平,这意味着销售额的下降可能代表着更典型的增长节奏的回归,而不是更深的麻烦。

Telsey Advisory Group分析师Joseph Feldman表示:“长期来看,家得宝应该仍将是零售业的赢家,因为它拥有一流的执行力、数字化实力,加之居家办公的市场,刺激了更多的维护和维修活动。”