本文选自“上海申银万国证券研究所研究报告”,作者张程。

智通财经APP获悉,广州汽车集团股份有限公司(简称广汽集团)成立于2005年6月,广汽集团旗下共有广汽乘用车、广汽本田、广汽丰田、广汽三菱、广汽菲亚特克莱斯勒、广汽研究院等数十家知名企业与研发机构。

上海申银万国证券研究所发表研究报告预期,2018年广汽集团将受益于产品结构改善及盈利水平提升,实现收入利润的稳健增长。申银万国证券采用分部估值法(SoTP),给予公司目标价港币24.00元,鉴于32.6%的上升空间,首次覆盖并给予买入评级。

五大业务齐头并进

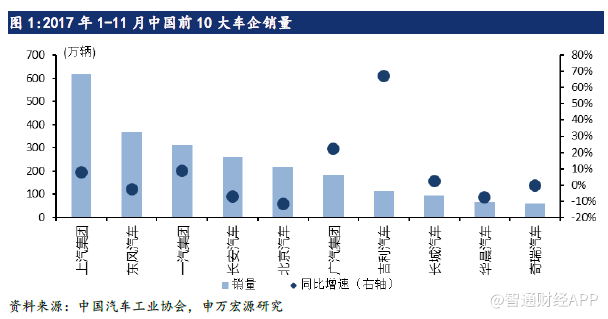

2017年前11个月,公司汽车销量达180万辆(同比增长23%),较行业整体增速高19.4个百分点。与其他大型车企相比,广汽销量增长强劲,公司与国内前五大车企的差距进一步缩小。2017年12月29日,公司宣布2018年计划实现10%以上的汽车销量增长,超出申银万国证券对汽车行业销量同比增长1.7%的预期。因此,申银万国证券预计2018年底广汽有望跻身前五大车企。

申银万国证券认为未来几年广汽将继续发展五大业务,即研发、整车制造、零部件制造、商贸服务及金融服务,重点打造自主品牌,进一步推进自主品牌走向国际市场。公司计划到2020年实现整车产量240万辆,营收超4000亿元,税前利润超500亿元。

得益于自主品牌的爆发增长,广汽乘用车、广汽本田和广汽丰田成为公司三大营收来源,合计占公司2017年乘用车销量的82.8%。申银万国证券预计2018-19年上述三者的销量占比分别达83.7%和83.9%。

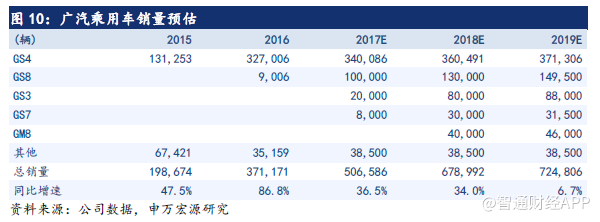

申银万国证券预计公司乘用车总销量2018年将达226万辆(同比增长13.0%),2019年达235万辆(同比增长3.8%)。2018-19年广汽丰田和广汽乘用车有望成为销量增长的主要驱动力,增长动能来自产能扩大以及竞争力强的新车上市,包括第八代丰田凯美瑞、传祺GM8和传祺GS7。相反,受制于产能瓶颈,申银万国证券预计2018年广汽本田销量增速将放缓。

另外,考虑到广汽菲亚特和广汽三菱聚焦专业越野SUV市场,市场需求有限,申银万国证券预计两者今年销量将继续保持低单位数增长。

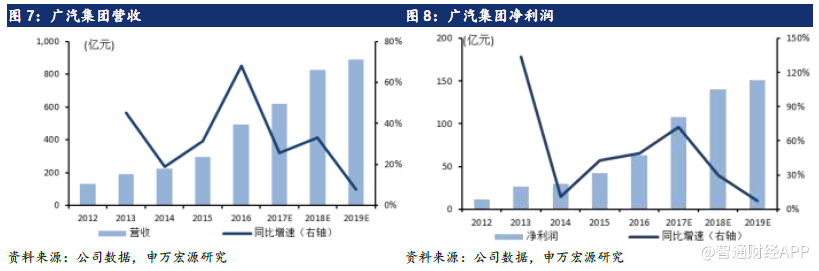

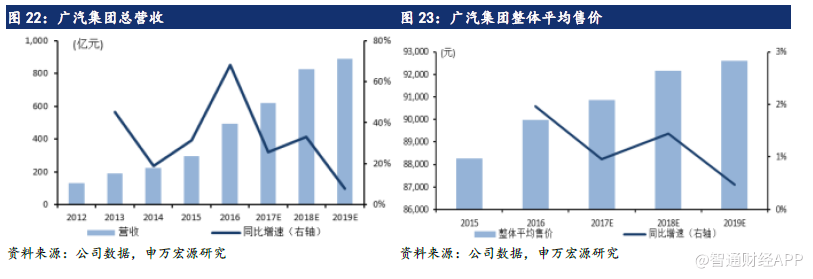

凭借竞争力更强的车型上市以及产品组合优化,申银万国证券预计未来几年公司的三大营收支柱(广汽乘用车、广汽本田和广汽丰田)将保持稳健增长。申银万国证券预计2017-19年公司营收将达620亿元(同比增长25.5%)、825亿元(同比增长33.1%)及890亿元(同比增长7.8%),2017-19年净利润将分别达108亿元(同比增长71.9%)、140亿元(同比增长30.0%)及151亿元(同比增长7.3%)。

自主品牌升级

广汽乘用车成立于2008年7月,注册资本为42亿元。公司自2010年9月一期产能(年产能10万辆)投产后,以自主品牌传祺推出一系列乘用车。17年前11月,自主品牌市场占有率同比上升0.7个百分点至43.4%,主要原因在于自主品牌高端SUV需求扩张。

随着公司品牌打响知名度,过去四年广汽乘用车销量年复合增长率达46.8%,2017年合计销售50.7万辆。申银万国证券预计广汽乘用车将逐步覆盖大中型车型,集中精力研发前沿技术和产品。

受益于GS8产能爬坡,GM8成功上市及GS4中期改款,申银万国证券预期广汽乘用车销量将达到2018年67.9万辆(同比增长34.0%),2019年72.5万辆(同比增长6.7%)。

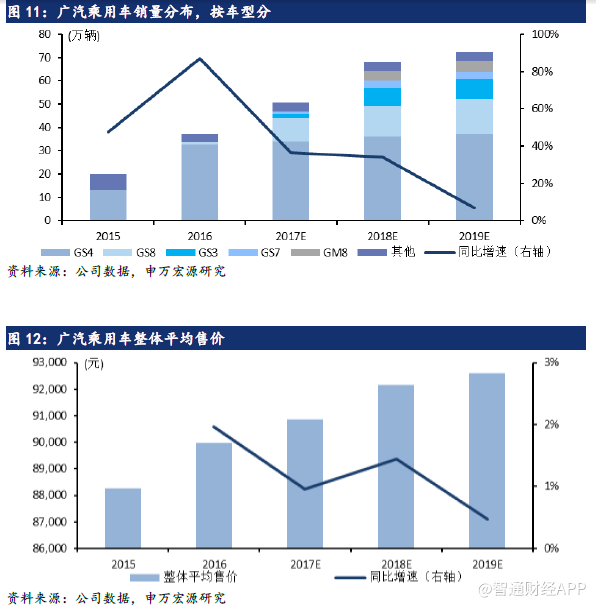

由于大型车的数量增加,公司高端产品(GS8、GS7及GM8)在产品结构中的占比逐步提升,这三款车型的销售比重将从2017年的21.3%升至2018年的29.5%,整体平均售价将同比攀升1.4%至9.2万元。

日系持续发力

日系品牌包括广汽丰田和广汽本田。日系品牌17年前11月销量同比增长12.5%,而韩系、法系品牌销量大幅下滑。申银万国证券预期,由于产品力提升,18年日系品牌仍将获得更多市场份额。申银万国证券预期广汽集团将受益于自主及日系品牌份额提升,实现收入及利润稳健增长。

广汽本田

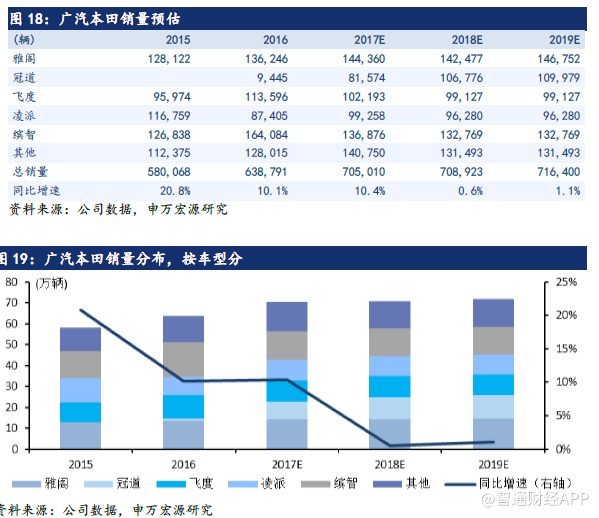

广汽本田(原广州本田汽车有限公司)成立于1998年7月。广汽集团、本田汽车(7267:JP)和本田(中国)投资分别持有广汽本田50%、40%和10%股权。广汽本田拥有黄埔工厂和增城工厂两个厂区,包括三条生产线及一个发动机工厂。截至2017年,广汽本田年产能为60万辆。

本田旗下的车型目前包括SUV冠道,轿车雅阁、缤智、凌派、锋范和飞度,MPV奥德赛,以及新能源汽车雅阁混动。广汽本田大力开发全系列产品,以满足中国消费者日益多样化的产品需求。

得益于冠道(一款极具竞争力的大中型SUV车型)的优异表现,2017年广汽本田总销量达70.5万辆(同比增长10.4%)。尽管订单持续增长,但由于产能利用率已从2016年的106%升至2017年的118%,申银万国证券预计2018年公司销量增速将放缓。2018-19年广汽本田销量有望达70.9万辆(同比增长0.6%)及71.6万辆(同比增长1.1%)。

广汽本田计划在2018年推出第十代雅阁,升级前脸设计和降噪(NVH)系统,具备快背式车顶及安全驾驶系统。申银万国证券预计新车型推出前公司将侧重去库存,因此雅阁销量2018年或将同比下滑1.3%,2019年有望反弹。

广汽丰田

广汽丰田(原广州丰田汽车有限公司)成立于2004年9月,广汽集团和丰田汽车(7203:JP)分别持股50%。公司位于广东省广州市,拥有两条生产线,2017年上半年年产能合计达38万辆。2017年下半年公司第三条产线竣工,2018年产能将增加10万辆。

广汽丰田的车型包括轿车凯美瑞(混动及非混动)、致炫、雷凌及领志,SUV汉兰达及C-HR,以及MPV埃尔法。

申银万国证券认为广汽丰田将受益于丰田的顶尖架构,得以在更短的时间内开发出高性能产品(包括降低油耗、增强汽车动力以及配备高科技行车安全、辅助驾驶和娱乐设备),从而在国内前十大大众市场汽车品牌中立于不败之地。

2014-17年广汽丰田受产能限制,2017年产能利用率达116%。随着2018年总产能扩大26.3%至48万辆,申银万国证券预计其销量2018年为50.5万辆(同比增长14.1%),2019年为52.8万辆(同比增长4.6%)。

财务分析

广汽集团产品结构向高端车型倾斜将推高整体平均售价,加上自主品牌整体销售向好,申银万国证券预计公司2017-19年营收为620亿元(同比增长25.5%)、825亿元(同比增长33.1%)及890亿元(同比增长7.8%)。

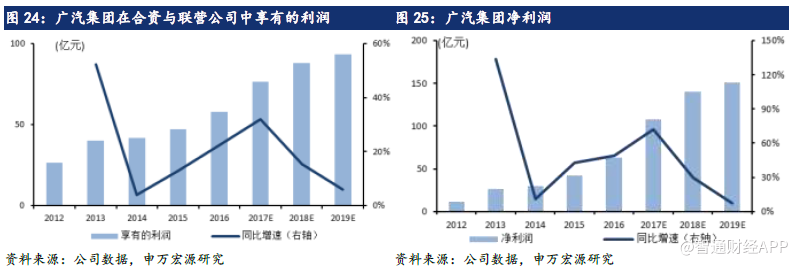

申银万国证券预计广汽集团在合资与联营公司中享有的利润2017年将达76亿元(同比增长32.1%),2018年达88亿元(同比增长15.4%),2019年达93亿元(同比增长6.0%),主要由广汽本田和广汽丰田的销售增长所拉动。

综合考虑,申银万国证券预计2017年公司净利润将达108亿元(同比增长71.9%),2018年为140亿元(同比增长30.0%),2019年为151亿元(同比增长7.3%)。

估值

申银万国证券2018年盈利预估高于市场预估,原因是申银万国证券认为公司将受益于产品结构优化及利润率扩张,而市场预期今年利润率将保持稳定。

申银万国证券将2017年公司业绩超出预期和2018年销量稳步增长视为该股的催化剂,而2018年竞争加剧导致传祺品牌销量低于预期或将是潜在风险。

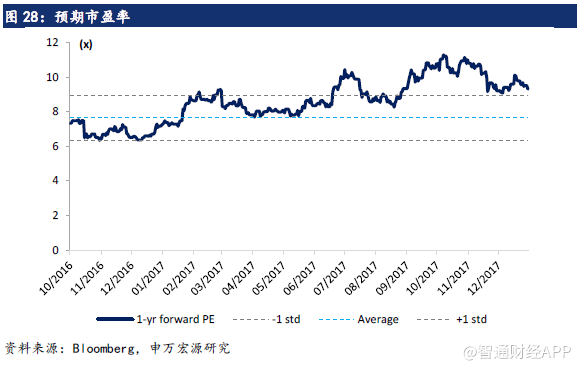

申银万国证券采用市盈率估值计算广汽集团主要子公司和合资公司的价值,并根据分部加总法得出目标价。

汽车行业2018年预期市盈率均值为10倍。申银万国证券采用行业市盈率均值来推估广汽乘用车和广汽本田的价值,系因他们销量及盈利增速有放缓趋势。申银万国证券给予广汽丰田20%的溢价,主要因申银万国证券预计2018年其销量攀升,盈利将大幅增长(同比增长33%)。

鉴于广汽菲亚特2017年3季度以来月销量下滑,申银万国证券预计2018年其增长疲弱,因此给予40%折价,相当于2018年6倍PE(低于均值一个标准差)。尽管广汽三菱2017年销量显著增长,且有望扭亏,但考虑到越野SUV需求有限,申银万国证券仍计入20%的折价。

综合考虑,申银万国证券得出目标价为24.00港元,对应32.6%的上涨空间,因此给予公司买入评级。

(编辑:姜禹)