本文来自微信公众号“王涵论宏观”,作者为王涵,贾潇君,原标题为《6.9%:外需助力,内需回落——2017年4季度宏观数据点评》。

统计局公布2017年12月及全年数据,我们对此点评如下:外需支撑下的GDP增速回升;固定资产投资方面,地方挤水分、基建拖累开始显现;地产销售有回暖,但投资仍冷,政策影响速度但不影响方向。

外需支撑下的GDP增速回升

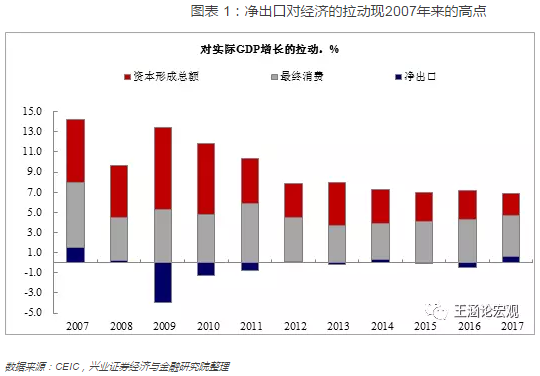

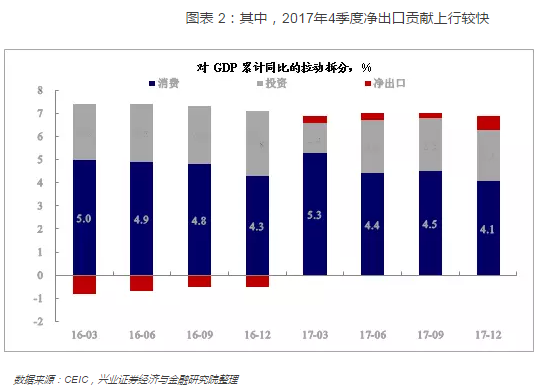

2017年GDP增速6.9%,出现2010年以来首次回升,其中净出口对GDP增速的拉动出现2007年以来的高点0.628%,且对4季度GDP增速拉动更为显著(累计拉动从0.2%跳升至0.6%),指向全球贸易复苏对我国的拉动效应较为明显。

但是,剔除净出口外,2017年代表内需的最终消费与资本形成总共对GDP增速的拉动则降至6.272%,其中最终消费相对平稳,而资本形成的拉动降至2000年来的新低,指向我国经济仍处于结构性调整的过程中。展望2018年1季度,由于美欧制造业PMI的新订单指数纷纷创下新高,意味着外需对我国经济的支撑作用或仍能延续。

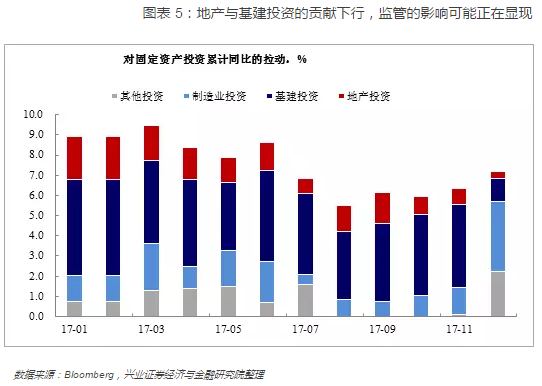

固定资产投资:地方挤水分、基建拖累开始显现

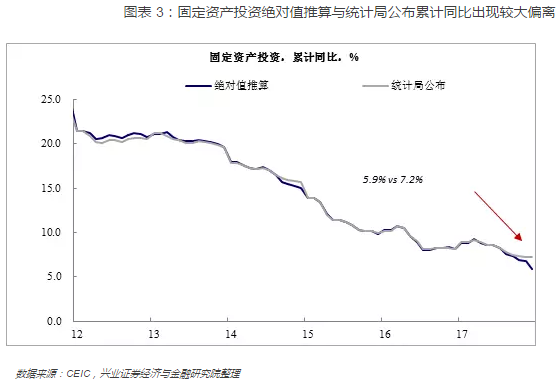

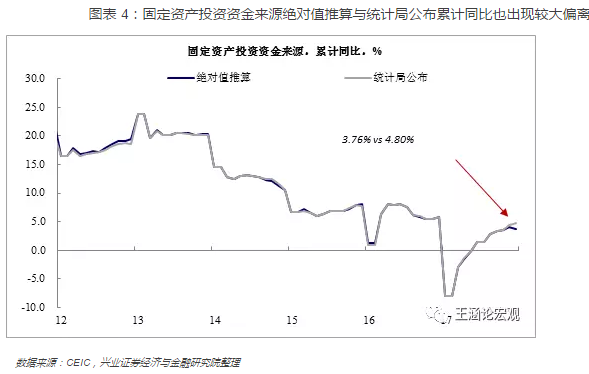

2017年固定资产投资同比7.2%,较2016年的8.1%有所回落。其中值得注意的有两点:

1)数据的偏离。通过绝对额计算的同比数据与统计局直接公布的可比口径同比数据偏离较大(绝对额计算同比低于统计局公布同比),可能的原因在于近期内蒙古、天津等地区统计数据挤水分体现在绝对额中,但统计局公布的同比则基于可比口径计算,已经剔除地方数据修正的影响。

2)基建拖累较大。2017年12月的单月固定资产投资来看,呈现基建、地产投资同比回落,而制造业投资同比反弹的格局,这或与2017年4季度内需偏冷外需偏热有关。特别是,基建投资同比回落幅度较大,或开始体现中央对地方政府项目和融资监管的影响,或也与年底财政额度偏紧有关(固定投资预算内资金累计同比从9.5%降至7.8%)。

我们在2017年海外年报中指出,海外经济较好的时候往往为我国内需调整创造窗口期,因此,预计随着对地方政府融资和投资的进一步规范,2018年基建投资增速将面临较大下行压力。

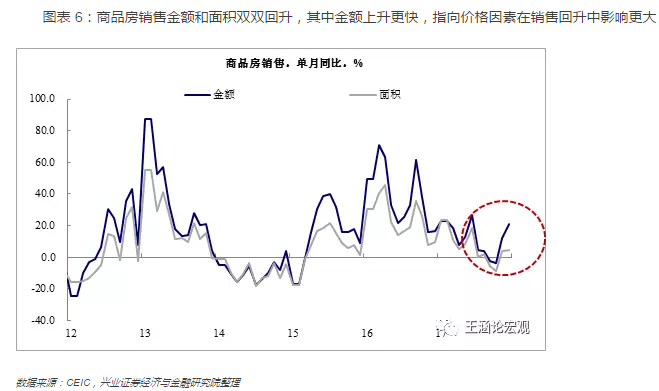

地产:政策影响速度但不影响方向

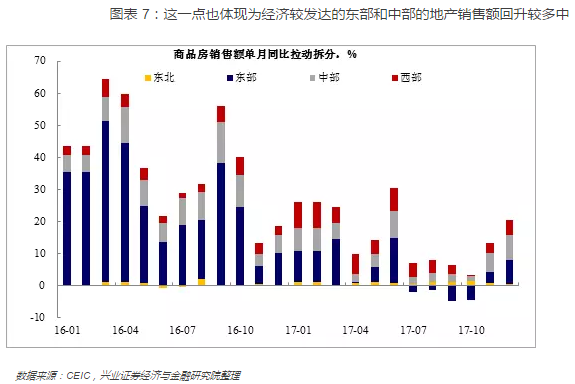

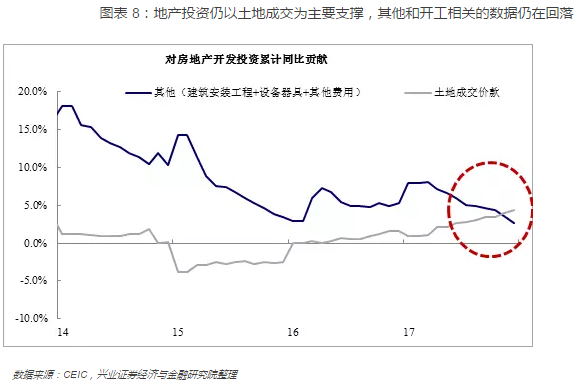

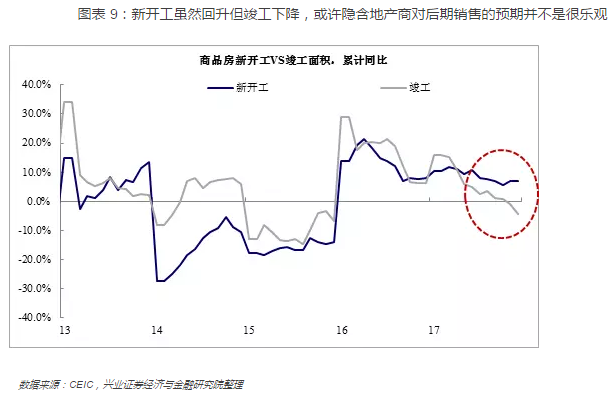

2017年12月商品房销售面积和额的单月同比均有所回升(分别为4.3%和21.2%),其中销售额回升速度更快指向单套房屋销售金额上升,同时从区域数据来看,回升主要集中在东部和西部。尽管销售回暖,但投资仍冷。单月的地产投资同比从4.6%降至2.4%,创年内低点,而从结构来看,主要仍是土地成交价款对地产投资有一定支撑,扣除此项后,同比连续第二个月为负。虽然新开工增速有所回升,但竣工增速连续两个月为负,意味着开发商对未来的销售预期仍然偏谨慎。

我们认为,尽管部分二、三线城市地产政策有所变化,且新开工回升可能对地产投资有一定支撑,但棚改货币化拉动的回落以及按揭利率潜在的上行压力仍会压制地产销售,随之影响开发商的资金来源。地产投资和销售增速短期可能下滑偏慢,但并不改整体趋势。

风险提示:外需出现超预期回落,地产、货币政策等出现放松。(编辑:胡敏)