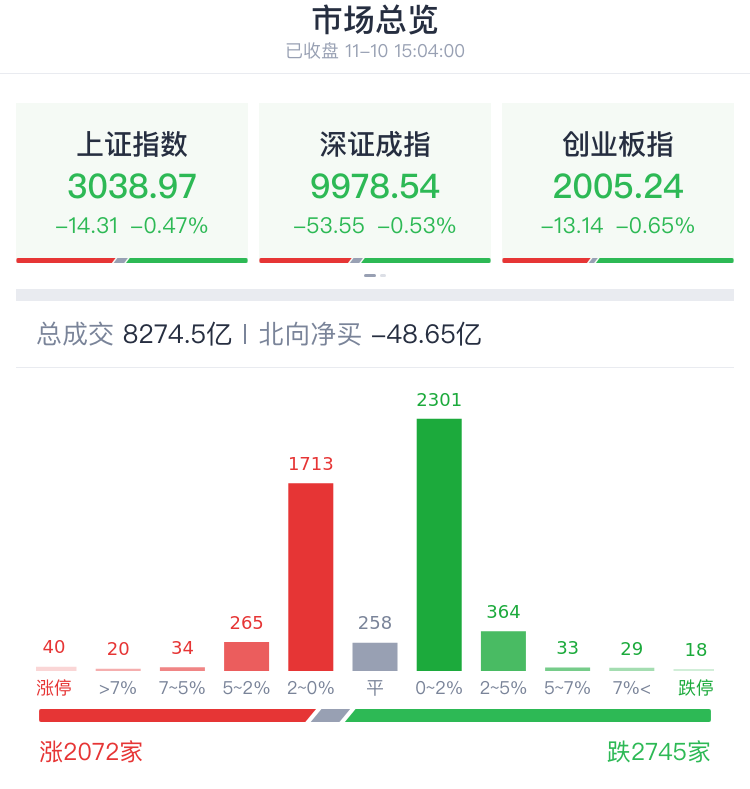

11月10日,A股缩量调整,三大指数均小幅下跌。截至收盘,沪指跌0.47%,报3038.97点;深成指跌0.53%,报9978.54点;创业板指跌0.65%,报2005.24点。

据中证报,市场下跌的原因,可能有以下四个:

第一,隔夜美股大跳水,美联储主席鲍威尔最新表示,如果需要,美联储将进一步加息,以达到将通货膨胀降至2%的长期目标。

第二,有不少网友在提A股的双11魔咒,不过最近两年的11月11日,上证指数都是大涨的。

第三,这两天,名字含“龙”“凤凰”的题材股,以赛力斯为代表的强趋势股,相继出现调整,场内活跃资金心态多少趋于防守。

第四,A股连续反弹,已来到前期平台下沿位置,在没有外力刺激下,遇阻回落也属正常。

其实综合第三点、第四点看,市场只是在化解短期反弹累积的压力和获利盘,支撑市场继续走好的大逻辑没变,这也是上午后来有资金愿意抄底的原因。

盘面上,炒作熄火!高位“龙字辈”、“凤字辈”概念股继续重挫,锋龙股份、上海凤凰、龙溪股份、龙版传媒、龙洲股份、腾龙股份等多股跌停;光伏、算力、传媒、汽车整车等板块跌幅居前。

市场下跌之下,燃气股集体走强,东方环宇、德龙汇能涨停;医药商业等医药股拉升,一心堂涨停;存储芯片概念一度冲高,力源信息、好上好涨停;煤炭、电力股尾盘异动,云煤能源涨停。

焦点股方面,顾家家居复牌一度涨停,消息面上,美的集团创始人何享健之子何剑锋103亿元入主顾家家居。

总体上,两市个股跌多涨少,下跌超3000家,市场成交额8275亿元,较昨日缩量1350亿,北向资金净卖出超48亿,本周累计减仓近80亿元。

展望后市,中原证券认为,未来股指总体预计将维持蓄势震荡格局。

热门板块

1、医药商业板块走强

医药商业板块震荡走强 ,一心堂涨停,健之佳、老百姓、益丰药房、大参林等跟涨。

点评:消息面上,日前上海相关部门已经与饿了么、美团平台联系,试点互联网药店医保支付工作,有几十家药店纳入范畴。东北证券研报认为,龙头药房密集布点的城市,O2O进一步强化龙头市占率。此次医保对接O2O买药后,大型连锁药房或将进一步抢占O2O市场份额,强化大型连锁药房竞争优势。

2、燃气板块拉升

燃气板块震荡拉升,东方环宇、德龙汇能涨停,蓝天燃气、美能能源、胜通能源、新疆火炬等拉升。

点评:近期由于天然气价格不断上涨,叠加需求旺季来临,重庆、内蒙古、湖南等多地发布天然气终端价格上调的通知。此外招商证券发布研究报告称,价、量双重利好,燃气公司盈利能力有望持续回升。

3、存储芯片股冲高

半导体板块震荡冲高,存储芯片方向领涨,力源信息20%涨停,好上好涨停,佰维存储、香农芯创、朗科科技等冲高。

点评:消息面上,据财联社援引媒体消息报道,业内人士称,存储厂商近期严格控制出货,下游内存模块厂几乎抢不到货,NAND晶圆的报价频率从此前的逐季报价,缩短至如今的逐日报价。此外,有消息称,英伟达将推出三款针对中国市场的AI芯片,以应对美国的最新芯片限售令。

4、龙凤概念持续重挫

“龙字辈”、“凤字辈”个股继续退潮,锋龙股份、上海凤凰、龙溪股份、龙版传媒、龙洲股份、腾龙股份等多股跌停,龙韵股份、安徽凤凰、凤凰航运、太龙药业等大跌。

点评:消息面上,近日多家“龙字辈”公司发布公告提示风险。截至目前,包括龙韵股份、天龙股份、天龙集团、腾龙股份、龙头股份、龙版传媒、威龙股份、龙溪股份、锋龙股份、太龙药业、龙宇股份在内的11家“龙字辈”概念股均已披露公告提示股价异常波动及投资风险。

机构观点

展望后市,中原证券认为,未来股指总体预计将维持蓄势震荡格局。

华泰证券:市场情绪和景气度有望持续修复,关注券商板块增长潜力

华泰证券指出,11月8日,沪深交易所有关负责人就优化再融资监管安排相关情况答记者问,明确此前证监会优化再融资监管安排的目的、思路、具体举措、限制不适用情形及衔接安排等。此次优化既充分考虑投融资两端的动态平衡,对上市公司再融资进行从严从紧监管,又兼顾保障上市公司合理融资需求和支持实体经济发展的需要。此次表态,表明又一活跃资本市场政策正式落地,向市场传达积极信号。市场情绪和景气度有望持续修复,建议关注券商板块增长潜力。

中原证券:未来股指总体预计将维持蓄势震荡格局

中原证券认为,两市周四成交量9624亿元,处于近三年日均成交量中位数区域。在当前位置,推动市场企稳的积极因素越来越多,市场有望逐步转暖。未来股指总体预计将维持蓄势震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议投资者短线关注汽车、光伏设备、煤炭以及电力等行业的投资机会。

中信建投:药店行业经营环比改善,具备配置机会

中信建投指出,药店行业经营边际改善预期较强。门诊统筹短期边际优化,长期促进门店增长。短期来看,统筹门店整体引流效果较为明显,有望加速收入增长,而且由于现阶段处方外流速度仍然较慢,药店短期毛利率压力有限。中长期来看,统筹门店定位会更类似于医保门店,头部药店具备优秀的关联销售能力以及明显的规模效应,毛利额及ROE水平有望持续提升。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。