顶着“小酒馆第一股”光环上市的海伦司(09869)登陆港股时有多风光,现在就有多落寞。

时间拨回到2021年,彼时海伦司曾在招股书中豪言至2023年公司旗下酒馆数量要达到2200家。如今2023年行至尾声,海伦司的门店数量却在“低位回撤”,当年设想的美好蓝图恐怕将化为泡影。

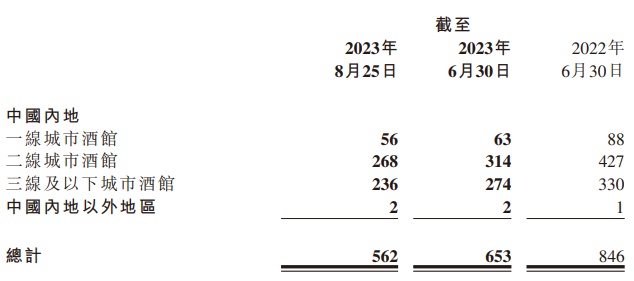

最新的数据显示,截至今年8月25日,海伦司在全球的酒馆数量合共562家,这一数据在今年6月30日时还停留在653家,而去年6月30日时则达到了846家。换言之,在过去1一年多的时间里,海伦司净闭店数量接近300家。

汹涌的闭店潮之下,海伦司的业绩和股价也节节败退。智通财经APP注意到,11月9日,海伦司股价延续跌势,截至当天收盘,海伦司报收5.7港元,跌幅6.25%。而今年以来,海伦司的累计跌幅俨然达到了61.21%,由此可见资本对于公司的前景充满了疑虑。

收入“急刹车”盈利暂时脱困

作为资本市场上稀缺的小酒馆概念股,海伦司披露上市计划之后便一直受到多方关注。

然而,对于志在讲好资本故事的公司而言,上市只是一小步,实现可持续的高质量发展才能真正打动资本。而从海伦司上市以来的表现看,公司的发展显然较外部的期望值相去甚远。

以海伦司最近一个完整年度的财务数据为例,2022年该公司的收入和归母净利润分别为15.59亿元(人民币,单位下同),同比下滑了15.05%;而归母净利润更是仅为-16.01亿元,深陷巨亏的“尴尬”之中。

在年报中,海伦司将自身的业绩倒退主要归于外部因素的干扰,即疫情反复对其旗下的酒馆经营形成了不小的冲击。这一年里,海伦司新开了179家酒馆,关闭194家酒馆,至年底酒馆总数为767家。

除了以关闭大量门店来应对外部环境的考验,同时海伦司也开始探索转向特许经营的新型合作模式。

然而令人遗憾的是,进入2023年后,即便外部不利因素已有所消减,但海伦司的业绩依然没有显著改善。23H1期间,海伦司的收入萎缩了18.73%至7.1亿元,但好在归母净利润重新回正,达到了1.57亿元。

不过值得注意的是,海伦司盈利能力的好转似乎是以放弃规模为代价。上半年里,公司的闭店数量达到了139家,降幅可谓惊人。

与此同时,或许是为了保住岌岌可危的门店数量优势,海伦司进一步朝着平台型公司转型。2023年6月,海伦司启动了“嗨啤合伙人”计划。在海伦司看来,“嗨啤合伙人”酒馆具有投资成本低、运营费用低、单店坪效高、氛围体验佳等优势,可以吸引社会优质资源入局,从而帮助公司层面尽快布局市场优质点位。

据了解,海伦司合伙人的门店模型实现了成本效率和体验的平衡,不仅有效降低了门店的前期投资,还在追求更低的成本的同时做到了更精准的选址和更高的门店日销,进而改善了门店利润。不过考虑到这一模式才刚刚推出,未来借助加盟模式海伦司究竟能释放多大的增长动能,恐怕也只能留待时间来给出答案了。

但就眼下而言,缩减直营店、押注加盟店铺的思路确实取得了阶段性成果。上半年,海伦司的利润结构整体有所改善,毛利率达到了72.3%,同比提升了6.3个pct;费用方面,期内人工费用占收入比重为23.9%,同比下降19.6个pct,使用权资产折旧,物业、厂房及设备折旧费用率分别为8.6%和8.3%,同比口径下优化了9.4个pct和1个pct。

股价难掩颓势资本“用脚投票”?

虽然面对发展窘境海伦司正努力尝试讲出新的增长故事,但结合公司近期的股价表现来看,投资者对此似乎并没有“买账”的打算。

就在不久之前的10月19日,海伦司盘中触及5.05港元,刷新了上市两年多来的新低。虽然在此之后借着港股大盘回暖,海伦司的股价也有所反抽,但11月9日该股再次放出大阴线,收盘股价较历史新低也已相去不远。

值得一提的是,此前为止住股价跌势、提振市场信心,海伦司方面还公布了回购股份的计划,公司拟回购至多1.27亿股股份。而结合近期的公告来看,海伦司也确实已经在源源不断地回购自身公司的股票,不过效果似乎不尽如人意。

在基本面未现明显利空,且公司源源不断的回购股份的情况下,海伦司股价依然跌跌不休,这背后的底层逻辑大概还在于市场对于公司的后市前景并不乐观。

首先从大背景来看,由于消费整体依然处于修复通道上,年轻人对于下酒馆的消费意愿和消费能力或许依然需要一定的时间才能回升。

而回看海伦司自身,公司目前也处在战略转型期间,在直营模式明显撞到瓶颈同时加盟模式的长期影响未明的情况下,公司的收入何时触底回升以及盈利能力能否持续抬升均具有较高的不确定性,现阶段投资者缺乏做多的信心也不难理解了。

另外颇有些黑色幽默的是,其实在上市之前海伦司就曾淌过加盟模式的水,但后来或许是出于迎合资本市场喜好的原因,公司在上市前夜已将所有的加盟店均转为了直营店。彼时,海伦司还对外宣称直营模式下酒馆的服务和经营标准具有高度统一性,因此更有利于商业拓展。

如今辗转多年,海伦司虽然早就如愿登陆资本市场,但股价却在新低的路上越走越远,而商业模式又兜兜转转回到了直营和加盟相结合的老路上,只是不知道这一次海伦司还能否再让投资者“怦然心动”?