本文选自“克而瑞地产研究”微信公众号,作者“CRIC研究”。

今天下午,国家统计局公布了2017年1-12月全国房地产行业的各项数据,在调控层层升级的背景下,商品房销售面积、金额仍双创新高,逼近17亿平米,超13万亿元;土地购置面积增速也由负转正,一、二线土拍火爆热潮蔓延至三四线城市,地价“水涨船高”;与之形成鲜明对比的是,房地产开发投资增速、新开工面积增速都有放缓的趋势,商办库存风险依旧。

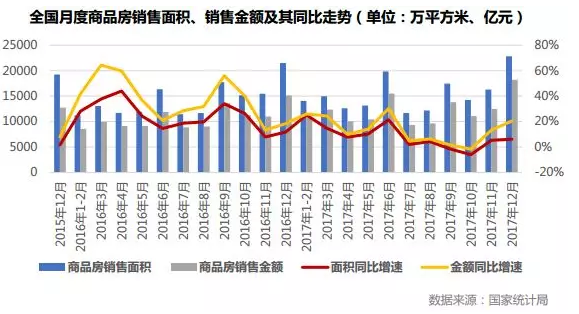

全年商品房销售规模近17亿方或超13万亿元 热点城市房价涨势依旧

2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。其中,住宅销售面积增长5.3%。商品房销售额133701亿元,增长13.7%,增速提高1个百分点。其中,住宅销售额增长11.3%。

CRIC点评

2017年商品房销售面积、销售金额再创历年新高,同比分别增长了7.7%和13.7%。从单12月来看,商品房销售金额同、环比齐涨,分别上升了21%和46%;而销售面积也有了稳步提升,同比微增6%,环比也增长了40%。

纵观2017全年,商品房销售面积、金额增速自年初以来逐月下滑,至年中受企业集中备案和业绩冲刺等因素,小幅拉升;而步入下半年以来,随着热门城市“四限”政策的持续加码,投资需求受到抑制,商品房成交规模也随之降低,直至年末才呈现出“翘尾”行情,成交热度有了显著回升。究其原因,无外乎以下几点:

一方面供应量大增带来了购房需求释放,在前期严密的政策调控下,许多城市的供应成交已经连续数月低位运行,各地政府为了稳定房价,许多前期该批未批的预售证审批流程都在不断加快;另一方面12月,房企也加紧冲刺业绩,许多中小房企都在积极加强新盘入市;此外,源于备案“堰塞湖”效应,部分前期销售的楼盘在年末集中备案也造成了“翘尾”现象加剧。

结合统计局今日公布的2017年12月70个大中城市住宅销售价格变动情况,仅一线城市新建商品住宅同比涨幅回落,12月份比11月份回落了0.1个百分点,三线基本持平,二线甚至涨幅有扩大的趋势。事实上,15个一线和热点二线城市中8个(上海、天津、南京、无锡、济南、郑州、武汉、成都)在年末都实现了新建商品住宅价格指数同、环比齐涨,市场成交热度可见一斑。由此我们不难推断,“控房价”依然是未来一段时间的调控重点,一旦政策有所松动,各地市场势必会呈现爆发性反弹,为了维持房地产市场的平稳,政府这只“看得见的手”仍将在未来一段时间持续发挥作用。

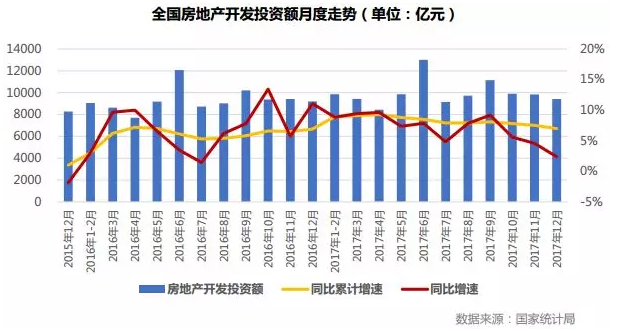

房地产开发投资依旧疲软,12月投资额环比持平,累计增速持续下行

2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为68.4%。

CRIC点评

2017年上半年,房地产开发投资额超预期增长,其增速在2015年降至1%的“冰点”后,在2016年逐步回升,2017年上半年增速持续冲高,前4月累计增速达9.3%,创近两年新高;自此之后,开始缓步下行,2017年累计同比增速定格为7%,较1-11月份回落0.5个百分点。调控政策层层升级是压制开发商新开工动能和意愿的主因,一方面,“限价”条件下,前期部分高价地块普遍面临“高价拿地、低价卖房”的窘境,开工上市意味着亏损;另一方面时至年末,房企主要任务在于业绩冲刺,控制运营成本支出以“美化”报表,开发投资意愿并不强烈。

总体来看,2018年楼市调控政策“不放松”、需求端各类不利因素依旧存在,加之企业融资受阻、居民去杠杆、开发贷款等收紧,将会对开发投资增速造成负面影响,预计2018年1-2月的开发投资额仍将保持低位,可能在下半年部分资金实力薄弱的中小房企也会做出“妥协”,加紧开工加快周转,投资开发增速也会存在小幅回升的可能。

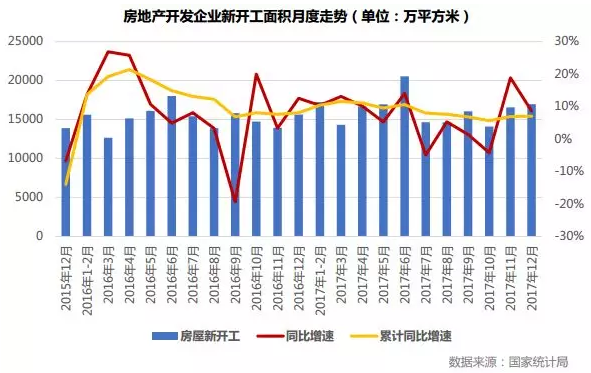

12月新开工面积同、环比增长均不足10%,土地购置增速小幅回落

2017年,房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。其中,住宅新开工面积128098万平方米,增长10.5%。

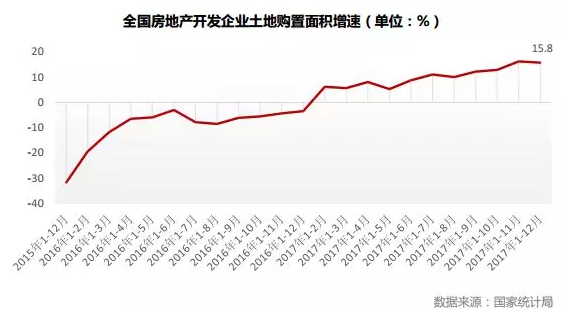

2017年,房地产开发企业土地购置面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点;土地成交价款13643亿元,增长49.4%,增速提高2.4个百分点。

CRIC点评

12月,新开工面积同、环比增长均不足10%,2017年累计同比增速仅为7%,呈现出低位波动,这主要源于一方面2016年所获得的高溢价地块一般都处于房价较高的核心一、二线城市,这些城市往往也是2017年政府“控房价”的重点区域,部分区域“限价”甚至直逼地块拿地楼面价,延迟开工无疑的房企“以时间换空间”的一种博弈;另一方面在各类融资门槛提升、限购限贷等政策调控的层层“围堵”下,房企更加注重去库存和现有项目的资金回笼,新开工的意愿并不十分强烈。未来新开工量的变化仍取决于有效的、可开工的平价土地供应,若后续政策调控没有放松,预期2018年1-2月新开工面积增速仍将维持低位运行。

此外,2017年全国土地购置面积增速为15.8%,较1-11月回落了0.5个百分点,但仍旧维持在高位,房企投资热情不减。值得关注的是,国家也在积极发展租赁市场,各地政府也在响应号召,大力推进租赁住房用地的入市,后期随着土地供应的不断增加,土地购置面积也将继续保持增长态势。

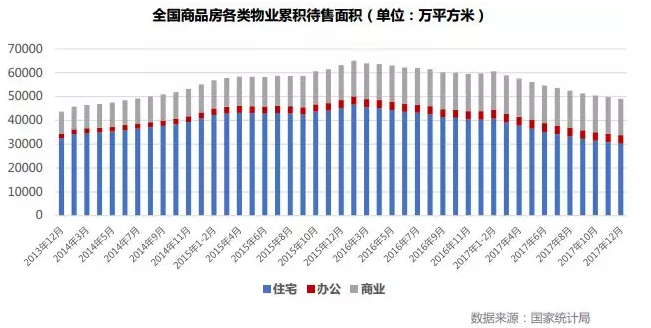

商品房待售面积降速趋缓,住宅减少而办公库存增加,风险不容忽视

2017年末,商品房待售面积58923万平方米,比11月末减少683万平方米。其中,住宅待售面积减少670万平方米,办公楼待售面积增加118万平方米,商业营业用房待售面积减少215万平方米。

CRIC点评

本月销售面积稳步增长,促使商品房的待售面积稳步下降,比11月末减少670万平方米,库存量仍处于下降通道过程中。其中,住宅待售面积约3.02亿平方米,较2016年末下降了约1亿平方米,去库存效果显著;对比之下,商业和办公物业的库存量虽有不同程度下降,但基于存量基数大且销售困难,未来多渠道去库存的道路依旧漫长,销售的风险不容忽视。

(编辑:姜禹)