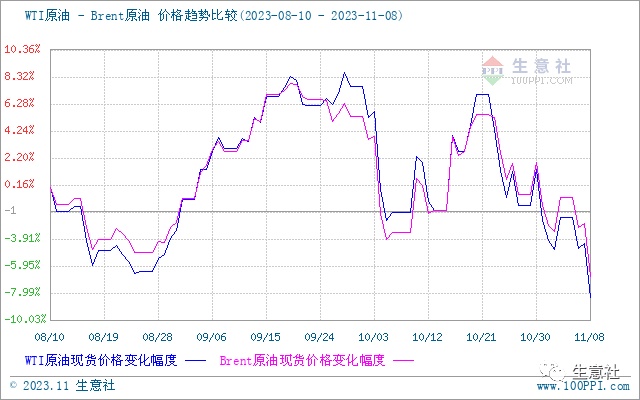

智通财经APP获悉,生意社发文称,11月7日,国际原油期货大幅下跌。美国WTI原油期货主力合约结算价报77.37美元/桶,跌幅为3.45美元或4.3%;布伦特原油期货主力合约结算价报81.61元/桶,跌幅3.57美元或4.2%。油价跌至最近三个月低点,主因美联储鹰派表态引发需求担忧,以及供应紧张情绪缓解。

美联储多位官员鹰派表态 加息预期压制未来需求

周二美联储官员讲话引发普遍市场关注,进而判断美联储未来的政策动向。美联储理事Christopher Waller和明尼阿波利斯联储银行行长Neel Kashkar均发表鹰派讲话,意在对当下美国通胀水平仍感到担忧,表示美联储未来仍可能会加息。受此影响,美元上涨,以美元计价的大宗商品原油、黄金等价格承压。

产油国OPEC出口量增长

据市场消息显示,周二瑞银分析师Giovanni Staunovo表示,石油输出国组织(OPEC)出口回升给油价带来压力。由于中东地区季节性内部需求下降,导致其出口份额增加,数据显示,OPEC原油出口自8月触及低位以来增加了约100万桶/日,这在一定程度上缓解了此前市场对中东地缘局势紧张引发的供应趋紧的压力。

EIA报告数据喜忧参半 需求前景渺茫

美国能源信息署(EIA)周二发布报告《短期能源展望》。报告显示,今年美国原油产量的增幅将略低于此前的预测,同时需求将下降。EIA的报告对未来需求前景表现担忧,这成了拖累油价下行的重要原因。具体来看,EIA的《短期能源展望》中上调2024年全球石油需求增长预估8万桶/日至140万桶/日。但在月度预估中,该机构下调2023年石油需求增长预估30万桶/日至146万桶/日。

外需疲弱制约出口回暖

需求端来看,中国经济需求保持增长势头,10月原油进口出现强劲增长,数据显示,中国10月份原油进口4.73亿吨,同比增加14.4%。但商品和服务总出口的萎缩速度快于预期,10月份中国出口1.97万亿元,同比下降3.1%,这表明外部环境仍存在不确定性,主要出口地欧美市场的经济状况堪忧,这同时也会影响中国经济前景。

后市展望

生意社认为,近期市场受中东地缘局势紧张影响表现出一定疲态,中东地区原油供应短期未受到明显影响。市场焦点逐渐转移到美联储加息可能带来的需求前景弱化。供需两方多空交织,短期内,供应端不确定性因素较多,中东局势仍给市场带来供应溢价。同时,OPEC+的沙特和俄罗斯延续减产,供方利好仍未出尽。但需求端会平抑供应的利好,未来供应风险溢价会继续被压缩,原油交易逻辑仍是供需博弈,市场会延续震荡局面。