本文来自东财证券的研报《阳光纸业(02002)动态点评:业绩预增约200%》,作者为东财证券分析师张加代。

智通财经APP获悉,1月16日晚,阳光纸业(02002)发布正面盈利预告称,根据公司2017年度的管理账目及目前可得其他资料作出的初步评估,预期2017全年股东应占综合溢利将同比增长200%左右。公司认为综合溢利净额的大幅增长主要来源于纸品销售价格和毛利的提高,以及政府补助的增加。

公司2017年度实际期末业绩仍在审定中,本次盈利预告尚未经本公司核数师确认、审阅或审核或经本公司审核委员会审阅,公司预期2017年度报告将在2018年3月刊发。

东财证券发表研报称,阳光纸业是其海外原材料行业2017年四季度重点看好标的之一,东财证券维持对阳光纸业的“买入”评级,目标价3.7港元不变。

三大逻辑支持公司未来发展

东财证券强烈看好公司未来的发展机会,主要有以下逻辑支持:

1)阳光纸业年造纸产能约130万吨,在中国(涂布)白面牛卡纸细分市场行业的具有领先地位,并已成为全球最先进的预印产品基地。旗下“上海王的实业”独创互联网包装平台模式,整合全国包装厂资源,未来助力公司转型升级成为新概念包装提供商。

2)新政策带来长期的机会。从环保政策、废纸进口配额管理、排污许可、政府补贴等多因素对于库存量大和议价能力强的规模造纸厂形成直接利好。“强者恒强”龙头纸企盈利和市场份额有望持续提升。

3)未来高档包装旺盛需求和企业份额提升将迎来业绩的“双击”,公司全产业一体化布局盈利具有可持续性,前景不容小觑。

2017年业绩预增约200%

由于纸品销售价格和毛利的提高,以及政府补助的增加,公司预计2017全年归属母公司净利润同比增长200%左右,约至人民币3.69亿元。东财证券曾测算过公司2017下半年纸品的实时吨毛利,基于产品组合提价15%,废纸成本提升20%,预测实时吨毛利约为1100-1200 元/吨(2017上半年为987元/吨)。

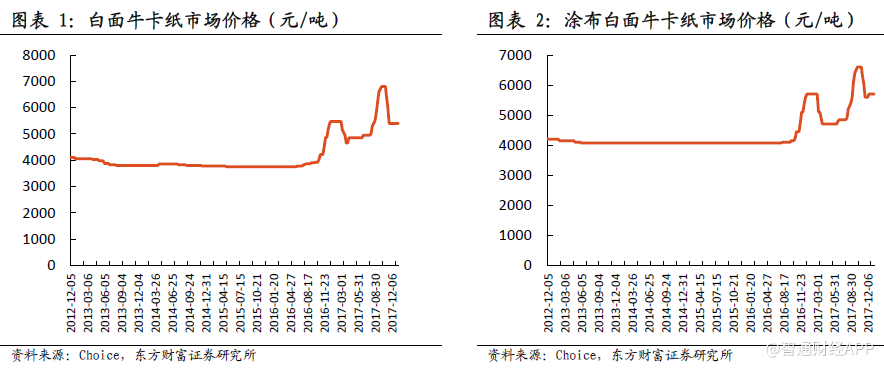

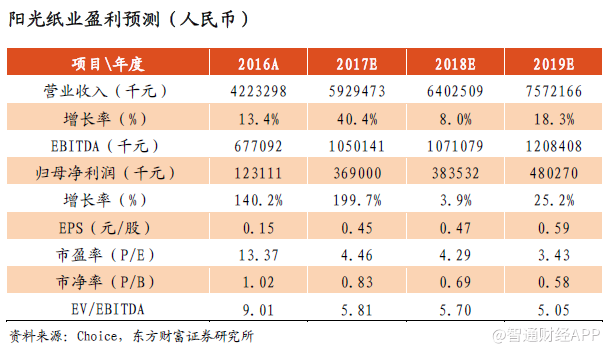

根据最新Choice数据显示,截止2018年1月10日,白面牛卡纸市场价约5400元/吨,涂布白面卡牛纸市场价约为5700元/吨。

2018年公司进口废纸额度或在本月内取得

2017年12月25日,环保部公示2018年第一批固体废物原料进口许可证获批名单。首轮名单一共获批15家废纸利用企业,总核定废纸进口量约226.57万吨,与去年首批名单对比,获批纸企数量减少约88.46%,获批进口废纸额度减少约91.33%。

东财证券认为,进口废纸配额管理趋严的逻辑得到实际验证,2018年的获批额度里已完全取消混合废纸。配额管理趋严叠加取消混合废纸之影响,大型纸企对原料的掌控能力进一步巩固加强。另根据东财证券与公司的联系,公司预计今年自身进口废纸的配额大概率将于本月内取得。

基于以上,东财证券上调阳光纸业2017年归母净利润至3.69亿元,2018年、2019年利润暂时不调整。维持对阳光纸业的“买入”评级,目标价3.7港元不变。

风险提示:业绩受原材料和白面牛卡纸价格变动影响较大;阳光王子扩产计划的不确定性;中国的环保政策风险等。(编辑:胡敏)