智通财经APP获悉,高盛研究报告称,对内银今年经营状况维持正面看法,预期四大银行及股份制银行净息差今年进一步复苏,内银资产负债表继续分配到较高息资产及为贷款/资产重新定价,相信2018-20年平均而言内银股净息差可改善17个基点。

该行称,因应企业盈利改善以及宏观经济展望稳定,故资产质素可维持良好,不良贷款形成减慢,支持信贷成本维持稳定。

该行表示,自去年3月起,研究的H或A股银行股已平均上升了22%及26%,但估值仍与历史的区间底部相若。基于经营环境改善,该行相信内银股理应获得更高的估值。

该行将平安银行、建行(00939)及招行(03968)评级上调至“买入”,当中首选平安银行。

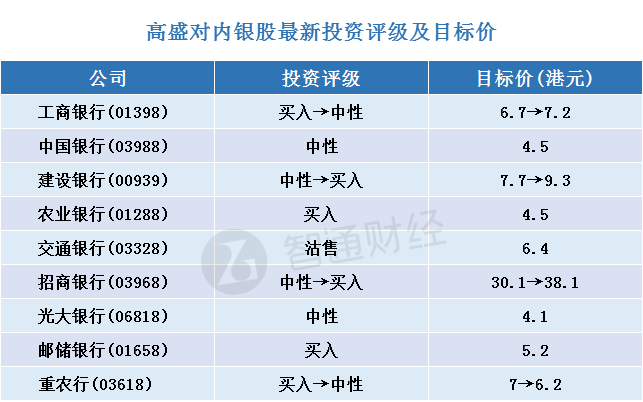

智通财经APP整理,高盛对内银股最新投资评级及目标价如下表: