“药明系”上市版图即将再添一员。

智通财经APP注意到,据港交所10月29日披露,从事ADC等生物偶联药物的CRDMO企业药明合联生物技术有限公司(简称“药明合联”)通过港交所主板上市聆讯,摩根士丹利、高盛、摩根大通为其联席保荐人。这距离公司首次递表仅过去不到四个月的时间。

值此之际,市场不禁好奇,即将成为“药明系”第四家上市公司的药明合联有哪些亮点呢?

营收净利翻倍增长,盈利能力略显波动

据招股书显示,公司成立于2020年12月,专注于从事抗体偶联药物(ADC)等生物偶联药物合同研发生产服务(CRDMO)。生物偶联药物除用于治疗肿瘤外,还不断扩展治疗领域至自身免疫性疾病、传染病、代谢紊乱疾病等,具有较大的应用场景。

目前,公司已成功建立一个专注于生物偶联药物的全面一站式平台,其中包括生物偶联药物、单克隆 抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及优良生产质量管理规范 (“GMP”)生产。

近年来,药明合联的市占率持续攀升。据弗若斯特沙利文的资料,按2022年的收入计,公司位居全球ADC外包服务市场第二位,市场份额已由2020年的仅1.8%增涨至约9.8%。

行业地位攀升的同时公司业绩也持续向好。2020年、2021年、2022年及,药明合联的收益分别为9635.3万元(人民币,下同)、3.11亿元、9.90亿元,年复合增长率高达220.61%。同期,公司分别录得净利润2629.9万元、5493.0万元、1.56亿元,年复合增长率也高达143.34%。

而在2023年上半年,公司业绩进一步增长。期内收益为9.93亿元,同比大增201.57%;净利为1.77亿元,同比增长80.34%。值得注意的是,公司今年上半年营收净利已超2022年全年水平,且6成左右的营收均来自海外市场。

此外,公司进行中的整体项目以及公司的客户规模也实现快速增长。截至2023年6月30日,公司共有110个进行中的整体项目,其中30款ADC候选药物从发现阶段进入CMC开发阶段。与此同时,报告期内公司的客户数量分别为49名、115名、167名及169名,持续增长。

当然和所有CRDMO一样,其由于大多数进行中的项目处于早期阶段,面临较高的试验失败风险,若这些项目无法进入后续开发阶段,其将面临较高的客户流失风险。

除此之外,智通财经APP还注意到,相对于高增的业绩表现,公司的盈利能力却显得不太稳定。2020年、2021年、2022年以及2023年上半年,公司毛利率分别为8.4%、36.5%、26.4%、23.1%,可见药明合联在报告期内的毛利率水平波动较大。对于毛利率的波动,公司表示2022年以来,随着抗体中间体生产方面的外包成本占比增加,导致了期内毛利率的下滑。

具体来看,其实早在2013年公司就已在药明生物的BCD事业部中运营,随着2018年开始建设制造设施,公司在此期间主要提供生物偶联药物服务。公司于2021年业务规模增长、生产设施增产及服务效率提高,产生更大规模经济效益,这带动了公司盈利能力的提升。而2021年下半年以来,药明合联开始独立实体运营,并扩大了服务范围,目前公司主要从事就生物偶联药物提供一站式及全面综合的CRDMO服务。在服务范围扩大的同时,公司抗体中间体生产方面的外包成本占比增加,公司的人工成本及间接生产成本及间接费用也受到影响,进而导致了毛利率的变化。

行业赛道爆发在即,药明合联持续加码

药明合联所处的ADC市场,无疑是当今最火热的赛道之一。

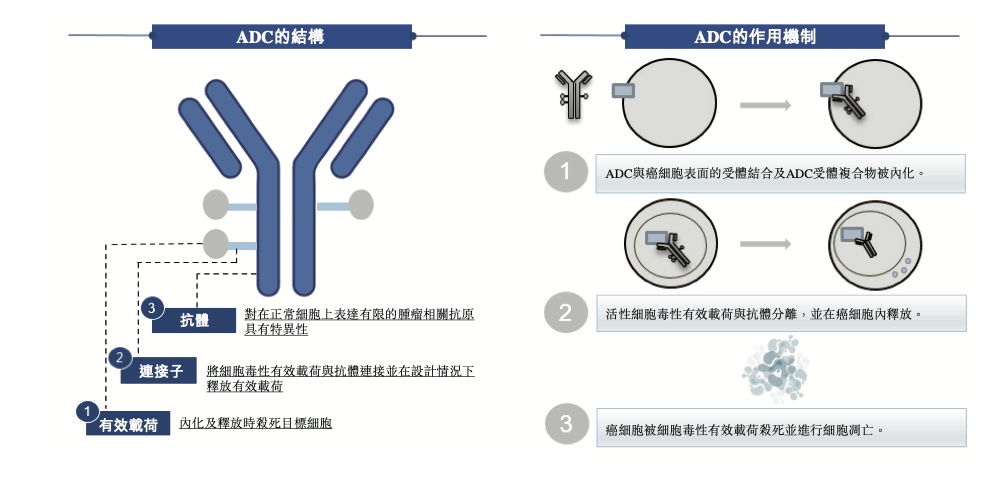

智通财经APP了解到,ADC是抗体药物偶联物的简称,是指将高选择性的抗体和强力细胞毒药物通过连接链共价偶联而得的新型生物药,通过一个化学连接子将具有细胞毒性的小分子药物(即有效载荷)共价连接(亦称为偶联)至生物成分(即抗体)上。因此,ADC旨在兼具抗体的靶向选择性和高效细胞毒性小分子药物的细胞杀伤力。这种组合设计可能会降低传统化疗的脱靶毒性,同时提高药效,从而改善疗效及治疗窗口(提供安全且有效治疗的药物剂量范围)。

近年来,数款ADC已显示出对各种癌症的良好疗效,并迅速获得市场份额。随着偶联技术的不断进步和不断扩大的生物偶联药物组件库,目前正在开发的生物偶联药物除用于治疗肿瘤外还用于自身免疫性疾病、传染病、代谢紊乱疾病等其他治疗领域。

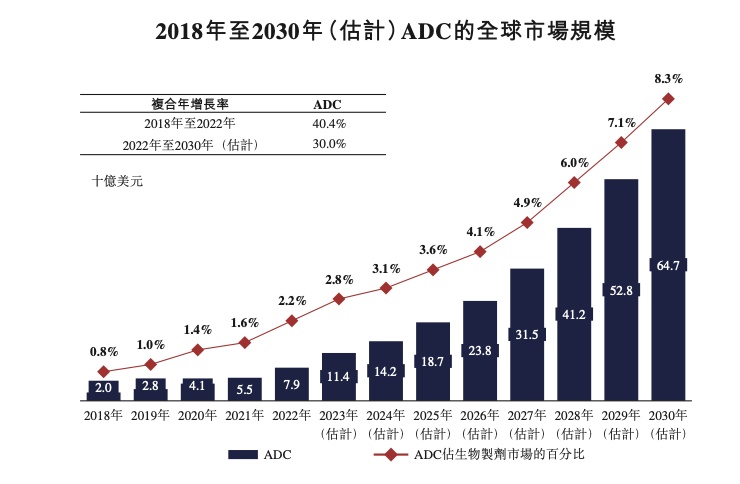

受益于此,ADC等生物偶联药物市场正处于增长拐点。据弗若斯特沙利文的资料,2022年全球ADC市场已增长至79亿美元,2018年至2022年的复合年增长率为40.4%,并预计2030年将进一步增长至 647亿美元,2022年至2030年的复合年增长率为30.0%。根据相同资料来源,ADC药物在整体生物制剂市场中的份额预计将由2022年的2.2%增至2030年的8.3%。

值得一提的是,由于很多生物医药企业不具备开发生物偶联药物所需的跨学科专业知识,这推动了ADC外包服务行业需求的增长。据弗若斯特沙利文的资料,2022年,生物偶联药物开发的外包率已达到约 70%,远超其他生物试剂34%的外包率。

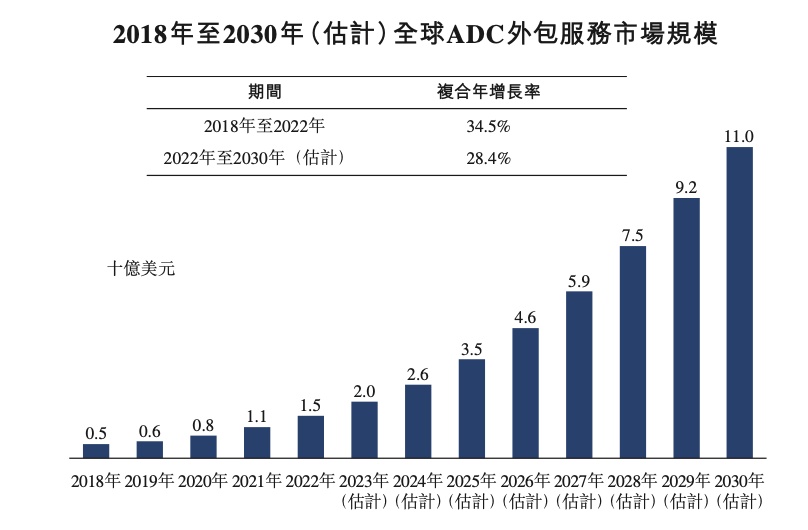

从行业规模来看,2022年,全球ADC外包服务市场价值达到15亿美元,2018年至2022年的复合年增长率为 34.5%。这增长超过同期整体生物制剂外包服务市场21.8%的复合年增长率。预计到2030年全球 ADC外包服务市场将大幅扩张,达到110亿美元,2022年至2030年的复合年增长率为28.4%。

需要注意的是,虽然行业前景备受期待,但全球ADC及更广泛生物偶联药物市场仍处于发展初期,作为新型疗法的药理特性及疗效可能须进行进一步临床验证。若ADC 及其他生物偶联药物被认为不如其他药物类别可行,客户对公司ADC及其他生物偶联药物的 CRDMO服务的需求可能下降,这将对行业及药明合联的未来发展带来极大影响。

而在竞争格局方面,全球ADC外包服务市场竞争颇为激烈,除了最大参与者拥有21.4%的市场份额外,第二名至第十名的参与瓜分了近50%的市场份额,且市占率差距也不算太大。其中药明合联虽位列行业第二,但其市场份额仅为9.8%,与行业第三仅有两个百分点的差距。

为了进一步占领市场,公司计划扩大生产能力已满足市场日益增长的需求。

据招股书显示,药明合联目前在中国主要拥有三个基地,其中上海基地专注生物偶联药物的发现和开发,常州基地专注连接子和有效载荷发现,无锡基地专注于生物偶联药的一站式GMP生产。公司正在无锡建设额外的设施用于临床或商业生产,包括一条公斤级连接子及有效载荷生产线(XPLM1),预计XPLM1设施将于今年第四季度开始GMP合规运营。

与此同时,为了更好的满足全球客户对于全面生物偶联药物CRDMO服务不断增长的需求,公司计划在新加坡建立一个生产基地,实施“全球双厂生产”策略,主要服务海外客户。规划中的新加坡基地总占地面积约18500平方米,基地有四条生产线,用于临床及商业化生产。目前已开始设计基地,并预计于2026年前开始GMP合规运营。

综合来看,随着行业需求的高速扩张,药明合联的业绩也跑出来加速度。但由于ADC市场尚处于发展初期,同时市场竞争持续加剧,药明合联能否真的抓住风口,成为“药明系”新的增长极,这需要我们持续关注。