智通财经APP获悉,对全球经济而言,最重要的价格无疑是货币的价格。30多年来,货币价格一直在下降,但如今它却正在上升。问大多数人货币价格是如何设定的,他们会说是中央银行。诚然,在直接控制美国利率方面,决定权在美联储手中。但其中有更深层次的逻辑在起作用。从根本上说,货币的价格——就像其他任何东西的价格一样——反映了供需平衡。更多的储蓄会压低利率,而更多的投资需求将推高利率。

对于经济学家来说,平衡储蓄和投资同时保持通胀稳定的货币价格有另一个名字:“中性利率”。要明白为什么这一概念是政策制定的核心,可以想象一下如果美联储将借贷成本设定在远低于中性利率的水平会发生什么。如果货币太便宜,投资就会过多,储蓄就会不足,经济就会过热,导致通胀螺旋式上升。反过来,如果美联储将借贷成本设定在中性利率之上,就会有太多的储蓄、没有足够的投资,经济自然就会降温,从而导致失业率上升。

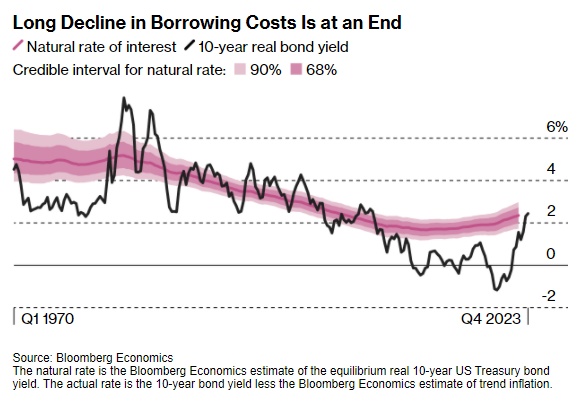

30多年来,美国的借贷成本一直呈下降趋势。根据估计,在剔除通胀因素后,10年期美国国债的中性利率从1980年的略高于5%降至过去10年的略低于2%。

为了找出压低利率的原因,并预测未来中性利率的走向,一个团队建立了一个驱动储蓄供给和投资需求的主要因素模型。该模型的数据集跨越了半个世纪,涵盖了12个深入了全球金融体系的发达经济体。结果表明,中性利率下降的最重要原因之一是增长乏力。在20世纪60年代和70年代,劳动力的膨胀和生产率的快速提高意味着GDP的平均年增长率接近4%。强劲的经济增长创造了强大的投资动机,从而抬高了货币价格。

到了21世纪初,这些驱动因素已经失去了动力。2007-08年的全球金融危机之后,平均年GDP增长率降至2%左右。更加不景气的经济意味着未来投资的吸引力减弱,从而拉低了货币价格。

人口结构的变化也起到了另一种作用。从20世纪80年代开始,随着婴儿潮一代开始为退休储蓄更多的钱,储蓄的供应量随之增加,这给中性利率带来了更大的下行压力。

其他因素也起到了推波助澜的作用。例如,在储蓄方面,中国经济增长迅速,储蓄颇丰,并将这些储蓄用于购买美国政府债券。在美国,收入不平等加剧——高收入者将收入中更大的一部分存起来,这进一步增加了储蓄的供给。

在投资方面,电脑变得更便宜,功能更强大,这意味着企业不必花那么多钱升级技术——这降低了投资需求,拖低了中性利率。

对美国经济来说,货币价格的下跌产生了深远的影响。低廉的借贷成本意味着家庭可以承担更多的抵押贷款。在21世纪初,许多人贪多嚼不烂。次贷危机和全球金融危机背后有很多原因,而借款成本下降就是其中之一。

更便宜的资金意味着,即使美国联邦债务几乎增加了两倍,从世纪之交占GDP的33%增加到如今的近100%,偿还债务的成本仍然很低,这使得政府能够继续在教育、基础设施和军事上支出。

对美联储来说,较低的中性利率意味着在衰退期间降息的空间较小,这导致人们对货币政策火力减弱感到非常担忧。

趋势正在逆转

然而,如今这一切都在改变。推动货币价格下跌的一些力量正在逆转。其他因素也开始发挥作用。

人口结构正在发生变化。帮助降低借贷成本的婴儿潮一代正在退出劳动力市场,导致储蓄供应减少。中国储蓄流向美国国债的趋势也已经结束。

而随着全球金融危机对经济的冲击,以及新冠疫情的爆发,美国债务再次激增。这些事件增加了对储蓄的竞争,与此同时,美国政府还通过《通胀削减法案》保持了资金“水龙头”的畅通。不断上升的债务已经给长期借贷成本带来了上升压力。

根据上述模型估计,到2050年,这些因素将导致中性利率将从2010年代中期的1.7%低点上升到2.7%,涨约一个百分点。按名义价值计算,这意味着10年期美国国债收益率可能徘徊在4.5%至5%之间。而且风险倾向于更高的借贷成本,甚至高于模型的基线预测。

如果政府不整顿财政,财政赤字将继续扩大。应对气候变化需要大量投资。BloombergNEF估计,为实现净零碳排放而建设能源网络将耗资30万亿美元。人工智能和其他技术的突飞猛进可能会提高生产率,从而导致更快的趋势增长。

高政府借贷、应对气候变化的更多支出以及更快的经济增长都将推高中性利率。根据估计,综合影响将把中性利率推高至4%,换算成10年期美国国债的名义收益率则约为6%。

即使在模型的基线预测中,中性利率从下降到上升的趋势转变,也将对美国经济和金融体系产生深远影响。自20世纪80年代初以来,美国房价一路飙升,利率下降是一个主要因素。但随着借贷成本的上升,这一过程可能会结束。股市也是类似情况。自上世纪80年代初以来,标普500指数一直在上涨,这在一定程度上是因为利率的下降。随着借贷成本的上升,股票估值不断上升的动力将不复存在。

不过,最大的输家或许是美国财政部。即使债务相对于经济规模没有进一步上升,到2030年,更高的借贷成本也将使每年的债务支付增加GDP的2%。如果去年是这种情况的话,美国财政部将向债券持有人额外支付5500亿美元,这是美国迄今为止向乌克兰提供的军事援助金额的10倍多。

当然,更高的利率会产生输家,自然也会产生赢家。将钱存入银行账户的储户将获得更高的回报,同时,那些大量投资债券的人也将获得更高的回报率。更高的中性利率还意味着,当经济衰退袭来时,收益率曲线上会有更多的空间让美联储来压缩借贷成本和刺激经济增长,从而恢复一些货币政策失去的火力。然而,在经历了多年的利率下降之后,美国和全世界都需要为这种逆转做好准备。对所有人来说,这将是一个痛苦的转变。