今年以来,美股IPO市场有所回暖,一级市场股权融资(包含IPO与再融资)金额为915亿美元,较去年同期融资金额569亿美元同比增加60.83%。就中概股而言,前三季度赴美上市的项目数量也有所上升,达25家(去年同期为16家),融资金额达8亿美元(去年同期为5亿美元)。

如今,中概股赴美IPO仍在继续,而相比之下,中国供应链管理咨询服务商沁弘(QHI.US)递表冲击上市的进程并没有想象中顺畅。

据智通财经APP了解到,作为中概股赴美IPO的一员,沁弘早在2022年1月便曾递表,并于此后又更新了四次招股书。

其中,今年9月,沁弘还因境外投资合规性、股权质押情况、募集资金用途等问题,被证监会要求说明情况。此次10月的最新一次招股书更新则是在证监会公布补充材料要求之后。

据公司招股书,沁弘计划以4.00美元至4.50美元的价格发行375万股股票,预计募资1600万美元。经过一年半赴美折戟后,沁弘还能成功吗?

2023净利润同比79%断崖式下滑

根据沁弘在官网上的描述,公司的主营业务为供应链管理咨询服务,而从招股书中的描述来看,沁弘当前的业务更主要是为中小型企业提供金融便利化和转介服务。

具体而言,沁弘实则提供与可转让票据、应收账款和其他付款权的货币化有关的各种服务,统称RTPs。

目前,沁弘所运营的子公司于2017年7月开始运营,并建立了一个由中小企业、商业银行、保理公司等金融和非金融机构组成的网络,使公司能够帮助中小企业客户通过处置其RTPs,以较低的成本获得更大的现金流。

智通财经APP了解到,在我国,票据主要分为汇票、本票和支票三种类型。其中汇票包括了银行汇票和商业汇票,商业汇票又分为商业承兑汇票和银行承兑汇票。其中,对于商业承兑汇票,非金融实体同意根据出票人的要求无条件地向受益人或持票人支付汇票上注明的金额;而对于银行承兑汇票,银行承诺应出票人的要求,无条件地向受益人或持票人支付汇票上注明的金额。

在票据市场中,既有发行流通票据的一级市场,也有票据交易的二级市场。在一级市场中,流通票据主要作为信用凭证和支付结算工具;而在二级市场中,流通票据则可背书和转让、贴现、银行间贴现和再贴现。然而,由于电子支付的蓬勃发展,票据的支付功能变得不那么突出,更多被用作融资工具。

沁弘则通过向金融机构背书或向商业银行贴现票据,为其客户转让流通票据提供便利。对于中小企业而言,可转让票据的融资成本低于贷款,票据融资也具有资质要求低、手续方便、审批时间短的特点,因而票据融资也成为许多中小企业的选择。

对于沁弘而言,其的当前的战略重点便是促进银行承兑汇票的转让,与交易其他类型的可转让票据的交易相比,此类交易具有更高的每笔交易收入和相对较低的运营成本。过去五个财年中,公司为中小型企业客户提供的银行承兑汇票累计价值约为127亿元人民币。

除此之外,公司也通过像客户提供推荐服务收取转介服务费。2019年8月以来,沁弘向一家金融机构提供推荐服务,目前为一家位于中国深圳市的第三方保理公司提供服务,并已成功将33名RTP持有人介绍给该客户,截至2023年6月30日,并帮助其购买了总计约1.617亿元人民币的RTP。

就公司当前主营的两项业务而言,便利化服务中,沁弘一般对中小企业客户收取RTPs面值的0.2%至0.3%作为服务费;转介服务费则约为转账收入的0.1%至4%。

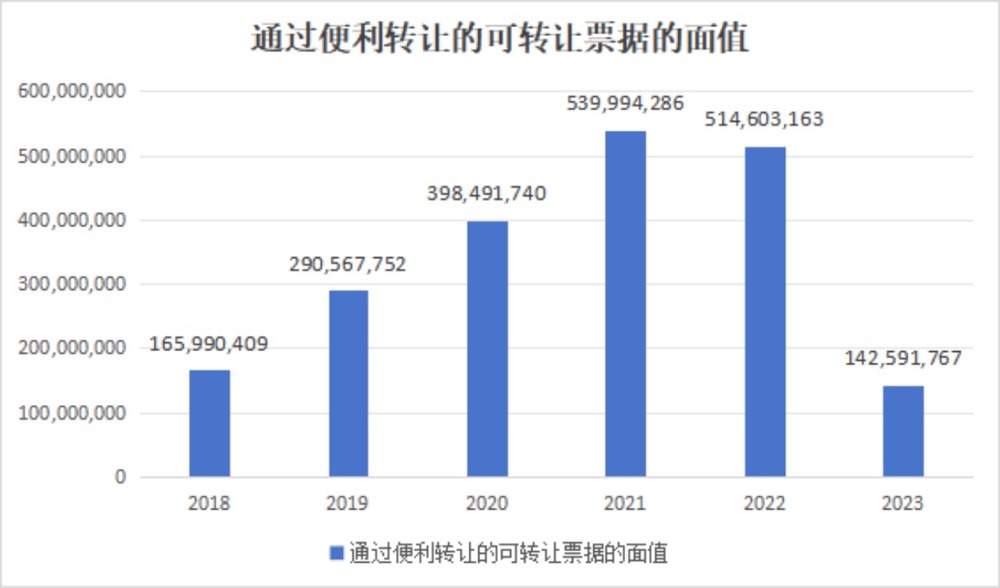

2018年以来,公司便利化服务发展迅速,通过便利转让的可转让票据的面值也实现了快速增长。然而,这一局面于2022年出现拐点,较2021年有微幅下降,并进一步于2023财年出现了断崖式下跌。

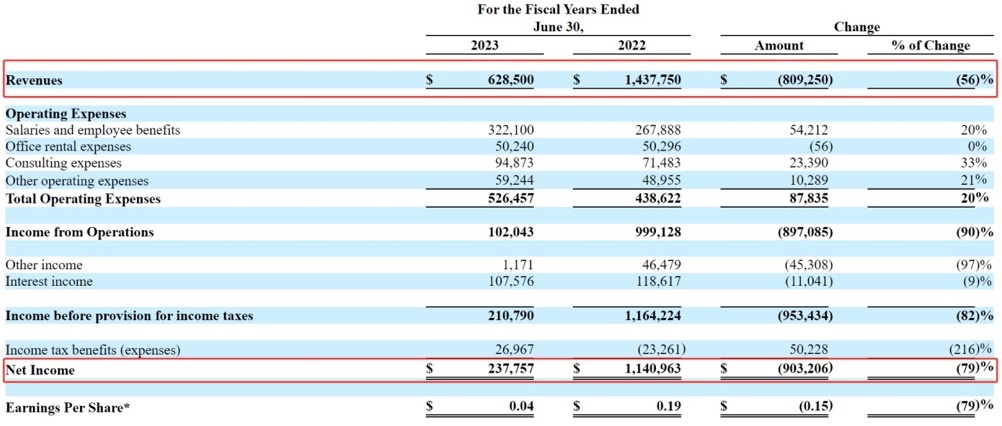

反映到财务上,2023年度,沁弘实现收入62.85万美元,较2022年同期下降过半,降幅56%。净利润方面,由2022年的114.10万美元大幅下降至23.78万美元,同比下降79%;净利润率也由2022财年的79.4%下降至2023财年的37.8%。

进一步拆分来看,公司主营的便利化服务业务及转介服务业务收入于2023年均出现了过半跌幅,其中于2022年占收比达88%的便利化服务收入同比下跌72%,转介服务收入跌幅达64%。

另外值得一提的是,2023财年公司收入中多出了一项咨询服务费,是公司于期间内协助一位客户申请了总计约650万美元的银行贷款,从而确认了21.37万美元的收入,对公司收入跌幅起到一定的缓震作用,而于2022财年则并没有产生该收入,由此也并未展现出其该业务的可持续性。

收入依赖主要客户,且客户不受服务协议约束

目前,由于票据市场上由大量的独资经营者提供类似的服务,由此还没有较为精确的独资企业的公开记录或市场统计数据。

就市场规模而言,据上海商业票据交易所统计,2020年,票据市场规模为148.24万亿元人民币,同比增速为12.8%。2021年,票据市场规模为则为167.32万亿元人民币,同比增长12.9%。

其中,2020年,银行承兑汇票总面值为18.47万亿元人民币,同比增长6.43%;2021年银行承兑汇票总面值则为20.35万亿元人民币,同比增长10.19%,市场整体保持平稳增长。

然而,对于沁弘而言,其面对万亿市场空间的同时,也面临着诸多来自市场挑战和自身的风险。

其中,公司近两年尤其是2023财年的财务表现,则恰恰体现了公司的一个显著的风险点之一。据智通财经APP了解到,目前为止,沁弘很大一部分收入依赖于有限数量的主要客户,2022及2023财年,前五大客户占收比分别达93.8%和75.7%,且据沁弘预计,公司的这种依赖在不久的未来仍将保持不变。

而与此同时,沁弘的主要客户并不受服务协议的约束,且与客户签订的任何服务协议均不是排他性的,若客户就沁弘的服务向其提出任何索赔,将影响其与主要客户的关系或大大减少他们对公司服务的需求,公司也无法保证主要客户不会聘请一个或多个服务提供商提供服务。从这个角度来看,公司对于上游的议价权是极低的,在没有服务协议约束的情况下,公司维持与客户合作稳定性的难度大大提高。

与之相对应的,沁弘当前业务缺乏多元化,也构成了其业绩在2023年出现大幅下跌的原因。目前,公司当前的两项主营业务,便利服务和转介服务之间的同质化程度较高,受行业环境波动影响方向一致,行情下行时便加速了公司业绩的下滑。然而,公司当前在新业务或新服务时也可能面临额外的风险。

对于沁弘而言,由于公司业务高度聚焦于流通票据,目前流通票据的转让受到高度监管,并受制于不断变化的监管环境,行业中的任何政策变化均将对公司产生重大影响,严重甚至可能导致公司业务终止。

总体而言,沁弘当前仍处在一个高度竞争的行业,其潜在的竞争对手也可能拥有比其更长的经营历史、更广泛的合作关系和客户基础、更多的数据和服务渠道、更高的品牌认知度以及更低的服务价格和品牌忠诚度。对于经营历史有限的沁弘而言,若无法及时赶上行业创新或改革,其或可能离上市梦越来越远。