政策加持叠加消费需求逐步恢复,新能源车相关上市公司纷纷交出亮眼业绩,英恒科技(01760)也不例外:上半年公司营收、利润双双实现正增长,其中新能源汽车业务大幅增加58%,智驾网联业务收入飙升118%。

但与业绩走势相反的是,公司股价自8月以来一路下行,截至11月2日收盘为2.8港元,处于历史最低区间。究其原因,毛利率低于预期、收入结构偏单一可能是市场担忧的主要因素。

招银国际在研究报告中指出,目前新能源车市场价格战、降规降配趋势已经接近缓和,从公司目前与同业竞争对手相比显著低估的估值来看,下半年公司业绩与股价走势值得关注。

营收增长 盈利承压

据公开资料,英恒科技是中国一家快速发展的汽车电子解决方案提供商,主要业务是提供新能源、自动驾驶、汽车网联、车身控制、安全及动力传动系统的关键汽车电子部件解决方案,于2018年在香港联交所上市。

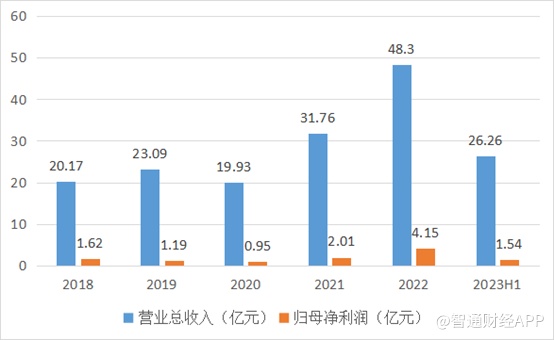

从近年业绩来看,受益于新能源车市的高景气度,公司营收和利润整体呈现增长趋势。但在2023年上半年,营收增长的同时,公司净利增速却低于预期,同比增速仅为1%。

具体而言,截至2023年6月30日止6个月,公司收入总额为26.26亿元(人民币,下同),同比增长27%;母公司拥有人应占利润1.54亿元,同比增长1%;每股基本盈利14.21分。

此外,象征盈利水平的指标也多数下滑。上半年公司毛利率达20.6%,与去年同期大致持平;经营利润率和净利润率分别录得8.1和5.8%,与去年同期相比分别下滑1.4个百分点和1.5个百分点。

而追寻公司利润下滑的原因,研发费用的大量投入使得公司财务状况偏紧张是最主要的原因。

据智通财经APP了解,英恒科技采取“轻资产重研发”的商业模式,上半年研发费用为2.33亿元,同比增长59%,占营收比例提升至8.9%。截至2023年6月30日,公司共有1058名全职研发相关技术人员,占员工总数70%;期内,公司共拥有256项专利及207项软件版权,分别较去年同期增加21及20项。

此外,公司财务开支也有所上升,上半年公司的借贷总额上升至13.9亿元人民币,相当于63.8%债务权益比率,主要为短期的贸易贷款以应对业务扩张。由于贷款一般以美元计价,未来,利率上升或将导致公司成本进一步上涨。

公司方面表示,将继续把新能源、智驾网联两方面业务作为发展重点,坚持轻资产、重研发的商业模式,并对下半年业绩保持谨慎乐观的态度。

新能源业务“独挑大梁”?

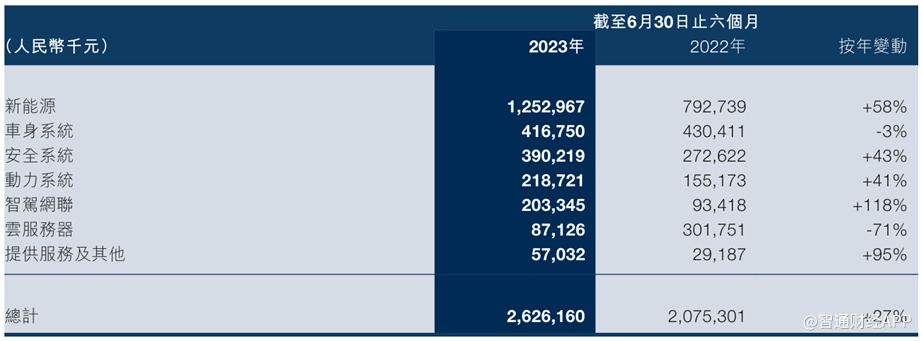

从收入结构来看,新能源汽车业务是贡献业绩增量的主力,上半年收入大幅增加58%,占公司收入的47.7%,独占“半壁江山”;智驾网联业务则是英恒科技增长最快的板块,上半年该业务收入飙升118%至2.03亿元,占集团总收入由去年同期的5%上升至8%,主要由于公司的解决方案装配率和渗透率大幅增加。

此外,受益于市场扩大应用辅助驾驶系统而带动新制动系统的应用,以及国产化解决方案进程提高,安全系统、动力系统业务分别取得43%、41%的显著增长;车身系统板块则与去年大致持平、略有下跌,主要由于客户的库存位于较高水平,需要时间消化;由于市场需求调整,占集团收入比例相对较少的云服务器解决方案相关业务收入按年减少71%,因全球云服务器市场在疫情中迎来短期高峰后出现放缓迹象。

据智通财经APP了解,作为新能源汽车的产业上游及重要配套之一,英恒科技所处的新能源汽车电子赛道与新能源车产业可谓是“一荣俱荣,一损俱损”。

2023年上半年,在汽车行业运行仍然面临较大压力的态势下,新能源汽车依然担当着拉动行业整体增长的强劲引擎。据中国汽车工业协会的数据显示,2023年上半年,中国汽车销量为1323.9万辆,同比增长9.8%,其中,新能源汽车销量达374.7万辆,同比增长44.1%。

而随着车市“金九银十”传统旺季来临,国家及各地支持扩大新能源汽车消费政策持续发力,叠加车企新品集中上市且性价比显著提升,新能源车市场需求进一步释放。据国内各家主要新能源车企公布的10月交付数据,多家公司突破交付记录并实现同比翻倍以上。

上半年,英恒科技的主要终端客户包括整车厂及其一级供应商,当中包括中国十大知名新能源乘用车品牌。随着公司不断加大包括电机控制系统、电池管理系统、整车控制系统以及热管理系统等研发投入,公司的解决方案自去年底被某车厂投入量产,使得公司新能源业务交付数量猛增,推动业绩表现优于行业水平。

不过,从产业链结构来看,公司不仅受到下游新能源整车制造商景气度的影响,同时上游供应商主要为新能源汽车电子元器件及零部件,包括半导体芯片、半导体分立器件等,也会影响公司的成本压力与盈利水平。

随着国产车规级芯片日益增多,曾经深受困扰的汽车产业自2022年第四季度芯片短缺的状况已经有所缓解。目前,汽车芯片短缺已从最初的“全面性短缺”发展为“长期结构性短缺”的局面,而车规级MCU以及IGBT芯片依然是汽车芯片短缺的主角。

对此,英恒科技方面表示,公司跟本土自主品牌车企已有将近20年的合作,截至目前并没有主机厂因为缺芯而产能下降。

而除了新能源车相关业务外,被公司视为第二增长曲线的智驾网联业务尽管增长较快,但收入规模仍然偏小,这也为其后续增长带来了不确定性。

据智通财经APP了解,英恒科技在2016年就布局智能汽车领域,先后研发自动驾驶域控制器、智能网关、毫米波雷达等相关应用,公司的ADAS已在2022年开始交付,有望于2023-2024年间实现批量交付;2023年上半年,公司正式推出高性能舱驾一体控制器解决方案 MADC3.5,这是公司推出的面向中高等级自动驾驶的第三款域控制站解决方案,重点针对L2+和L2++等级自动驾驶场景。

在外部合作方面,自2020年起,公司与地平线联合开发基于国产芯片的L3级别自动驾驶域控制器,又于2021年合作推出了车规级AI芯片征程5,英恒科技成为此款芯片官方授权硬件IDH合作伙伴。

今年4月,公司基于双征程®5开发设计的MADC2.5高性能智能驾驶系统正式获颁地平线"Horizon Matrix®平台"认证证书,标志着MADC2.5产品正式通过Matrix 5标准硬体设计认证;6月,公司与毫末智行科技有限公司签署战略合作协定,将围绕单征程®3行泊一体域控打造具有高竞争力智能驾驶量产方案,其中英恒科技将负责智驾项目硬件设计及生产制造,预期合作范围为整车自动驾驶和智能驾驶系统架构及硬件架构之下的产品开发和配套服务。

智能网联汽车的概念早在一百多年前就有人提出,但目前国内的汽车智能化大多限于L2、L2+,L3高阶智驾则有待政策法规出台。对此,专业人士指出,因为涉及到责任认定及技术层面的问题,叠加消费者对此感知较低,在乘用车领域L3级别或者L3以上自动驾驶短期内落地的可能性或较预期更慢。

小结

展望未来,受益于国内新能源车渗透率仍然较低、且新能源乘用车出口市场表现不断走强,新能源车市仍不乏利好因素;而在短期内,更有性价比和竞争力的新品大量推出也将带动购车热情高涨,给公司业绩带来一定提振。

不过,新能源车企在减配降价上愈发内卷,客单价的压力或将传导到产业链上游;汽车电子行业研发投入持续高企,都或将使得英恒科技的盈利水平继续一定程度上承压。