智通财经APP获悉,国泰君安于2018年1月11日对上海锦江酒店集团(02006)进行了调研,详细分析如下:

核心业务扩展迅速,主营利润增速较高

锦江酒店集团的扩张速度非常快,作为全球前五大酒店集团,截至2017年底,开业酒店数量高达约6600家,约64万间客房,签约酒店客房约80-90万间。已开业酒店中,中国地区与欧洲地区的占比为5:1。自营与加盟酒店的比例为1:9。

截至2017年11月末,新开业酒店为741家,新签约酒店约为1500家,远超公司原定未来3年的目标(新开业700家,新签约1000家)。新开业酒店中,70%是中档商务酒店,一改此前几年每年开业约100家,扩张较为保守的情况。

2017年RevPar(平均每间可供出租客房收入,下简称为RevPar)增速优于2016年。

-全服务酒店17年年RevPar保持约约6-8%的高单位数增长。公司现有全服务酒店总共近100家,拥有股权14家,主要集中在上海,其余由管理公司管理,主要集中在华东。受惠于商务和会展活动的旺盛需求,且核心区域的高星级酒店供应量紧缺的供需不平衡下,在过去连续三年高星级酒店RevPar每年都保持约6-8%的增长,其中约5%来自客房收入的提升,约1-2%是来自于出租率的提升。

-有限服务店酒店RevPar增长约为为4-5%,其中低店端经济型酒店RevPar增速约为为2-3%,中档商务酒店增速约为为8-9%。

铂涛系列经济型酒店RevPar的增长最为显著,达到约7-8%,主要由经济型酒店中档化升级带来的增长。

法国卢浮酒店集团,前三季度的RevPar增速约为1-2%,但四季度开始,由于欧洲旅游业的复苏,RevPar的增长加速至4-5%,预计12月的增速更高。

维也纳酒店上半年RevPar增速较快,但10月有所回落,11月开始回升。今年维也纳新开店速度迅猛,新增酒店约240家,在原来300多家的基础上,体量大幅扩大。10月RevPar回落原因是17年新开酒店还未达到成熟期,客房出租率还未正常化导致。按照2016年开的酒店今年增速高达约10%来预计,2017年新开酒店RevPar增速在2018年将达到10%。

经济型酒店升级策略效果显著、布局中档酒店优势明显

从国内酒店行业来看,经济型酒店从2016年开始复苏,主要由中档商务酒店增长带动。锦江酒店着重经济型酒店升级的战略,通过把原有核心区域的酒店翻牌和产品升级,例如锦江之星升级为锦江之星品尚和锦江之星风尚两个品牌,对标“汉庭2.0”,效果显著。通过酒店翻牌使房价显著提升,较翻牌前提升100%,经济型酒店中档化升级后,房价由原来100-200元,提升至300-500在有地理优势的区域,甚至可达800元以上。

我国中档商务酒店数量还远远达不到饱和水平,同时国家对中档酒店的物业门槛较高,在目前适用于中档酒店的物业数量供应有限的情况下,预计未来短期内中档酒店的增速难以较高速度增长。目前,国内中档商务酒店总共大约有2万多家,其中仅有6000多家是品牌连锁化的酒店。

锦江酒店自有物业酒店占比较高,对中档商务酒店发展有较强的支持作用。公司的中档酒店中有40-50%是原有酒店翻牌,其余的为其他物业翻牌。通过把旗下的地理位置较佳的1-3星级酒店和锦江之星重新打造为中档酒店旗舰店/样板店,以提升旗下铂涛、维也纳在上海等华东地区的优势。目前,铂涛和维也纳品牌在华南区的优势在行业内较为明显。

提升经营管理效率,走轻资产化路线

公司坚持走轻资产化路线,把自营和加盟酒店的比例控制在1:9,虽然公司在上海等城市的核心区域拥有自有物业,但主要用来打造旗舰店或样板店,主要以加盟的方式为主。

未来2-3年公司将通过人工智能技术的引入来改造全球采购中心、前台登记、网上预订系统WeHotel等提升效率,降低成本。目前公司每年的后台费用约为10-13亿,其中海外费用约为3-4亿,主要为财务、采购、人力、工厂等成本,与同行华住酒店(后台费用约为6-7亿)相比有一定的上升空间。

公司还科学地管理客房预订渠道来提升管理效率和利润率。从目前公司客房预订渠道来看,约30-40%的预订来自官网WeHotel,20-30%来自第三方OTA,30%来自公司团队协议客,约10%来自上门散客。公司对于各渠道收益管理科学有效,因应入住率的变化来调整平均房价。以高星级酒店为例,入住率达到40%以后将关闭公司协议客渠道,达到60-70%以后将关闭第三方OTA渠道,80%以后将关闭官网渠道,仅提供给上门散客。

2018年展望

1.RevPar持续稳定增长

管理层预计RevPar的增速维持在2017年的水平以上。低端经济型酒店RevPar增速约为3-5%中档商务酒店增速约为8-10%年酒店房价提升幅度约为3-5%。经济型酒店房价提升主要由两个方面因素驱动:一是结构性调整,经济型酒店升级为中档商务酒店,预计房价可以翻倍;二是小范围升级,预计房价可以提升约40-50%。

2.公司将是公司将是H股全流通最大的受惠者之一,现时公司的流通股占比仅为75%,若H股全流通正式实施后,将对股价有进一步的提升作用。

3.大股东在3.00港元附近增持对股价有较强支撑作用。根据港交所最新资料显示,锦江酒店获大股东机构投资者Matthews International Capital Management,LLC在场内以每股平均价2.97港元增持119.6万股,涉资约354.91万港元。增持后,其持股量由83418000股增至84614000股,持股比例由5.99%升至6.08%。受此消息利好,今天股价上涨11.2%至3.37港元。

未来展望

1.在国家“一带一路”战略的推动下,我们认为锦江酒店有望成为国际性酒店连锁品牌。

在国家“一带一路”战略支持下,公司在沿线国家布局跨国经营酒店。公司旗下的卢浮酒店集团在2017年年初收购了“一带一路”沿线国家——印度的最大的一个连锁酒店集团Sarovar Hotels,其运营的连锁品牌酒店有78家,这次收购完成后卢浮酒店集团在全球51个国家运营着近1200家酒店,客房总数超过10万间,包含一星到五星级酒店。公司在一带一路沿线国家的布局,力求使在当地从事经营和建设工作的中国人住中国人管理有中国特色的酒店。

2.公司注重品牌力的提升,未来将通过把中国文化融入品牌价值中,打造国际性的酒店品牌。

在高星级酒店方面,除了自有酒店,通过把希尔顿等外资五星级酒店翻牌改名等方式,现旗下拥有4大高星级酒店品牌:“J-Hotel”、“昆仑”、“岩花园”、及“锦江”品牌,未来将总量维持在100家左右。以北京“岩花园”酒店为例,公司请来国内文艺界名人佀海岩亲自打造,每个房间都有一个独立花园,无论在建筑风格还是装饰藏品中都融入了浓厚的中国传统文化。

在经济型酒店方面,通过打造旗舰店、旗舰店和每年的品牌秀,如“铂涛秀”、“维也纳秀”等打造公司品牌。公司将在上海打造一个融合锦江旗下所有品牌的旗舰店,在里面将可以体验到每个品牌的房间,以及酒店用品。在有限服务酒店中,未来将重点打造锦江都城、维也纳国际和铂涛喆·啡这3个最有代表性的品牌。

3.此外,公司现拥有此外,公司现拥有全球前三大酒店集团中的团雅高酒店集团12%股权,是它的第二大股东。公司的这个布局,一方面,可以提升目前的财务收益,另一方面,为未来进一步深入合作做准备。

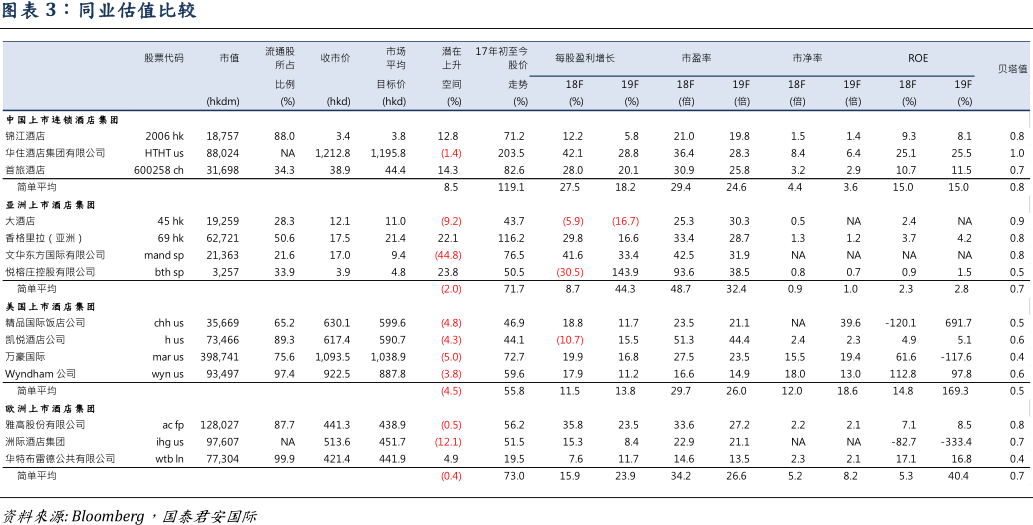

估值

以1月16日收市价3.37港元计算,对应彭博市场平均目标价3.8港元有12.8%的上升空间。18/19年对应的市盈率为24x/23x,预计18年EV/EBITA为10.2x。锦江酒店的估值在酒店行业内处于偏低水平,相对最具备吸引力。

(编辑:王梦艳)