多晶硅价格一路下跌,曾经风光一时的太阳能产业链不行了,行业业绩变脸,新特能源(01799)净利润近腰斩,大全新能源甚至由盈转亏。

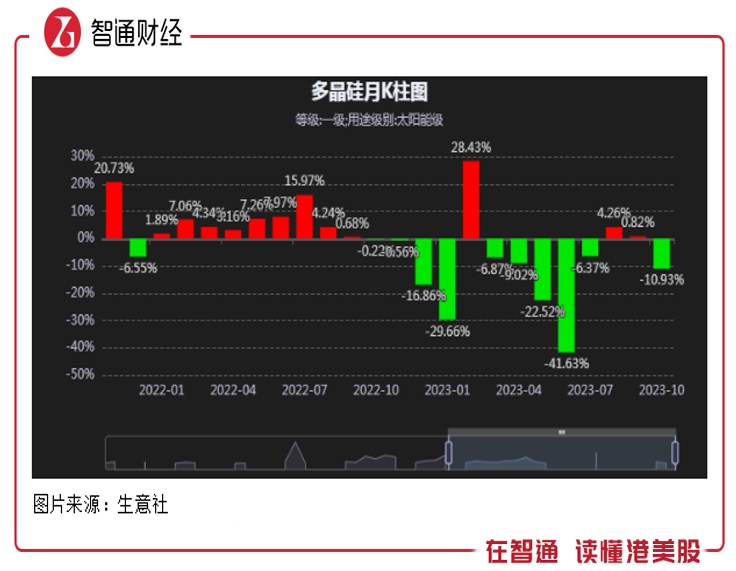

智通财经APP了解到,自去年10月以来,多晶硅(太阳能级)价格就一直下跌,2023年加速下跌趋势,根据生意社数据,截至10月31日,多晶硅价格为7.33万元/吨,较高位下跌幅度高达80%。而受此影响,经营多晶硅的企业业绩变脸,例如大全新能源,按季度收入持续大幅下滑,而Q3由盈转亏631万美元。

新特能源于上半年业绩坚挺,但Q3也开始受到冲击,得益于多元业务体系,抵消了多晶硅业务部分下滑,然而在Q3股东净利润也仅为3.2亿元,同比下滑达92.1%。而在资本市场,该公司也被大资金接连抛售,现价较去年高价已经腰斩。而近期以来,受三季度及悲观预期影响,其市值加速下跌,三周跌幅超20%。

新特能源的多晶硅在产能上全球排名前三,市场份额超过10%,作为多晶硅行业龙头,新特能源该如何自救?

产能过剩,多晶硅价格跌八成

多晶硅产业链包括上游工业硅、中游多晶硅以及下游硅片,终端需求主要为太阳能光伏,过去五年来,全球多晶硅市场规模保持双位数的复合增速,2021年全球掀起“双碳”政策浪潮,光伏行业需求暴增,多晶硅高度景气。截至2022年,全球多晶硅有效产能为134.1万吨,同比增长达73%,其中中国份额超过85%。

由于行业景气度高,参与者纷纷扩产,不过多晶硅行业生产设备相对复杂,对于反应环境的控制要求也较为严苛,多晶硅工厂的建设周期较长,一般需要1.5-2年时间,因此硅料产能的调整要比需求端滞后。2021年行业需求爆发,参与者扩充的产能预计将于2023年集中释放,供已远大于需。

2022年底时,全球产量/有效产能就不到75%,2023年注定是去库存清产能的一年,而市场也先知先觉,硅片价格历经两年的持续上涨也开始反转。从生意社数据看,太阳能级硅片于2022年10月份开始下跌,13个月就跌了10个月,从最高点至今跌幅已达八成。近期价格探底回升,但并不持续,处于底部震荡。

实际上,硅料行业集中度很高,以产能及产量计,2022年全球前五大参与者的份额分别达68%及77%。前五大分别为通威股份、协鑫科技、大全能源、新特能源及瓦克(德国),以产量计算份额分别为26.67%、16.88%、13.39%、12.59%及7.69%。需要注意的是,新特能源产量份额第四,但产能份额第三,主要为产量/产能较低,仅为63%,而行业平均为74.7%,低了11.7个百分点。

从下游需求端看,双碳政策锁定清洁能源未来几十年的发展,其中光伏潜力最大,过去十年装机量复合增速超过20%,2022年全球可再生能源装机容量为363GW,其中光伏新增装机占比达66%。然而从发电量看,光伏发电占比仅为4.5%,拉长周期,随着太阳能及光伏屋顶的全面铺开,预计发电份额将得到显著提升,从而打开上游硅片的市场空间。

多元布局显韧性,盈利骤降难抗

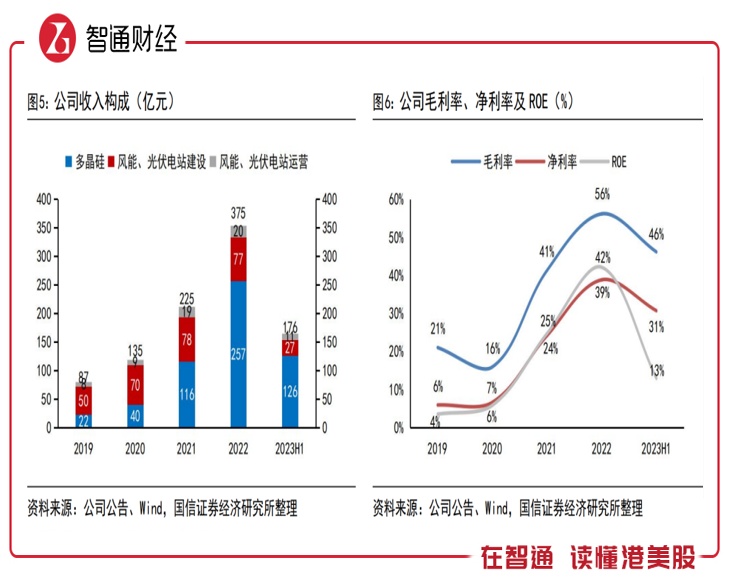

智通财经APP了解到,新特能源和纯做硅片的大全新能源不同,其构建了硅基新材料、新能源核心装备研制和风、光资源开发为一体的硅基新能源绿色循环经济产业链,覆盖包括多晶硅、风能光伏电站建设以及风能光伏电站运营三大业务。2023年上半年,三大业务收入份额分别为71.75%、15.55%及6.48%。

虽然业务较同行更多元化,但该公司业绩的核心驱动仍是多晶硅业务,2020-2022年,公司收入复合增速为62.7%,上述三大业务复合增速分别为153.5%、4.88%及49.07%,期间多晶硅增长贡献超过90%。大全新能源单一多晶硅业务,收入增速跟新特能源多晶硅业务基本一致,但抗风险能力偏弱,2023年前三季,其收入腰斩,Q3更是亏损,而新特仅下滑10.43%,单季度仍保持盈利。

三年(2020-2022)的行业周期,让新特能源赚的盆满钵满,毛利率、净利率及ROE分别提升至56%、39%及42%,累计实现股东净利润189.85亿元,相当于2020年净资产值的1.31倍。不过今年光景并不顺,该公司盈利能力大幅下滑,前三季度净利率为21.87%,同比下降了15.34个百分点。

按季度看,上半年新特能源业绩还是可以的,但受核心业务多晶硅价格下跌影响,盈利不尽如人意,Q3业绩坍塌,拖累了前三季度业绩。上半年,该公司多晶硅销量增长81%,收入增长22%,毛利率下降至53.1%。此外,电站EPC业务及电站运营业务收入表现较为平缓,利润率也较低,对整体盈利影响较小。

新特能源的未来还得看多晶硅业务,如上文所言行业集中度高,且市场绝大数份额在中国,因此国内参与者包括通威、协鑫、大全及新特占据了全球份额前四席。从四家公司披露的财报看,纯种的大全新能源盈利更高,但受多晶硅价格冲击也越大,新特能源盈利处于中等偏上水平。需要注意的是,新特负债率较同行高,尤其是有息债,主要是公司布局产业链重资产业务,但这也为公司光伏产业链一体化发展带来更多想象空间。

行业周期调整,探底路上不孤单

多晶硅行业供大于需,扩产的部分需要时间消化,价格中短期预计很难有起色,参与者业绩下滑无可避免,但长期来看,行业仍是比较乐观的,毕竟目前光伏发电的占比仍非常低,空间很大。新特能源在这场扩产运动中,相对积极,2022年产能为20万吨,另有淮东20万吨产能在建,若全部建成将达40万吨。

实际上,根据2022年产能分布,前三席(通威、协鑫及新特)差距并不是很大,但产量差距很大,主要为新特的产能未完全释放。截止2023年6月,该公司淮东一期10万吨项目已基本建成,年底预计产能达到30万吨,产能份额将大幅提升,但在行业调整周期下,预计产能利用率将下降。

根据中信期货研报,预计2023年全球产量合计超过155万吨,对应可满足超过600GW组件,假设2023年全球光伏装机为330GW,所需组件仅400GW,产能已明显过剩。因此,新特20万扩产,预计行业消化能力有限。今年以来,产业链上中下游都在打价格战,不断下调产品价格,行业利润率步入下行周期。

不过相比于同行,新特还是比较有看点的,主要为公司是除了多晶硅业务外,还有重资产业务,包括电站的建设和运营,这两项业务对核心业务产能有一定的消纳,但业务规模较小,影响有限。截止2023年6月,该公司电站EPC业务装机容量1.02GW,电站运营业务在运装机2.93GW,其重点在河北、山西、甘肃及新疆等地布局,预计未来两年内以电站投入为主,以分散核心业务周期性风险。

综合看来,多晶硅行业已进入调整期,在产能过剩下,价格中短期内预计难有回暖,而行业盈利也将持续下行,不过长期而言,“双碳”指导未来几十年能源转型方向,周期性调整不影响长期的乐观发展。新特能源在多元业务下,业绩韧性较同行高,盈利水平行业中等偏上,但扩产较为激进,2023年业绩或不达投行预期。

行业现状决定了多晶硅板块今年注定没有大行情,新特能源在探底路上并不孤单,宜静待行业供需拐点来临。