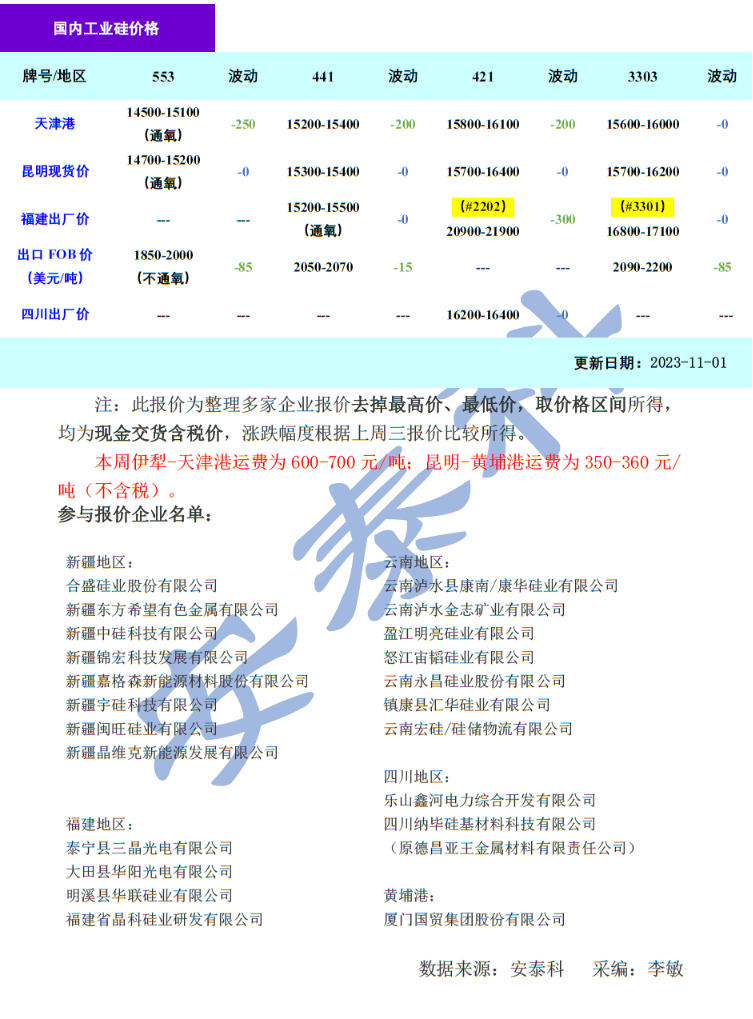

智通财经APP获悉,11月1日,硅业分会发布最新工业硅周评指出,本周工业硅价格稳中有跌,新疆地区冶金级工业硅主流价格为14500元/吨-15400元/吨,化学级工业硅主流价格为15600元/吨-16100元/吨,下跌200-250元/吨;国内其他地区价格整体持稳;FOB价格下跌15-85美元/吨。过去一周(10月26日-11月1日)工业硅主力合约2312收盘价格从14150元/吨下跌1.13%至13990元/吨。

从供应端来看,新疆地区的硅厂逐步复工复产,甘肃和内蒙地区开工率有所提升,西南地区丰水期结束,电价上涨,叠加限电政策出台,有部分硅厂已经停产,但是目前停炉量较少,对产量影响很小,供应量增加。从需求端来看,有机硅厂家开工率未有改善,且部分单体厂让利出货,但是成交一般;多晶硅虽然价格下跌,但有新单成交,且新增产能在逐步投放,对工业硅需求维持增加;铝合金企业正常按需采购工业硅。从成本端来看,新疆地区生产成本变化不大,在市场看跌情绪浓厚的情况下,让利出货,价格下调;而西南地区11月份电价上调,生产成本增加超过1000元/吨,工业硅生产厂家在成本压力和减产预期下挺价囤货,价格持稳。

据硅业分会统计,10月份产量为35.19万吨,较9月份环比增加4.05%,增量主要体现在西北地区,西南地区产量较9月份持平。短期来看,在下游总需求及价格未有明显好转的情况下,需要关注的有两点:一是西北地区产能的逐步投放造成的产量增加能够覆盖西南地区枯水期停炉造成的减产,预计总体产量继续增加;二是枯水期电价上涨对成本形成支撑,上下游僵持博弈,预计工业硅价格下行空间有限,持稳为主。